Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийБанк выкатил отвратительный отчёт

объясняю почему

возьмём «стратегию банка 2018-2020»

ссылка: www.bspb.ru/news/2018/02/02

рассмотрим основные тезисы этой стратегии:

1-е: рентабельность капитала на уровне 15%+

по факту имеем на уровне 10%+

2-е: увеличение рыночной стоимости Банка в 3 раза

по факту имеем падение 13% на данный момент

стратегия вышла 02.02.18 акция стоила 57,8 — сейчас 50,8

отсюда вывод: стратегия не исполняется, но у неё ещё есть год!

к тому же они весьма неплохо на валютных курсах зарабатывают, о чём свидетельствует прошлый год!

возможно стоит покупать? как бы бредово это не звучало?!

| Число акций ао | 458 млн |

| Число акций ап | 20 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 157,6 млрд |

| Опер.доход | – |

| Прибыль | 46,1 млрд |

| Дивиденд ао | 46,33 |

| Дивиденд ап | 0,44 |

| P/E | 3,4 |

| P/B | 0,7 |

| ЧПМ | 7,2% |

| Див.доход ао | 13,6% |

| Див.доход ап | 0,7% |

| Банк Санкт-Петербург Календарь Акционеров | |

| 20/05 Завершение байбэка на 5 млрд. руб. | |

| Прошедшие события Добавить событие | |

Банк Санкт-Петербург акции

ао: 341.63₽ +0.67%ап: 63.2₽ +9.63%

-

Отчетность СПБ вышла умеренная (когда не ждешь чудес) — снижение рентабельности, рост операционных расходов, корпоративный сектор слабый, темп роста процентных доходов не впечатляют. Однако есть предпосылки к улучшению ситуации: наблюдается замедление в снижении указанных показателей.

Отчетность СПБ вышла умеренная (когда не ждешь чудес) — снижение рентабельности, рост операционных расходов, корпоративный сектор слабый, темп роста процентных доходов не впечатляют. Однако есть предпосылки к улучшению ситуации: наблюдается замедление в снижении указанных показателей.

Из положительного — восстановление чистой процентной маржи банка, спасибо регулятору.

В случае закрепления успехов 3 квартала — в конце года можем наблюдать рост акций до 55 рублей. Удачи

/остальные умные мысли на публичном канале: t.me/blanchvision Прибыль мсфо 9 мес 2019г: 5,502 млрд руб (-15% г/г).

Прибыль мсфо 9 мес 2019г: 5,502 млрд руб (-15% г/г).

Банк Санкт-Петербург – рсбу/мсфо

Общий долг 31.12.2016г: 519,043 млрд руб/ мсфо 519,419 млрд руб

Общий долг 31.12.2017г: 541,185 млрд руб/ мсфо 535,949 млрд руб

Общий долг 31.12.2018г: 591,613 млрд руб/ мсфо 597,750 млрд руб

Общий долг на 30.09.2019г: 572,221 млрд руб/ мсфо 577,124 млрд руб

Прибыль 9 мес 2016г: 1,673 млрПрибыль 10 мес 2016г: 1,776 млрд руб

Прибыль 2016г: 2,325 млрд руб/ Прибыль мсфо 4,278 млрд руб

Прибыль 9 мес 2017г: 3,401 млрд руб/ Прибыль мсфо 5,737 млрд руб

Прибыль 10 мес 2017г: 3,784 млрд руб

Прибыль 2017г: 4,233 млрд руб/ Прибыль мсфо 7,491 млрд руб

Прибыль 9 мес 2018г: 3,116 млрд руб/ Прибыль мсфо 6,472 млрд руб

Прибыль 10 мес 2018г: 3,847 млрд руб

Прибыль 2018г: 6,048 млрд руб/ Прибыль мсфо 9,047 млрд руб

Прибыль 1 мес 2019г: 283,98 млн руб

Прибыль 2 мес 2019г: 459,32 млн руб

Прибыль 1 кв 2019г: 1,160 млрд руб/ Прибыль мсфо 1,282 млрд руб

Прибыль 4 мес 2019г: 1,221 млрд руб

Прибыль 5 мес 2018г: 1,706 млрд руб

Прибыль 6 мес 2018г: 2,116 млрд руб/ Прибыль мсфо 3,472 млрд руб

Прибыль 7 мес 2018г: 2,399 млрд руб

Прибыль 8 мес 2018г: 2,770 млрд руб

Прибыль 9 мес 2018г: 3,564 млрд руб/ Прибыль мсфо 5,502 млрд руб

Прибыль 10 мес 2018г: 3,999 млрд руб

www.bspb.ru/investors/financial-statements/RAS/

www.bspb.ru/investors/financial-statements/IFRS/ «Убыток от операций на финансовых рынках за 9 месяцев 2019 года составил 0.6 млрд рублей.» Раскидываются бабосами налево и направо)

«Убыток от операций на финансовых рынках за 9 месяцев 2019 года составил 0.6 млрд рублей.» Раскидываются бабосами налево и направо) Банк Санкт-Петербург - чистая прибыль за 9 мес по МСФО -15% г/г

Банк Санкт-Петербург - чистая прибыль за 9 мес по МСФО -15% г/гБанк «Санкт-Петербург» подвел итоги работы за 3 квартал и 9 месяцев 2019 года по международным стандартам финансовой отчетности (МСФО).

Ключевые показатели, согласно данным Консолидированной отчетности по МСФО:- Выручка основного бизнеса за 9 месяцев 2019 года составила 22.5 млрд рублей, что выше результата за 9 месяцев 2018 года на 12.3%, в том числе 7.7 млрд рублей за 3 квартал 2019 года (+9.3% по сравнению с 3 кварталом 2018 года);

- Чистый процентный доход за 9 месяцев 2019 года составил 16.9 млрд рублей, что выше результата за 9 месяцев 2018 года на 6.9%, в том числе 5.9 млрд рублей за 3 квартал 2019 года (+6.1% по сравнению с 3 кварталом 2018 года);

- Чистый комиссионный доход за 9 месяцев 2019 года составил 5.2 млрд рублей, что выше результата за 9 месяцев 2018 года на 23.3%, в том числе 1.9 млрд рублей за 3 квартал 2019 года (+27.6% по сравнению с 3 кварталом 2018 года);

Авто-репост. Читать в блоге >>>

- Чистая прибыль Банка Санкт-Петербург в 3 квартале может снизиться на 9% - Альфа-Банк

Банк «Санкт-Петербург» завтра представит финансовые результаты за 3К19 по МСФО и проведет телефонную конференцию. Согласно нашему прогнозу, сильная динамика основного дохода будет нейтрализована негативным торговым убытком, что приведет к снижению чистой прибыли на 9%г/г при ROAE 9,8%.

Банк “Санкт-Петербург” уже опубликовал свои финансовые результаты за 3К19 по РСБУ. Учитывая это, негативная динамика торгового убытка в 3К19 не станет сюрпризом для рынка, однако для инвесторов это остается поводом для опасений. В то же время при 0,27x P/BV и 2,3x P/E 2020П (дисконт 18- 21% к средним мультипликаторам за последние два года) мы считаем, что рынок уже учел самый негативный сценарий в котировках.

В ходе телефонной конференции банк, вероятно, представит обновленный прогноз на 2019 г. и предварительные ожидания на 2020 г.

Прогноз показателей за 3К19: Мы ожидаем, что чистый процентный доход в 3К19 вырастет на 5% г/г и на 9% к/к до 5,8 млрд руб. (ЧПМ вырастет на 0,4 п. п. к/к до 3,9%) на фоне возобновления роста корпоративного кредитования (+8% к/к) и продолжающегося роста розничных кредитов (+7% к/к). Согласно нашему прогнозу, комиссионный доход вырастет на 30% г/г, продолжив тренд, начатый в 2К19. В то же время, хеджирование процентного риска, вероятно, приведет к убытку по торговым операциям в размере 0,4 млрд руб. в 3К19, исходя из цифр по РСБУ. Мы ожидаем, что отчисления в резервы в 3К19 составят 1,7 млрд руб., что на 26% ниже г/г при стоимости риска 1,8% в 3К19 (- 0,7 п. п. г/г), что соответствует среднему значению прогнозного диапазона на 2019 г. Мы ожидаем, что операционные расходы за 3К19 составят 3,3 млрд руб., что на 5% выше г/г (и соответствует годовому прогнозу). В итоге чистая прибыль составит 1,9 млрд руб. (-9% г/г и — 13% к/к при ROAE 9,8%), что на 5% ниже консенсус- прогноза, главным образом, на фоне более консервативных ожиданий по торговым операциям.

Кипнис Евгений

«Алфа-Банк»

Информация о телефонной конференции: 27 ноября банк проведет телефонную конференцию в 16:00 мск / 8:00 по нью-йоркскому времени / 13:00 по лондонскому времени. Номер для участия: +44 203 009 2470. Пароль: 53178289#.

Авто-репост. Читать в блоге >>> Примечательный факт: Владимир Путин является акционером ПАО «Банк Санкт-Петербург» (239 акций). Из декларации 2018 года.

Value, всего 239 акции?) на 12000р¸ не густо))

Сергей Быков, нормально, это как у меня вклад в банке на 15 руб.

Value, 230 акций у него на 11 600 р.

Gatilov, да

Value, он наверно и не помнит что они у него естЬ!

Примечательный факт: Владимир Путин является акционером ПАО «Банк Санкт-Петербург» (239 акций). Из декларации 2018 года.

Value, Сердюков, а не Путин

Gatilov, ознакомитесь:

www.cikrf.ru/analog/prezidentskiye-vybory-2018/kandidaty/putin-vladimir-vladimirovich/Примечательный факт: Владимир Путин является акционером ПАО «Банк Санкт-Петербург» (239 акций). Из декларации 2018 года.

Value, всего 239 акции?) на 12000р¸ не густо))- Банк Санкт-Петербург - чистая прибыль за 9 мес по РСБУ (консолидир) составила 3,59 млрд руб

Банк Санкт-Петербург — чистая прибыль за 9 мес по РСБУ (консолидир) составила 3,59 млрд руб

составила 3,59 млрд руб")

составила 3,59 млрд руб")

Авто-репост. Читать в блоге >>>  ===Операции с акциями BSPB

===Операции с акциями BSPB

Экшен: Операции с акциями

Эмитент: Банк Санкт-Петербург

Тикер акций: BSPB

Кто покупает?

. Количество голосующих акций эмитента, приобретенных соответствующей организацией:11 999 935 голосующих акций.

Дата события: 24.10.2019

Дата публикации: 24.10.2019 16:03:00

Ссылка на сообщение: http://www.e-disclosure.ru/portal/company.aspx?id=3935

Авто-репост. Читать в блоге >>>- ===Операции с акциями BSPB

Экшен: Операции с акциями

Эмитент: Банк Санкт-Петербург

Тикер акций: BSPB

Кто продает? ПАО "Банк "Санкт-Петербург"

Кто покупает? Европейский банк реконструкции и развития

Количество акций до сделки: 4,95%

Количество акций после сделки: 5,08%

. Количество и доля голосов в процентах, приходящихся на голосующие акции, составляющие уставный капитал эмитента, которым имело право распоряжаться лицо до наступления соответствующего основания: 24 149 680/ 4,95

Дата события: 23.10.2019

Дата публикации: 24.10.2019 16:08:00

Ссылка на сообщение: http://www.e-disclosure.ru/portal/company.aspx?id=3935

Авто-репост. Читать в блоге >>> - ===Операции с акциями BSPB

Экшен: Операции с акциями

Эмитент: Банк Санкт-Петербург

Тикер акций: BSPB

Кто продает? ПАО "Банк "Санкт-Петербург"

Кто покупает? Питер Элам Хаканссон

Количество акций до сделки: 5,66%

Количество акций после сделки: 4,86%

. Количество и доля голосов в процентах, приходящихся на голосующие акции, составляющие уставный капитал эмитента, которым имело право распоряжаться лицо до наступления соответствующего основания: 27 597 734 / 5,66

Дата события: 23.10.2019

Дата публикации: 24.10.2019 16:14:00

Ссылка на сообщение: http://www.e-disclosure.ru/portal/company.aspx?id=3935

Авто-репост. Читать в блоге >>> - Банк Санкт-Петербург - чистая прибыль за 9 мес по РСБУ выросла на 14,4%

23 октября 2019 года состоялось очередное заседание Наблюдательного совета ПАО «Банк «Санкт-Петербург», где были утверждены итоги деятельности за 9 месяцев 2019 года по РСБУ, подведены первые итоги Стратегии цифровизации

Чистая прибыль Банка за 9 месяцев 2019 года по сравнению с 9 месяцами 2018 года выросла на 14,4% до 3,6 млрд рублей,

при этом чистый комиссионный доход вырос на 24% до 4,9 млрд рублей,

а чистый процентный доход, составил 16,3 млрд рублей, увеличившись на 2,8%.

Среди первых итогов Стратегии цифровизации – рост обращений клиентов и продаж клиентам в цифровых каналах за 9 месяцев 2019 года по сравнению с 2018 годом с 95% до 98% и с 36% до 53% соответственно.

релиз

Авто-репост. Читать в блоге >>> - Банк правильно делает что выкупает по чуть-чуть. Осталось лишь 84% тех, кто хотел, но не смог продать свои акции. По росту видно что многие из них реально не хотели избавиться от акций, а лишь хотели заработать на разнице между выкупом и рынком. То есть уже скоро желающих избавиться от акций не останется совсем. Жду сильного роста, не сейчас, так через год (и 2 выкупа).

Объемы какие попёрли, с чего бы это?

Сергей, 11 мультов для банка — это ж по сути ккопейки.

В сравнении конечно «да»: уже в два раза выше, чем вчера.

Но все равно это, имхо, ммало. Не уверен я почему-то. Вышел.

Евдокимов Сергей, а почём покупал?

Сергей Быков, В ноль вышел. Плюс чисто символический.

Но не в этом суть. Должна быть какая-то уверенность в стабильности бизнеса. Вера в долгосрочный успех. А у меня её с БСП нет.

Возможно, чего-то я просто не вижу.Объемы какие попёрли, с чего бы это?

Сергей, 11 мультов для банка — это ж по сути ккопейки.

В сравнении конечно «да»: уже в два раза выше, чем вчера.

Но все равно это, имхо, ммало. Не уверен я почему-то. Вышел.

Евдокимов Сергей, а почём покупал?Объемы какие попёрли, с чего бы это?

Сергей, 11 мультов для банка — это ж, по сути, ккопейки.

В сравнении конечно «да»: уже в два раза выше, чем вчера.

Но все равно это, имхо, ммало. Не уверен я почему-то. Вышел.

составила 3,59 млрд руб")

составила 3,59 млрд руб")

Банк Санкт-Петербург - факторы роста и падения акций

- Банк постоянно выкупает свои акции, сокращая free float. (21.11.2021)

- Банк существенно нарастил чистую процентную маржу в 2022 и 2023 году (15.10.2023)

- Банк больше других выиграл от повышения ставок, т.к. много дешевого фондирования и большая часть кредитов по плавающим ставкам. (14.12.2024)

- Банк оперирует только в Северо-Западном регионе (25.02.2018)

- Доля просроченной задолженности плохо покрыта резервами, <100%. (29.06.2023)

- Доходы банка могут снизится по мере снижения ставок ЦБ (14.12.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

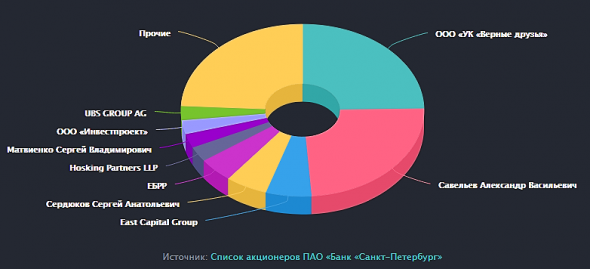

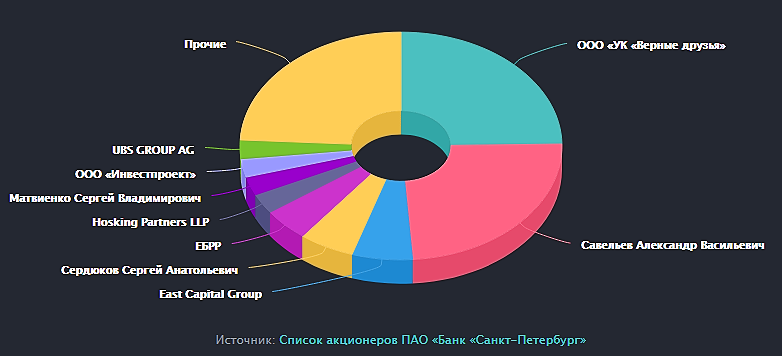

Банк Санкт-Петербург - описание компании

Банк «Санкт-Петербург» занимает 18 место по объему активов и 18 место по объему депозитов населения среди российских банков, является одним из крупнейших региональных банков. Основная часть бизнеса сосредоточена в Петербурге

Председатель совета директоров Александр Савельев и менеджмент банка контролируют более 53% акций кредитной организации.

Телеграм канал для частных инвесторов: https://t.me/bspb_ir

ir@bspb.ru

+7 812 332 78 36

Руслан Васильев Управляющий директор Investor Relations

Чтобы купить акции, выберите надежного брокера: