Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 88 млн |

| Номинал ао | 100 руб |

| Тикер ао |

|

| Капит-я | 42,6 млрд |

| Выручка | 23,3 млрд |

| EBITDA | 7,6 млрд |

| Прибыль | 12,5 млрд |

| Дивиденд ао | 20 |

| P/E | 3,4 |

| P/S | 1,8 |

| P/BV | 1,3 |

| EV/EBITDA | 7,4 |

| Див.доход ао | 4,1% |

| Инарктика (Русская Аквакультура) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Инарктика (Русская Аквакультура) акции

485.3₽ +0.02%

-

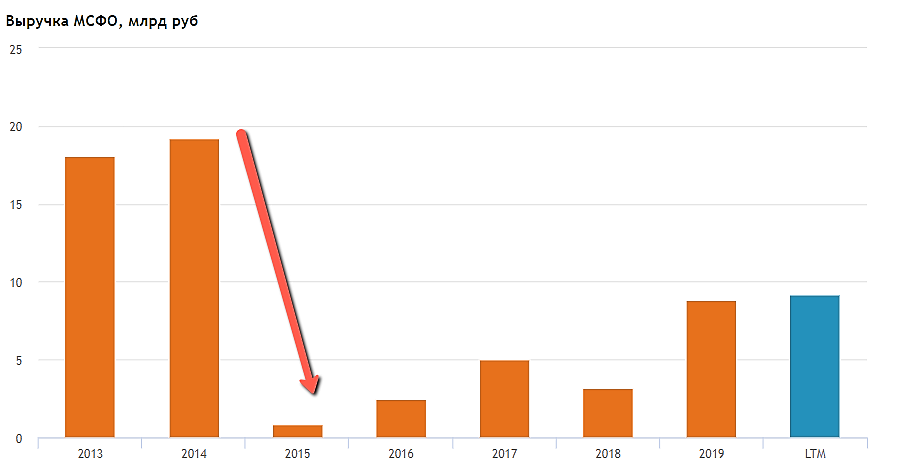

Народ, а кто в курсе, почему у компании выручка упала в 20 раз после 2014 года?

Народ, а кто в курсе, почему у компании выручка упала в 20 раз после 2014 года?

убыток-то бумажный, от переоценки.

кто-то сегодня успеет сесть в поезд, закупив по 210. и потом вверх)

Петр Варламов, спасибо, приз 700 рублей за лучшие комментарии к отчету ваш!

Тимофей Мартынов,

Спасибо, Тимофей!

Если кратко по отчетности: главный минус в переоценке биологических активов вследствие того, что в 1 полугодии была плохая погода и рыба плохо росла. В июле и августе погода улучшилась и частично потери удалось ликвидировать.

Григорий, тебе отдаем второй приз за комментарии к отчету! 300 руб твои

Тимофей Мартынов, спасибо!Если кратко по отчетности: главный минус в переоценке биологических активов вследствие того, что в 1 полугодии была плохая погода и рыба плохо росла. В июле и августе погода улучшилась и частично потери удалось ликвидировать.

Григорий, тебе отдаем второй приз за комментарии к отчету! 300 руб твоиубыток-то бумажный, от переоценки.

кто-то сегодня успеет сесть в поезд, закупив по 210. и потом вверх)

Петр Варламов, спасибо, приз 700 рублей за лучшие комментарии к отчету ваш!

Это что, уже дивотсечка? Или кто-то решил её просто не дожидаться?)

Russia-n-Roul, по EV/EBITDA уж очень дорогая папира.

Vanger, ну, может перспективная просто?

Это что, уже дивотсечка? Или кто-то решил её просто не дожидаться?)

Russia-n-Roul, по EV/EBITDA уж очень дорогая папира.

Vanger, Смотря с чем сравнивать))) По сектору стоит неоправданно дешевле Абрау, Левенгука, Росагро, Черкизово, Белуга, так что потенциал солидный для роста, отчет отличный, дивы начинают платить на регулярной основе. Ебида 5,4, у Абрау 10.84, русагро 6.51, Черкизово 6.3, Левенгук 8.42))

Николай, у Мартынова в таблице МСФО стоит 6.95 — дороже даже Русагры и Черкизона. Про Абрау молчу — там хз что творится вообще, скорее всего Кукл.Это что, уже дивотсечка? Или кто-то решил её просто не дожидаться?)

Russia-n-Roul, по EV/EBITDA уж очень дорогая папира.

Vanger, Смотря с чем сравнивать))) По сектору стоит неоправданно дешевле Абрау, Левенгука, Росагро, Черкизово, Белуга, так что потенциал солидный для роста, отчет отличный, дивы начинают платить на регулярной основе. Ебида 5,4, у Абрау 10.84, русагро 6.51, Черкизово 6.3, Левенгук 8.42)) 🚀 Российские эмитенты: Русская Аквакультура

🚀 Российские эмитенты: Русская Аквакультура📊 В самом начале лета мной была сформулирована инвестиционная идея по компании Русская Аквакультура (https://smart-lab.ru/blog/626550.php). В конце августа эмитент опубликовал свою финансовую отчетность, что даёт повод для того, чтобы проанализировать, насколько предложенная идея реализуется.

Напомню, что основным направлением деятельности компании является выращивание атлантического лосося в акватории Баренцева моря, а также форели в озерах Республики Карелия (https://russaquaculture.ru/company/about/).

До последнего времени основной проблемой Русской Аквакультуры был периодический мор мальков и прочие «обесценения биологических ресурсов», в результате чего выручка компании год к году могла с одинаковой вероятностью вырасти или упасть в 3-4 раза.💡 В основу инвестиционной идеи легло предположение о том, что Русская Аквакультура смогла освоить поточную организацию рыбного хозяйства путем перехода на (цитирую годовой отчёт компании за 2019 г.) «ежегодное зарыбление, когда одновременно содержится рыба трех поколений: молодь текущего года, а также товарная рыба генераций двух прошлых лет».

Авто-репост. Читать в блоге >>> Русская аквакультура - информация о дивидендах

Русская аквакультура - информация о дивидендах

Поступили новые сущфакты о дивидендах Русская аквакультура, прочитать можно по ссылке: http://www.e-disclosure.ru/portal/company.aspx?id=17531

Авто-репост. Читать в блоге >>>- Русская аквакультура - информация о дивидендах

Поступили новые сущфакты о дивидендах Русская аквакультура, прочитать можно по ссылке: http://www.e-disclosure.ru/portal/company.aspx?id=17531

Авто-репост. Читать в блоге >>> - Держал и продолжаю держать Акву, минимум до конца октября. за 9 месяцев отчет по аффилированным лицам нужно будет посмотреть. мартовский гэп еще не закрыт в этой бумаге, т.е. жду ориентира 250-265. пока медленно подходим к сопротивлению 235-240, не уверен, что пройдем его без отката, но и ниже 220 уже не должны уйти, на див отсечка на 220 максимум уйдет.

После объявлении о намерении выплаты дивидендов бумага стала, с незначительными колебаниями, расти в цене. Я так и не успел набрать позу по цене 200р-. А тут ещё и новость о победе в тендере на рыбоводный участок на Дальнем Востоке, что обеспечило дальнейшее развитие этой конторы. Сегодня логический подъём, после попытки коррекции в понедельник. Будем ожидать ещё одной коррекции в ближайшее время (возможно после дивотсечки).

После объявлении о намерении выплаты дивидендов бумага стала, с незначительными колебаниями, расти в цене. Я так и не успел набрать позу по цене 200р-. А тут ещё и новость о победе в тендере на рыбоводный участок на Дальнем Востоке, что обеспечило дальнейшее развитие этой конторы. Сегодня логический подъём, после попытки коррекции в понедельник. Будем ожидать ещё одной коррекции в ближайшее время (возможно после дивотсечки).- 1. Выплатить дивиденды по обыкновенным акциям Общества из чистой прибыли Общества по итогам первого полугодия 2020 года в денежной форме в размере 5 (пять) рублей 00 копеек на одну обыкновенную акцию.

3. Срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему – не позднее 10 рабочих дней, другим зарегистрированным в реестре акционерам — не позднее 25 рабочих дней с даты составления списка лиц, имеющих право на получение дивидендов.

4. Определить дату составления списка лиц, имеющих право на получение дивидендов – 11 сентября 2020 г. - Русская аквакультура является интересным таргетом для потенциальных инвестиций - Московские партнеры

Как и обещал, разбираем финансовую отчетность «Русской аквакультуры» за 1 полугодие 2020 г. более подробно. Мое мнение не изменилось: оцениваю результаты компании позитивно.

Во-первых, компания показала рост выручки. Все мы помним, каким непростым было 1 полугодие 2020 г.: пандемия, карантин, локдаун, печенеги с половцами… Тем не менее, «Аква» сумела на 8% увеличить выручку в годовом выражении; это хороший, сильный результат.

Это стало возможным, в том числе, благодаря увеличению объема реализации на 2% в годовом выражении.

Стратегическое преимущество компании перед конкурентами в плане близости к рынкам сбыта сыграло решающую роль.

Также позитивно сказалось позиционирование в премиальном сегменте, на рынке охлажденного лосося. Ключевые потребители охлажденной рыбы не отказались от принципов здорового питания, сидя дома на карантине, и данный сегмент рынка практически не просел по объемам.

Во-вторых, отчётность демонстрирует успешные действия компании по снижению долговой нагрузки. Так, в абсолютном выражении чистый финансовый долг снизился на 23% в годовом выражении. Отношение чистого долга к EBITDA с 1,18х достигло 0,87х. Это достаточно комфортный показатель, который говорит о низких долговых рисках, связанных с «Аквой».

Авто-репост. Читать в блоге >>>  Русская Аквакультура – рсбу/ мсфо

Русская Аквакультура – рсбу/ мсфо

87 876 649 акций

russaquaculture.ru/shareholders-and-investors/corporate-governance/charter/

Капитализация на 01.09.2020г: 19,772 млрд руб

Общий долг на 31.12.2017г: 22,37 млн руб/ мсфо 2,064 млрд руб

Общий долг на 31.12.2018г: 24,23 млн руб/ мсфо 4,950 млрд руб

Общий долг 31.12.2019г: 18,55 млн руб/ мсфо 4,971 млрд руб

Общий долг на 30.06.2020г: 33,45 млн руб/ мсфо 4,910 млрд руб

Выручка 2017г: 81,75 млн руб/ мсфо 5,022 млрд руб

Выручка 6 мес 2018г: 299,22 млн руб/ мсфо 304,75 млн руб

Выручка 2018г: 99,95 млн руб/ мсфо 3,212 млрд руб

Выручка 6 мес 2019г: 57,69 млн руб/ мсфо 4,854 млрд руб

Выручка 2019г: 103,22 млн руб/ мсфо 8,798 млрд руб

Выручка 1 кв 2020г: 33,65 млн руб

Выручка 6 мес 2020г: 55,87 млн руб/ мсфо 5,255 млрд руб

Прибыль 6 мес 2017г: 5,43 млн руб/ Прибыль 57,66 млн руб

Убыток 2017г: 10,97 млн руб/ Прибыль мсфо 376,25 млн руб

Прибыль 6 мес 2018г: 1,29млн руб/ Прибыль 153,88 млн руб

Прибыль 2018г: 1,12 млн руб/ Прибыль мсфо 2,291 млрд руб

Прибыль 1 кв 2019г: 270 тыс руб

Прибыль 6 мес 2019г: 525 тыс руб/ Прибыль 1,008 млрд руб

Прибыль 9 мес 2019г: 767 тыс руб

Прибыль 2019г: 1,06 млн руб/ Прбыль мсфо 3,258 млрд руб

Прибыль 1 кв 2020г: 2,850 млрд руб

Прибыль 6 мес 2020г: 2,851 млрд руб/ Убыток мсфо 401,88 млн руб

russaquaculture.ru/shareholders-and-investors/reports-and-publications/financial-statements/

russaquaculture.ru/shareholders-and-investors/information-disclosure/quarterly-reports/

Русская аквакультура - будет выращивать лосось на Дальнем Востоке

Русская аквакультура - будет выращивать лосось на Дальнем Востоке

«Русская аквакультура» выиграла на торгах рыбоводный участок на Дальнем Востоке для выращивания лосося.

Компания также изучает перспективы развития на приобретенном участке производства марикультуры — гребешка и трепанга.

На данный момент на Дальнем Востоке нет ни одной морской фермы, где бы выращивались лососевые или другие виды морских рыб

источник

Авто-репост. Читать в блоге >>>Если кратко по отчетности: главный минус в переоценке биологических активов вследствие того, что в 1 полугодии была плохая погода и рыба плохо росла. В июле и августе погода улучшилась и частично потери удалось ликвидировать.

Григорий, рыба сдохла или осталась плавать? Просто если до сих пор в виде малька, то ещё подрастет за лето и съедят её

Vanger, 14% вроде бы сдыхает. Остальная просто не подросла до товарного вида.

Инарктика (Русская Аквакультура) - факторы роста и падения акций

- Рыболовные участки позволяют нарастить мощность в 3 раза по сравнению с 2020 годом - до 50 тыс т. (21.04.2021)

- Практически монопольное положение в России по аквакультурному свежему лососю в России (21.04.2021)

- Импорт лосося в Россию из Чили и Фарерских островов почти обнулился, в России страшный дефицит лосося и рост цен на него (06.07.2022)

- Отсутствует ясная дивидендная политика (21.04.2021)

- Нет широкой диверсификации по видам продукции, выращивают в основном морской лосось и форель. (21.04.2021)

- Биологические риски не равны нулю. В 2015 году мор рыбы оказал серьезное негативное влияние на компанию (21.04.2021)

- Компания полностью зависит от импорта (100% смолт, 100% корма, 100% оборудования), поэтому если против нее введут санкции, то это конец. (06.07.2022)

- Компания не выпустила отчет за 2021 год, и перестала публиковать вообще какие-либо новости или информацию о себе на сайт с февраля 2022 года (06.07.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Инарктика (Русская Аквакультура) - описание компании

INARCTICA - лидер на российском рынке товарной аквакультуры, специализирующийся на выращивании красной рыбы – атлантического лосося и радужной форели. До 2015 назывались ГК «Русское море», с 2015 по 2022 — «Русская Аквакультура»

Выручка: Лосось 60%, Форель 40%.

INARCTICA присутствует в двух сегментах:

- Товарное выращивание радужной форели в Республике Карелия.

- Товарное выращивание атлантического лосося в Мурманской области.

Портфель INARCTICA насчитывает 36 участков на озерах в Карелии и в акваториях Баренцева и Белого морей для товарного выращивания семги и форели. Общий объем потенциального выращивания составляет около 50 тыс. тонн, потенциально покрывающий весь объем потребления семги и форели в России.

48,44% компании принадлежит Максиму Воробьеву, брату губернатора Московской области

Чтобы купить акции, выберите надежного брокера: