Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийандрей лан, Вася да! Он в порядке, не удивлюсь что в след. пятницу скажет по стопу закрыл часть))))))

Дава, или скажет да ничего страшного я там на пару процентов взял побаловаться чисто, как про вк говорил… а да он же еще вк брал…

| Число акций ао | 88 млн |

| Номинал ао | 100 руб |

| Тикер ао |

|

| Капит-я | 43,3 млрд |

| Выручка | 23,3 млрд |

| EBITDA | 7,6 млрд |

| Прибыль | 12,5 млрд |

| Дивиденд ао | 20 |

| P/E | 3,5 |

| P/S | 1,9 |

| P/BV | 1,3 |

| EV/EBITDA | 7,5 |

| Див.доход ао | 4,1% |

| Инарктика (Русская Аквакультура) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

андрей лан, Вася да! Он в порядке, не удивлюсь что в след. пятницу скажет по стопу закрыл часть))))))

Очередной подарочек от Инарктики. Валится на 15% в моменте сейчас.

Шорты отрабатываю направленные, волу со спредом по пути собираю. Стопы трейлю, чтобы профит не раздать. Рай спекулянта вобщем)

Шью мешки для денег)

AQUA 5мин 02.09.2024

Все по тому же сценарию, что и все дни до этого шортил.

📊 Отчет Инарктики за первое полугодие 2024, на первый взгляд, может показаться очень сильным и внушающим оптимизм. В самом деле, там есть чему порадоваться!

👍 Выручка выросла на 41% г/г на фоне увеличения продаж на 20% в натуральном выражении, а также, повышения цен на продукцию. Инарктика — понятная проинфляционная история, схожая с Черкизово , но с одним важным отличием: спрос на красную рыбу менее эластичен, чем на мясо. Но сейчас, в условиях растущих доходов населения, со спросом проблем нет.

👍 Скорректированная EBITDA прибавила 17% г/г.

👍 Свободный денежный поток увеличился в4,1 раза, а чистый долг снизился на 47%. Соотношение ND/EBITDA упало с 1х до 0,4х. Сокращение долговой нагрузки в условиях высокой ставки — сильный козырь и страховка от снижения маржинальности.

❗️ На фоне отличных результатов, режет глаз чистый убыток в 1,4 млрд руб. против прибыли в 8,6 млрд руб. годом ранее. Что же произошло?

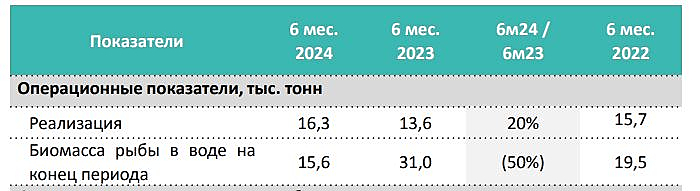

☠️ В отчете мы видим строчку прибыли от переоценки биологических активов, где вместо прибыли в 3,1 млрд руб. годом ранее образовался чистый убыток в 8 млрд. В нашем случае — это не стандартная бумажная переоценка, на которую можно закрыть глаза, а следствие реального снижения биомассы на 50%. Если простыми словами, то половина выращенной рыбы просто умерла! И сейчас это главная проблема.

Второй момент отчета — гибель рыбы. Надо отдать должное, компания как-то невнятно комментирует этот момент, приводя целый “джек-пот” из причин

Инарктика: как мор рыбы скажется ...

Инарктика: как мор рыбы скажется на будущих результатах и оценке компании?📈Невероятный рост цен на лососьКогда я начал разбираться с отчето...

Когда я начал разбираться с отчетом Инарктики больше всего меня поразили цены на лосось. Я посмотрел цены в онлайн-магазинах, они оказались на 25-29% выше, чем в марте этого года, а именно 2600-2900 руб за кг живого веса.

По отчету средние цены в 1-м полугодии выросли на 18%.

При оценке биологических запасов на 31 июня 2024 Инарктика использует цену лосося минус расходы на потрошение 1,272 руб /кг (+21% за полгода).

Гендир Инарктики Илья Соснов сказал, что в августе цена с НДС в среднем 1700 руб, или 1360 руб/кг до НДС.

Инарктика это наверное единственная компания на Мосбирже, которая обладает такой мощной “pricing power”. Компания производит охлажденный лосось для ресторанов и богачей, которые могут платить за него любую цену. Я сам обратил внимание как в наиболее посещаемом мной ресторане роллы с лососем подорожали почти на 60% за последний год (после чего естественно я стал заказывать их гораздо реже).

_

Второй момент отчета — гибель рыбы. Надо отдать должное, компания как-то невнятно комментирует этот момент, приводя целый “джек-пот” из причин

Даже фраза “высокой интенсивности инвазии вши” из пресс-релиза является каким-то каламбуром, которая лично меня смущает. Компания также сообщает, что летом 2024 ситуация стабилизировалась, значит гибель рыбы прекратилась.

Дивиденды инарктики 1ПГ2024А я ещё такой думаю, чё дивы то сдулись?!

А там половина рыбы померла!

Надеюсь оптимисты откупят бумагу, мне она ...

Мазалов Артем,

Крупнейшая российская компания в секторе товарного выращивание рыбы “INARCTICA” опубликовала финансовые результаты за первые 6 месяцев работы в 2024 году. Как обстоят дела с бизнесом и стоит ли инвестировать в аквакультуру? Давайте разбираться.

• Выручка выросла на 41% г/гдо 18,3 млрд рублей, так как росли продажи в натуральном выражении — до 16,3 тонн. Бизнес стратегически укрепляет свои позиции на российском рынке, постепенно вытесняя и импортозамещая своих зарубежных конкурентов.

• EBITDA достигла 7,4 млрд рублей, увеличившись на 17%, арент. по EBITDA уверенно держится на 40%. Компания смогла достичь этих результатов благодаря повышенному спросу на рыбу (объем продаж увеличился до 20%), и росту цены реализации.

• Дальше вообще приятно. То, что всех волнует при нынешних ставках: показатель Net Debt/EBITDA снизился до 0,4х с начала года. Это рекордно низкое значение для Инарктики. Произошло это за счет роста FCF компании, который вырос до рекордных 7,5 млрд рублей (более х4).

Не понял паники, в 2023 году в отчетности за 2 квартал малька было 775 тонн, сейчас 1257 тонн, вырастет, она достаточно быстро растет…

MOEX:AQUA отчет 1 ПГ 2024, крупные биологические потери и долгосрочные перспективы.")

Почему рыба дохнет на падающем рынке, а не на растущем??? Про аквакультуру:

Б*я буду, но почему рыба дохнет всегда на падающем рынке, а не н...

INARCTICA - лидер на российском рынке товарной аквакультуры, специализирующийся на выращивании красной рыбы – атлантического лосося и радужной форели. До 2015 назывались ГК «Русское море», с 2015 по 2022 — «Русская Аквакультура»

Выручка: Лосось 60%, Форель 40%.

INARCTICA присутствует в двух сегментах:

Портфель INARCTICA насчитывает 36 участков на озерах в Карелии и в акваториях Баренцева и Белого морей для товарного выращивания семги и форели. Общий объем потенциального выращивания составляет около 50 тыс. тонн, потенциально покрывающий весь объем потребления семги и форели в России.

48,44% компании принадлежит Максиму Воробьеву, брату губернатора Московской области