Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций525,5…

А я то думал что больше 500 никогда не увидим…

| Число акций ао | 88 млн |

| Номинал ао | 100 руб |

| Тикер ао |

|

| Капит-я | 42,5 млрд |

| Выручка | 23,3 млрд |

| EBITDA | 7,6 млрд |

| Прибыль | 12,5 млрд |

| Дивиденд ао | 20 |

| P/E | 3,4 |

| P/S | 1,8 |

| P/BV | 1,3 |

| EV/EBITDA | 7,4 |

| Див.доход ао | 4,1% |

| Инарктика (Русская Аквакультура) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Инарктика (Русская Аквакультура) акции

484₽ 0%

-

🐟 Инарктика: биологический риск реализовался

🐟 Инарктика: биологический риск реализовался📊 Отчет Инарктики за первое полугодие 2024, на первый взгляд, может показаться очень сильным и внушающим оптимизм. В самом деле, там есть чему порадоваться!

👍 Выручка выросла на 41% г/г на фоне увеличения продаж на 20% в натуральном выражении, а также, повышения цен на продукцию. Инарктика — понятная проинфляционная история, схожая с Черкизово , но с одним важным отличием: спрос на красную рыбу менее эластичен, чем на мясо. Но сейчас, в условиях растущих доходов населения, со спросом проблем нет.

👍 Скорректированная EBITDA прибавила 17% г/г.

👍 Свободный денежный поток увеличился в4,1 раза, а чистый долг снизился на 47%. Соотношение ND/EBITDA упало с 1х до 0,4х. Сокращение долговой нагрузки в условиях высокой ставки — сильный козырь и страховка от снижения маржинальности.

❗️ На фоне отличных результатов, режет глаз чистый убыток в 1,4 млрд руб. против прибыли в 8,6 млрд руб. годом ранее. Что же произошло?

☠️ В отчете мы видим строчку прибыли от переоценки биологических активов, где вместо прибыли в 3,1 млрд руб. годом ранее образовался чистый убыток в 8 млрд. В нашем случае — это не стандартная бумажная переоценка, на которую можно закрыть глаза, а следствие реального снижения биомассы на 50%. Если простыми словами, то половина выращенной рыбы просто умерла! И сейчас это главная проблема.

Авто-репост. Читать в блоге >>> 📉Акции Инарктики -10% на фоне гибели рыбы и ухудшения финансовых показателей по МСФО за 1п 2024г

📉Акции Инарктики -10% на фоне гибели рыбы и ухудшения финансовых показателей по МСФО за 1п 2024г

📉Акции Инарктики -10% до 554 руб за бумагу.

Инарктика МСФО 1п 2024г: выручка Р18,26 млрд (+41,4% г/г), убыток Р1,41 млрд против прибыли Р8,63 млрд годом ранее

smart-lab.ru/blog/news/1054424.php

Тимофей Мартынов о гибели рыбы:

Второй момент отчета — гибель рыбы. Надо отдать должное, компания как-то невнятно комментирует этот момент, приводя целый “джек-пот” из причин

- низкая температура

- вошь

- медузы

- сдвиг зарыбления вправо (до октября)

smart-lab.ru/company/mozgovik/blog/1055540.php

Авто-репост. Читать в блоге >>>

Инарктика: как мор рыбы скажется ...

Тимофей Мартынов, В мозговике поставили рекомендацию 0 звезд? продавать по любым ценам?

Инарктика: как мор рыбы скажется на будущих результатах и оценке компании?📈Невероятный рост цен на лососьКогда я начал разбираться с отчето...

Тимофей Мартынов,

Я сам обратил внимание как в наиболее посещаемом мной ресторане роллы с лососем подорожали почти на 60% за последний год (после чего естественно я стал заказывать их гораздо реже).

Не верьте своим глазам, а верьте Росстату: у нас инфляция меньше 10%. А у вас в 6 раз больше. Не может быть! Инарктика: как мор рыбы скажется на будущих результатах и оценке компании?

Инарктика: как мор рыбы скажется на будущих результатах и оценке компании?📈Невероятный рост цен на лосось

Когда я начал разбираться с отчетом Инарктики больше всего меня поразили цены на лосось. Я посмотрел цены в онлайн-магазинах, они оказались на 25-29% выше, чем в марте этого года, а именно 2600-2900 руб за кг живого веса.

По отчету средние цены в 1-м полугодии выросли на 18%.

При оценке биологических запасов на 31 июня 2024 Инарктика использует цену лосося минус расходы на потрошение 1,272 руб /кг (+21% за полгода).

Гендир Инарктики Илья Соснов сказал, что в августе цена с НДС в среднем 1700 руб, или 1360 руб/кг до НДС.

Инарктика это наверное единственная компания на Мосбирже, которая обладает такой мощной “pricing power”. Компания производит охлажденный лосось для ресторанов и богачей, которые могут платить за него любую цену. Я сам обратил внимание как в наиболее посещаемом мной ресторане роллы с лососем подорожали почти на 60% за последний год (после чего естественно я стал заказывать их гораздо реже).

_

📉Гибель рыбы

Второй момент отчета — гибель рыбы. Надо отдать должное, компания как-то невнятно комментирует этот момент, приводя целый “джек-пот” из причин

- низкая температура

- вошь

- медузы

- сдвиг зарыбления вправо (до октября)

Даже фраза “высокой интенсивности инвазии вши” из пресс-релиза является каким-то каламбуром, которая лично меня смущает. Компания также сообщает, что летом 2024 ситуация стабилизировалась, значит гибель рыбы прекратилась.

Авто-репост. Читать в блоге >>>

Дивиденды инарктики 1ПГ2024А я ещё такой думаю, чё дивы то сдулись?!

А там половина рыбы померла!

Надеюсь оптимисты откупят бумагу, мне она ...

JohnOakvale, Дивиденды они могли выплатить существенно выше, но предпочли свободный денежных поток направить на гашение, долга, что в текущей ситуации правильно, теперь высокие ставки на компанию не влияют, я так понимаю у них остался в основном долг с фиксированными ставками. Дивиденды инарктики 1ПГ2024

Дивиденды инарктики 1ПГ2024

А я ещё такой думаю, чё дивы то сдулись?!

А там половина рыбы померла!

Надеюсь оптимисты откупят бумагу, мне она такая теперь не нужна)

Авто-репост. Читать в блоге >>>Мазалов Артем,

Tarly, если у них щас в воде рыбы меньше чем они выловили за пол года, значит продажи будут во втором полугодии не лучше чем в первом!? Производитель аквакультуры INARCTICA наращивает выручку. Изучаем результаты бизнеса за 1-е полугодие

Производитель аквакультуры INARCTICA наращивает выручку. Изучаем результаты бизнеса за 1-е полугодиеКрупнейшая российская компания в секторе товарного выращивание рыбы “INARCTICA” опубликовала финансовые результаты за первые 6 месяцев работы в 2024 году. Как обстоят дела с бизнесом и стоит ли инвестировать в аквакультуру? Давайте разбираться.

• Выручка выросла на 41% г/гдо 18,3 млрд рублей, так как росли продажи в натуральном выражении — до 16,3 тонн. Бизнес стратегически укрепляет свои позиции на российском рынке, постепенно вытесняя и импортозамещая своих зарубежных конкурентов.

• EBITDA достигла 7,4 млрд рублей, увеличившись на 17%, арент. по EBITDA уверенно держится на 40%. Компания смогла достичь этих результатов благодаря повышенному спросу на рыбу (объем продаж увеличился до 20%), и росту цены реализации.

• Дальше вообще приятно. То, что всех волнует при нынешних ставках: показатель Net Debt/EBITDA снизился до 0,4х с начала года. Это рекордно низкое значение для Инарктики. Произошло это за счет роста FCF компании, который вырос до рекордных 7,5 млрд рублей (более х4).

Авто-репост. Читать в блоге >>>

Не понял паники, в 2023 году в отчетности за 2 квартал малька было 775 тонн, сейчас 1257 тонн, вырастет, она достаточно быстро растет…

Мазалов Артем, через год вырастет., если ничего не случится. А во втором полугодии этого и первом следующего обьемы продаж будут низкими. Inarctica (Русская Аквакультура) MOEX:AQUA отчет 1 ПГ 2024, крупные биологические потери и долгосрочные перспективы.

Inarctica (Русская Аквакультура) MOEX:AQUA отчет 1 ПГ 2024, крупные биологические потери и долгосрочные перспективы.

Обзор от 30.08.2024Компания отчиталась по итогам 1 полугодия 2024 года.

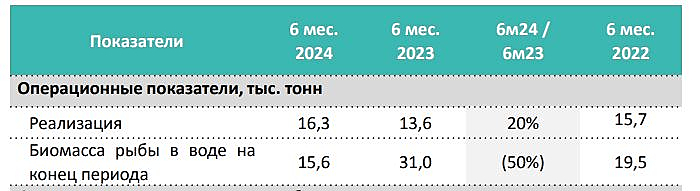

Производственные и операционные показатели

Рекордные за всю историю продажи. За полугодие реализовали 16,3 тыс. тонн рыбы. А вот объем биомассы на конец полугодия значительно снижается. Это не очень хорошо.

MOEX:AQUA отчет 1 ПГ 2024, крупные биологические потери и долгосрочные перспективы.")

-7,7 млрд руб. переоценки биологических активов. Вот что говорит сама компания об этом:

Биологические риски, повлиявшие на все компании аквакультуры, работающие в Норвежском и Баренцевом морях, и изменения цепочек поставок, характерные только для России, оказывают негативное влияние на объем биомассы в воде, что отражается на показателях компании.

1. Сработал фактор сезонности. В 1 полугодии стабильно видим снижение биомассы на фоне невысокого роста биомассы в зимнее время.

2. Изменение цепочек поставок сместило зарыбление в 2023 году вперед.

3. Сверхнормативный отход: чистые потери биологических активов 2,42 млрд руб. против 0,1 в прошлом году. Это связано с аномально низкими температурами в Мурманской области в январе-марте 2024 года, а также с высокой интенсивностью инвазии вши и повреждения медузами. Мы спросили компанию насчет возможности купировать подобные риски, но, к сожалению, невозможно — подогреть воду в океане физически нереально, а борьба с вшой и так ведется.

Авто-репост. Читать в блоге >>>

- Не понял паники, в 2023 году в отчетности за 2 квартал малька было 775 тонн, сейчас 1257 тонн, вырастет, она достаточно быстро растет…

- Руководство понимает, что сейчас с биомассой сучилась жопа. Говорит, что все исправит. Но кто же даст гарантии….

Холодная вода — плохо, теплая вода — плохо. Что делать, непонятно. Почему рыба дохнет на падающем рынке, а не на растущем??? Про аквакультуру:

Б*я буду, но почему рыба дохнет всегда на падающем рынке, а не н...

Тимофей Мартынов, падаль к падали…- Почему рыба дохнет на падающем рынке, а не на растущем???

Про аквакультуру:

Б*я буду, но почему рыба дохнет всегда на падающем рынке, а не на растущем? 🤔🤔🤔

То есть как говорится плохие новости не приходят по одиночке, а вваливаются сразу всей толпой в одну дверь 😁

📉-8% в моменте

Авто-репост. Читать в блоге >>>

- Инарктика сохранит режим выплаты дивидендов - 3 раза в год — CEO

Инарктика сохранит режим выплаты дивидендов — 3 раза в год — CEO

Авто-репост. Читать в блоге >>>

MOEX:AQUA отчет 1 ПГ 2024, крупные биологические потери и долгосрочные перспективы.")

Инарктика (Русская Аквакультура) - факторы роста и падения акций

- Рыболовные участки позволяют нарастить мощность в 3 раза по сравнению с 2020 годом - до 50 тыс т. (21.04.2021)

- Практически монопольное положение в России по аквакультурному свежему лососю в России (21.04.2021)

- Импорт лосося в Россию из Чили и Фарерских островов почти обнулился, в России страшный дефицит лосося и рост цен на него (06.07.2022)

- Отсутствует ясная дивидендная политика (21.04.2021)

- Нет широкой диверсификации по видам продукции, выращивают в основном морской лосось и форель. (21.04.2021)

- Биологические риски не равны нулю. В 2015 году мор рыбы оказал серьезное негативное влияние на компанию (21.04.2021)

- Компания полностью зависит от импорта (100% смолт, 100% корма, 100% оборудования), поэтому если против нее введут санкции, то это конец. (06.07.2022)

- Компания не выпустила отчет за 2021 год, и перестала публиковать вообще какие-либо новости или информацию о себе на сайт с февраля 2022 года (06.07.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Инарктика (Русская Аквакультура) - описание компании

INARCTICA - лидер на российском рынке товарной аквакультуры, специализирующийся на выращивании красной рыбы – атлантического лосося и радужной форели. До 2015 назывались ГК «Русское море», с 2015 по 2022 — «Русская Аквакультура»

Выручка: Лосось 60%, Форель 40%.

INARCTICA присутствует в двух сегментах:

- Товарное выращивание радужной форели в Республике Карелия.

- Товарное выращивание атлантического лосося в Мурманской области.

Портфель INARCTICA насчитывает 36 участков на озерах в Карелии и в акваториях Баренцева и Белого морей для товарного выращивания семги и форели. Общий объем потенциального выращивания составляет около 50 тыс. тонн, потенциально покрывающий весь объем потребления семги и форели в России.

48,44% компании принадлежит Максиму Воробьеву, брату губернатора Московской области

Чтобы купить акции, выберите надежного брокера: