Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийда-а-а...

год назад по 65 никому не нужна была… искусственных алмазов все больше… алроса отстой и тд и тп. А сейчас считаю дивы по 19р…

Sergey_Sergeevich, а в 2012 году по 23-24 много удалось набрать?

NSK, тут, справедливости ради, автор прав.

Впрочем, как и везде всегда одно и тоже — Сбер по 180р идет на 150, плохие долги и нерез бежит пруду; Лук по 4000 идет на 3000, привыкайте к нефти по 15$ навсегда; Газпром по 160 открыл путь на 130 (тут и я обгадился, увы); ну и т.д.

Не в качестве «я молодец, я брал по 65», а вместе с «искусственных алмазов все больше», так сказать историей ветки, может совсем юным участникам и намекнет поменьше истерикам верить, а тех кто постарше духЪом в позах укрепит

any_to_real, год назад слово фьючерс вгоняло меня в депрессию, а в качестве инструмента в режиме интрадей использовал именно бумагу Алросы. (вроде даже на нашей ветке Сбера разговор заходил, что она очень понятный инструмент и четко ходила в рамках канала).

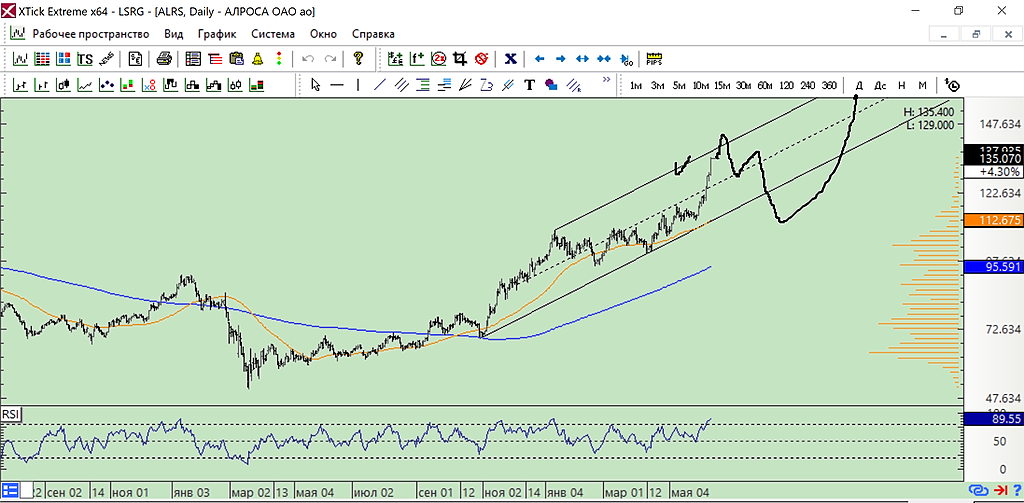

А 19 рублей дивидендов, о которых пишет автор, я получил, купив примерно месяц назад за 114 и продав за 135. И сидеть в ней годами с верой в 150-200 и далее к бесконечности — не моё

NSK, тут основная проблема только в том, что на длинном временном промежутке стратегия «купил на месяц» как правило отдает все назад вместе со своим, а стратегия сидеть годами делает бумагу бесплатной и продолжает на бесплатную бумагу платить дивы