| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 207,3 млрд |

| Выручка | 235,1 млрд |

| EBITDA | 57,8 млрд |

| Прибыль | 36,2 млрд |

| Дивиденд ао | – |

| P/E | 5,7 |

| P/S | 0,9 |

| P/BV | 0,5 |

| EV/EBITDA | 5,1 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Я как раз и говорю, что еще надо умудрился уволить, это +- 1500 человек. Ну то есть популизм я думаю. А вот план продаж надо увеличивать, конечно.

Я как раз и говорю, что еще надо умудрился уволить, это +- 1500 человек. Ну то есть популизм я думаю. А вот план продаж надо увеличивать, конечно.

- Ну это надо людей уволить хотя бы.

А вот увеличение продаж могли бы и более планы ставить.  Наблюдательный совет компании поручил руководству сократить капитальные затраты на 1,4 млрд рублей и предусмотреть увеличение продаж алмазов на $108 млн в 2017 г.

Наблюдательный совет компании поручил руководству сократить капитальные затраты на 1,4 млрд рублей и предусмотреть увеличение продаж алмазов на $108 млн в 2017 г.

Также поручено сократить расходы на долгосрочные финансовые вложения на 3 млрд рублей, на оплату труда — на 1,5 млрд рублей, на геологоразведочные работы — на 150 млн рублей.

решение

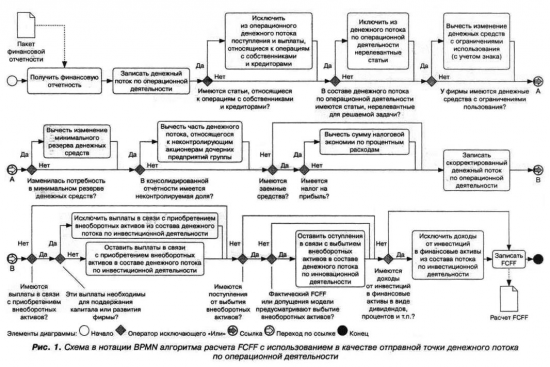

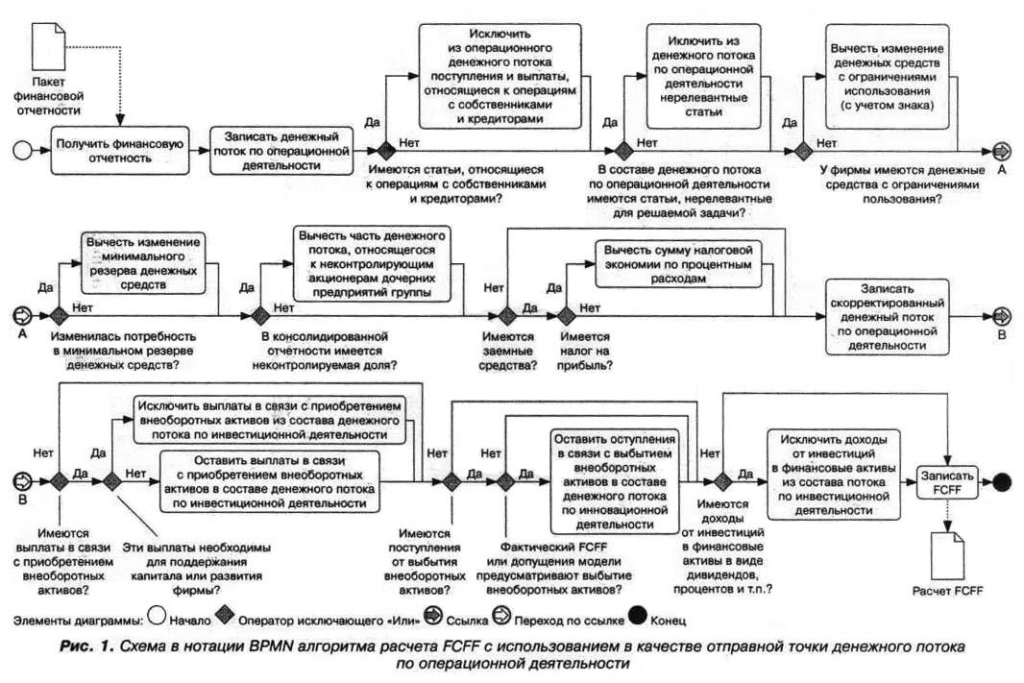

Финанз- Ур Урычь, ух ничоси, ты где такую схему надыбал?

Добавил вашу схему в статью FCF нашего словаря

- андрей самойлов, Что тут не понятного, ВТБ верит в Алросу, 4х EV/EBITDA говорит о том, что вероятность возврата вложенных денег, в эту компанию, составляет 4 года, так-же говорит о неоцененности данных акций, так-же компания генерит 50% FCFE процентов свободного денежного потока, и то, что в ближайшие 3 года компания направит на выплату дивидендов 30 процентов, так-же считают, что акции могут быть повторно оценены рынком, верят в это.

Можете сами посчитать, вдруг врут, собаки..

- ВТБ-Капитал верит в Алросу:

ALRS’s stock is trading at a non-demanding below 4x EV/EBITDA for 2017F, and we expect it to generate 50% FCFE yield and pay a 30% dividend yield in the next three years. As we expect the diamond market to perform strongly in 2017, we believe the stock could well re-rate.

Аналитики «Атона».

Аналитики «Атона».

«Ведомости», со ссылкой на президента «АЛРОСА» Андрея Жаркова, сообщают, что компания может увеличить свою долю в ангольском СП с принадлежащих ей в настоящий момент 32,8%, По словам замминистра финансов Алексея Моисеева, компания может выкупить 16,4% у бразильской Odebrecht. Еще один крупный акционер — китайская Sonagol International.

Увеличение доли выше 50% позволит «АЛРОСА» лучше контролировать деятельность «Катока» и консолидировать актив, чтобы он стал визуально более крупным. «Катока» — четвертый по величине производитель алмазов в мире, на его долю приходится около 5% мировой добычи алмазов, выраженной в каратах. «Катока» — известный проект «АЛРОСА», которая имеет активы в Анголе, Ботсване и Зимбабве. Сделка имеет смысл, но ее восприятие рынком будет зависеть от цены приобретения.- Алексей Гришинтехнический аналитик ИФК «Солид»

Теханализ: «Алроса»

Осенью 2014 г. бумага начинает расти. Двойная вершина на 85 р., и цена корректируется до середины лета 2015 г. Поддержка появилась на 60 р. Вторая коррекционная волна пробивает этот уровень. Цена дошла до точки пересечения нижней границы канала и 50 р. На отскоке бумага вышла из падающего канала. Две неудачные попытки пробоя сопротивления 75 р., но и медведей не пустили ниже 70 р. Третья попытка прорыва удалась. Рост разогнали до 95 р. Коррекцию удержали на 85 р., после чего быки дошли до 100 р. Короткий текущий бар – попытка удержаться под уровнем и еще раз пойти на пробой.

График

ГрафикВ июне бумага торговалась в боковике в границах 68 – 73 р. В июле стала видна наклонная линия поддержки. Выход из боковика вверх, после прорыва 75 р. рост ускоряется. Две явных вершины на 92 р. и 95 р. Коррекции удерживали на 86 р. Несмотря на пробой поддержки в ноябре, развить снижение не смогли. Цену опять подняли к 85 р. Новая растущая волна доходит до 100 р. Касание тремя барами подряд и попытка уйти в коррекцию. Но пока быки держатся вблизи 100 р. Вероятна еще одна попытка пробоя этого уровня. В случае удачи, дальнейший рост может пойти с ускорением.

График

ГрафикТрехдневное ралли в середине декабря до 100 р. Сразу видно плотное сопротивление на этом уровне. Коррекции пока удерживают на 97 р. Последние три дня торговля протекает в узком боковике в пределах 97 – 98 р. Вход из этого диапазона может спровоцировать резкое последующее движение. При отскоке опять может появиться сопротивление на 100 р. При снижении первая поддержка видится на уровне 95 р.

Алексей Гришинтехнический аналитик ИФК «Солид»Торговая идея: «Алроса»

В конце первой декады декабря бумага стала расти от поддержки на уровне 90 р. К середине месяца цена пришла к круглому уровню 100 р. Первая коррекция обозначила поддержку в районе 97 р. После этого быки два раза пытались пробить сопротивление, но у них ничего не получилось. Коррекция от 100 р., начатая в пятницу на прошлой неделе, получила продолжение в понедельник и в начале вторника. Вчера медведи пробили поддержку 97 р. с открытия торгов. Первый бар получился медвежьим, но быки быстро спохватились, и снижение не получило своего развития. К середине торгов покупатели вывели бумагу обратно на поддержку и продержались там до конца торгов. В принципе, первая медвежья волна сбита. Если быки смогут оттолкнуться от поддержки, то цена может опять пойти на штурм 100 р. Мы не рекомендуем открывать позиции в начале торгов.

Торговый план открытия длинной позиции:

1. Покупка в зоне 98,4 р.,

2. Тейк-профит: зона 102 р. и выше. Для защиты прибыли целесообразно ис-пользование скользящих стопов,

3. Стоп-лосс: 96,4 р.

4. Сигнал действителен, пока цена находится выше уровня 97 р.

Мое мнение плюс немного общаюсь с работниками АЛРОСА. В этом году очень сильно выросла реализация (продали часть запасов готовой продукции). При этом этот рост в АЛРОСе не ожидали, так как в 2016 году планово снизили добычу. Конечно, спрос от огранщиков очень волотильный и, вероятно, выручка в следующем году снизится. Но когда и как это отразится на акциях не понятно, так как есть и другие факторы. Например, снижение долга, снижение долга в % от выручки.

Мое мнение плюс немного общаюсь с работниками АЛРОСА. В этом году очень сильно выросла реализация (продали часть запасов готовой продукции). При этом этот рост в АЛРОСе не ожидали, так как в 2016 году планово снизили добычу. Конечно, спрос от огранщиков очень волотильный и, вероятно, выручка в следующем году снизится. Но когда и как это отразится на акциях не понятно, так как есть и другие факторы. Например, снижение долга, снижение долга в % от выручки.

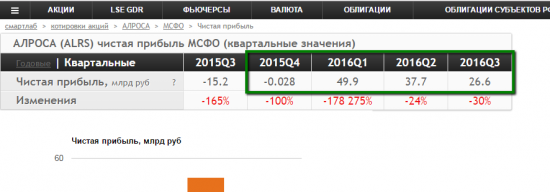

100 — это та цена, вокруг, которой можем крутится годы. Ходить и на 70 и на 140 )- Кирилл Олегович, текущее P/E считать просто по сумме последних 4 кварталов

я так и посчитал и получил 6,14

все таки интересно еще разобраться как они 50 ярдов заработали

- Татьяна В, кстати насчет спонсорской помощи — да это есть и мы в принципе стараемся оценивать «степень вмешательства» властей. вот по Татнефти в этот понедельник когда собирались — поняли следующее: оценка спонсорской помощи составила около 40 млрд. (примерно 40% от всей ЧП). в итоге засунули они ее в инвестиции. но мы знаем об этом, и при прогнозе понимаем что в будущем внеоборотные активы придется на эти суммы уменьшать.

- Ну Татарстан из за того что я тут живу. и изначально хотелось понять сколько стоит предприятие мимо которого я каждый день проезжаю (это про Кос). ну а дальше была поставлена цель проанализировать все компании Татарстана. теперь я в них ориентируюсь неплохо. стала акционером коса, нкнх, и префов татнефти. брать обыкновенные акции татнефти не буду по 400р. (дорого). Таттелеком не генерирует прибыли, также как и нижнекамскшина. камаз только на дотациях и максимум что ему светит это 60р за акцию. если интересно могу скинуть группу вк где мы все это анализируем

amenshova, почему именно компании Татарстана? В Татарстане все компании под контролем либо Таифа, либо Татнефти. В числе акционеров Правительство Татарстана. Вертикаль власти может привести к оттоку средств на нужды республики (в качестве спонсорской помощи).

amenshova, почему именно компании Татарстана? В Татарстане все компании под контролем либо Таифа, либо Татнефти. В числе акционеров Правительство Татарстана. Вертикаль власти может привести к оттоку средств на нужды республики (в качестве спонсорской помощи).

а так результаты анализа были бы интересны.- Всем добрый день. наша аналитическая компания начала анализ акций Алроса. к 25 декабря постараюсь выложить полный анализ эмитента с прогнозами стоимости на начало 2017 года а также с долгосрочным прогнозом до 2025.

P.S. на настоящий момент мы уже проанализировали все компании Татарстана (самыми интересными из них стали КОС и НКНХ). если кому интересно могу поделиться результатами - Тимофей Мартынов, за-за чего именно растет прибыль я не узнаю (ну кроме того, что указывается в отчетах еще и рост выручки), и что будет в следующем году с прибылью тоже не знаю… Я просто отобрал ее сейчас для своего портфеля потомучто сейчас эта компания стоит дешево относительно своей прибыли, а за отчетные периоды (1 полугодие и 9 месяцев 2016) она показывает кратный рост прибыли...

- Тимофей Мартынов, Я видел, что у нее неравномерная прибыль и присутствует сезонность и более того, сравнил 2 отчёта за 3 кв 2015 и год 2015, оказалось что у них убыток небольшой в 4 кв 2015, но как тогда считать P/E, если у нас данные за 1 квартал например есть(в след. году так будет)? Остальные кварталы брать с прошлого года?

- Кирилл Олегович, это неправильно, т.к. 4й квартал подвержен сезонным колебаниям и прибыль будет существенно ниже, чем в среднем по году

если посмотрите на поквартальную выручку Алросы — она неравномерна

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»