Финаме

Финаме БКС Мир Инвестиций

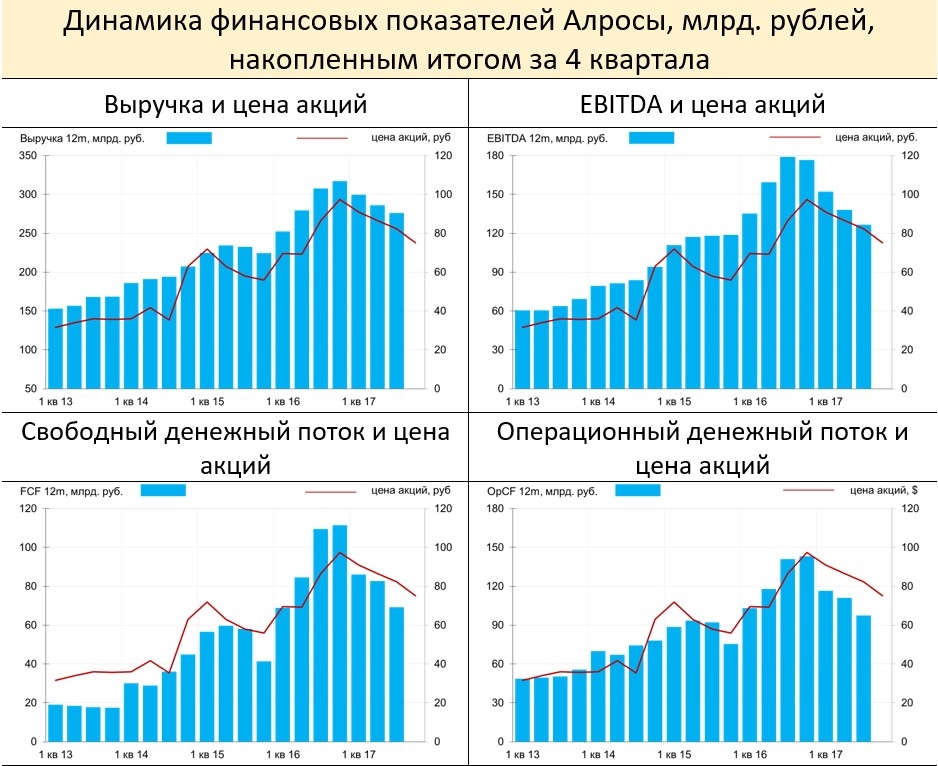

БКС Мир ИнвестицийИнтересней, что будет с дивидендами. В предыдущие пару лет компания выплачивала дивиденды из расчёта 50% прибыли МСФО. Если этот подход будет сохранён, то по итогам этого года акционеры могут рассчитывать на 5-5.5 рублей на акцию, что даёт доходность к текущей цене около 7%. Свободный денежный поток в этом году сопоставим с размером прибыли – по итогам 9 месяцев эти показатели в точности совпали, составив 62 млрд. рублей. Очевидно, что по году FCF существенно превысит 50% прибыли, поэтому компания могла бы сохранить прошлогодний уровень дивидендов без увеличения чистого долга. Он, кстати, у Алросы низкий: NetDebt/EDITDA – 0.7. Но из-за того, что в результате аварии компании могут потребоваться дополнительные инвестиции, вероятность увеличения нормы дивидендных выплат, наверное, всё-таки невелика. Я думаю, решение по дивидендам во многом будет зависеть от конъюнктуры рынка к весне следующего года. Пока компания отмечает, что на рынке наблюдается умеренное оживление.

Подробнее в Телеграм канале MMI t.me/russianmacro