Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАЛРОСА в 20 г продала 7 непрофильных активов на ₽2,2 млрд

АЛРОСА за 12 месяцев 2020 года продала 7 непрофильных активов на общую сумму около 2,2 млрд рублей.

Всего за время реализации программы в 2013-2020 годах группа выручила от их продажи более 52 млрд рублей.

сообщение

Авто-репост. Читать в блоге >>>

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 297,0 млрд |

| Выручка | 193,9 млрд |

| EBITDA | 53,3 млрд |

| Прибыль | 25,3 млрд |

| Дивиденд ао | 0 |

| P/E | 11,7 |

| P/S | 1,5 |

| P/BV | 0,7 |

| EV/EBITDA | 6,7 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

40.33₽ +1.61%

-

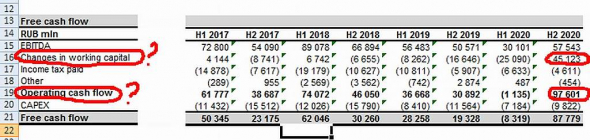

Добрый день, может кто прояснить. Как Алроса так лихо умножила СДП во втором полугодии 2020г.

Собственно они приводят экселевский файлик www.alrosa.ru/wp-content/uploads/2021/03/IFRS-Consolidated-Statements-for-Q412M-2020_EXCEL.xlsx там закладка калькушейшен.

И собственно последний столбик у FCF. Без скобок +, со скобками -, просуммировали получили, это понятно.

Откуда EBITDA и CAPEX вырастает тоже более менее понятно, но как считаются и откуда растут «Change in working capital» «Operation cash flow» поди пойми. Уж очень подозрительно они плюсанули именно сейчас. Из финального МСФО никак цифры не бьються. Кто в теме прояните пожалуйста.

Volk_from_Moscow, скажу так: это чистое изменение оборотного капитала, высчитывается по изменениям остатков статей оборотных средств актива баланса и изменением статей краткосрочнной кредиторской задолженности. Советую смотреть за год, в этой калькуляции за 1-е полугодие -25, за 2-е 45, за год общая 20 млрд.

Отчет составлял и подписывался под ней Прайсвотерхаус, так что за циферню и ее достоверность они отвечают головой, точнее — лицензией. Советую окромя этого эксельного файла расчитанного на инорезов с любителями погонять циферню в динамике на анализ почитать и изучить этот www.alrosa.ru/wp-content/uploads/2021/03/ALROSA-IFRS-2020-RUS.pdf

Очень качественный отчет со всеми пояснялками и расшифровками. И думаю Вы со со своей внимательностью и любознательностью узнаете для себя много нового и интересного о компании. Ни один обзор финам-инвестинга и прочих избушек толком не отражают сути. Так, поверхностное ниочем, рядом не стоят с этим отчетом, расшифровками и пояснениями в нем. Из достоинств — ребята абсолютно ничего не скрывают, все в открытом доступе, в 20-м в условиях ЧС в стране и в мире крутились как могли.

Как сложилась цифра чистого оборотного капитала найдете в нем или посчитаете по их формам. А вот что означает их СДП в том значение в котором нас учили в нашей школе — я промолчу. Кому надо тот вчера еще всё скачал, проанализировал и понял.

Ольга, спасибо большое. К сожалению я не из фин среды и фин образования у меня совсем нет, но стараюсь самообразовываться помаленьку. МСФО pdf-ку я конечно читал, но в ней не всегда можно понять откуда выросла та или иная цифра. (не находятся поиском :) Но проясните пожалуйста для ламеров последнюю фразу. " А вот что означает их СДП в том значение в котором нас учили в нашей школе". Тоже хочется понять.

Добрый день, может кто прояснить. Как Алроса так лихо умножила СДП во втором полугодии 2020г.

Собственно они приводят экселевский файлик www.alrosa.ru/wp-content/uploads/2021/03/IFRS-Consolidated-Statements-for-Q412M-2020_EXCEL.xlsx там закладка калькушейшен.

И собственно последний столбик у FCF. Без скобок +, со скобками -, просуммировали получили, это понятно.

Откуда EBITDA и CAPEX вырастает тоже более менее понятно, но как считаются и откуда растут «Change in working capital» «Operation cash flow» поди пойми. Уж очень подозрительно они плюсанули именно сейчас. Из финального МСФО никак цифры не бьються. Кто в теме прояните пожалуйста.

Volk_from_Moscow, скажу так: это чистое изменение оборотного капитала, высчитывается по изменениям остатков статей оборотных средств актива баланса и изменением статей краткосрочнной кредиторской задолженности. Советую смотреть за год, в этой калькуляции за 1-е полугодие -25, за 2-е 45, за год общая 20 млрд.

Отчет составлял и подписывался под ней Прайсвотерхаус, так что за циферню и ее достоверность они отвечают головой, точнее — лицензией. Советую окромя этого эксельного файла расчитанного на инорезов с любителями погонять циферню в динамике на анализ почитать и изучить этот www.alrosa.ru/wp-content/uploads/2021/03/ALROSA-IFRS-2020-RUS.pdf

Очень качественный отчет со всеми пояснялками и расшифровками. И думаю Вы со со своей внимательностью и любознательностью узнаете для себя много нового и интересного о компании. Ни один обзор финам-инвестинга и прочих избушек толком не отражают сути. Так, поверхностное ниочем, рядом не стоят с этим отчетом, расшифровками и пояснениями в нем. Из достоинств — ребята абсолютно ничего не скрывают, все в открытом доступе, в 20-м в условиях ЧС в стране и в мире крутились как могли.

Как сложилась цифра чистого оборотного капитала найдете в нем или посчитаете по их формам. А вот что означает их СДП в том значение в котором нас учили в нашей школе — я промолчу. Кому надо тот вчера еще всё скачал, проанализировал и понял.

www.dohod.ru/ik/analytics/dividend

Удивил «Доход» с оценкой 17,71 (!) руб. на акцию. Может опечатка, типа 7,71. Откуда такие цифры?

Pablo Obukhov,

видимо вдуть хотят.

Вадим Назаренко, все может быть :)

www.dohod.ru/ik/analytics/dividend

Удивил «Доход» с оценкой 17,71 (!) руб. на акцию. Может опечатка, типа 7,71. Откуда такие цифры?

Pablo Obukhov,

видимо вдуть хотят.

- www.dohod.ru/ik/analytics/dividend

Удивил «Доход» с оценкой 17,71 (!) руб. на акцию. Может опечатка, типа 7,71. Откуда такие цифры?  Почитать, так Алроса — это новая звезда нашего рынка :-)

Почитать, так Алроса — это новая звезда нашего рынка :-)

Только ценник чего-то на этих новостях и ожиданиях не движется, а наоборот наливают по стакану.

- Перспектива хорошей дивидендной доходности поддержит акции Алроса - Sberbank CIB

Вчера «АЛРОСА» представила результаты за 4К20 по МСФО и провела «день инвестора».

EBITDA по итогам квартала составила $418 млн, что на 19% ниже нашей оценки и на 16% ниже консенсус-прогноза, так как расходы оказались выше ожидаемого. Средняя денежная себестоимость на уровне EBITDA составила $51/карат (наш прогноз и консенсус-оценка — $44-45/карат).

Это объясняется тем, что за отчетный период компания реализовала беспрецедентно большие объемы мелких и дешевых алмазов (в том числе из товарных запасов предыдущих периодов) — их себестоимость была примерно на $4/карат выше, чем предусматривал консенсус-прогноз. Кроме того, платежи по НДПИ за 4К20 были на 160% выше, чем в 3К20 (на $20-30 млн больше, чем мы ожидали), так как компания компенсировала этим относительно небольшие выплаты за второй и третий кварталы. Наконец, в отчетности было зарезервировано около 3 млрд руб. ($40 млн) на программу опционов для сотрудников — эти расходы зависят от совокупной доходности акций компании, которая в 4К20 была высокой благодаря росту ее котировок. Предполагается, что выплаты по программе пройдут в середине 2021 года.

Свободные денежные потоки в четвертом квартале достигли рекордного уровня $857 млн (с доходностью 9%), т. е. превысили консенсус-прогноз на 30%. По итогам квартала АЛРОСА получила дополнительные авансовые платежи на сумму около $85 млн, связанные с некоторыми поставками, которые должны фактически состояться в первом квартале 2021 года. Кроме того, на свободные денежные потоки позитивно повлияли такие факторы, как ожидавшаяся реализация ранее аккумулированных товарных запасов ($385 млн) и по-прежнему низкий уровень капиталовложений (всего $58 млн по итогам октября — декабря).

Компания повысила производственный прогноз на 2021 год на 5% — до 31,5 млн карат. Впрочем, даже новый прогноз заметно ниже, чем предполагает среднесрочный целевой показатель, которого планируется достичь в 2024 году — 37,0-38,0 млн карат. Что касается рыночных тенденций, представители компании подтвердили, что в январе — феврале цены на необработанные алмазы продолжали расти. Во всех регионах наблюдается неплохой конечный спрос, и компания рассчитывает сократить товарные запасы продукции до 15,0 млн карат (в конце 2020 года они составили 20,7 млн карат).

Менеджмент повысил прогноз капиталовложений на 2021 год на 9% — до 25 млрд руб. При этом прогнозы по капитальным инвестициям в рублевом выражении на 2022-2024 годы повышены в среднем на 28% — до 21-26 млрд руб. в год. Инфраструктурные капиталовложения (в строительство аэропорта «Мирный», газификацию Удачного и строительство газоперерабатывающего завода) составят 34% совокупных инвестиций за 2021-2024 годы. Еще 13% связано с завершением нескольких проектов по наращиванию добычи, а остальное относится к текущим капиталовложениям. Принципиальное решение по строительству нового рудника на Мире будет принято в конце 2021 года. Если этот проект будет утвержден, строительство начнется не ранее 2025 года, а совокупные капитальные инвестиции составят около $1,2 млрд. Других крупных капитальных проектов до 2025 года не будет.

Стратегию в области экологии, социальной ответственности и корпоративного управления (ESG) АЛРОСА собирается обнародовать в первой половине текущего года.

После весьма непростого 2020 года менеджмент компании предложил перейти к более гибкой дивидендной политике — этот вопрос будет обсуждаться на ближайшем заседании наблюдательного совета. Руководство АЛРОСА предлагает распределять среди акционеров 70-100% чистой прибыли, если соотношение чистого долга и EBITDA варьирует в диапазоне 0,0-1,0. Для сравнения, действующая политика предполагает, что на выплату дивидендов должно направляться 100% при долговом коэффициенте 0,0-0,5 и 70-100%, если мультипликатор «чистый долг/EBITDA» составляет 0,5-1,0. Если предлагаемые изменения будут одобрены, это означает, что при текущем уровне задолженности, когда чистый долг составляет 40% EBITDA, по итогам второй половины 2020 года могут быть выплачены дивиденды на сумму $0,82-1,18 млрд с доходностью 8,5-12,0% (действующие нормативы предполагают выплаты на сумму $1,18 млрд). Мы полагаем, что перспектива хорошей дивидендной доходности и по-прежнему позитивная динамика месячных продаж должны оказать поддержку котировкам АЛРОСА.

Лапшина Ирина

Киричок Алексей, Лежнев Владимир

Sberbank CIB

Авто-репост. Читать в блоге >>>  АЛРОСА: нежданно-негаданно за 2020 год могут быть щедрые дивиденды

АЛРОСА: нежданно-негаданно за 2020 год могут быть щедрые дивиденды💎 АЛРОСА отчиталась по МСФО за 2020 год, который оказался для компании очень сложным и заставил столкнуться с целым рядом различных вызовов, в центре которых, разумеется, COVID-19:

↘️ Выручка компании с января по декабрь снизилась всего на 7% до 221,5 млрд рублей, и во многом более глубокого падения удалось избежать, благодаря весьма успешному с финансовой точки зрения четвёртому кварталу.

📈 Если в первой половине минувшего года бизнес АЛРОСА оказался фактически парализован из-за пандемии, а во второй начал, наконец, понемногу оживать. Отложенный спрос, накопленный за время простоя, получил мощный стимул в Q4-2020, по итогам которого продажи выросли почти в 3,5 раза в квартальном выражении, также как и относительно Q4-2019 — в два с лишним раза!

↘️ Показатель EBITDA упал в 2020 году на 18% до 87,6 млрд рублей, а его рентабельность снизилась с 45% до 40%. Чистая прибыль сократилась ровно наполовину – до 32,2 млрд рублей, попав под дополнительное серьёзное давление в виде отрицательных курсовых разниц (на фоне ослабления курса рубля).

Авто-репост. Читать в блоге >>>- Алроса по-прежнему находится в выгодном положении крупнейшего поставщика алмазов - Альфа-Банк

«АЛРОСА» вчера представила финансовые результаты за 2020 по МСФО и провела День инвестора. Выручка в размере 98,6 млрд руб. оказалась на уровне ожиданий, но квартальная EBITDA в 31,8 млрд руб. выросла ниже консенсус-прогноза, оставшись при этом на 8% выше г/г. Более умеренный относительно ожиданий рост EBITDA отражает снижение средних цен реализации на алмазы ювелирного качества меньшего размера и рост производственных расходов.

СДП «АЛРОСА» за 4К20 оказался выше ожиданий на фоне роста рентабельности и значительного высвобождения оборотного капитала. Решение по дивидендам за 2П20 Совет директоров компании примет в апреле. АЛРОСА улучшила свою долговую позицию по состоянию на конец года – чистый долг /EBITDA снизился до 0,4x благодаря сильному СДП. Компания досрочно погасила кредиты двум банкам на общую сумму $275 млн и оставшиеся $494 млн в соответствии с графиком погашения по евробондам, размещенным в 2010 г.

Производственный прогноз и перспективы на 2021 г.: Компания повысила свой производственный прогноз на 2021 г. на 5% г/г до 31,5 млн карат. Продажи компании ожидаются на уровне 34-35 млн карат, что соответствует цифрам в нашей финансовой модели. По мнению компании, отрасль сейчас находится в уникальной ситуации, когда уровни запасов крупнейших производителей алмазов эквивалентны всего 1-2 месяцам добычи. Наблюдается сильный спрос на алмазы, и по ожиданиям рынок предметов личной роскоши будет расти на протяжении ближайшие трех лет.

По прогнозу «АЛРОСА», среднегодовые темпы роста предложения алмазов составят всего 1-2%, тогда как в общем предложение алмазов снизится на протяжении 2019-2025 гг. в 21 млн карат. В следующем году АЛРОСА планирует увеличить производство за счет возобновлении добычи на россыпном месторождении Алмазы Анабара. Компания намерена довести объемы добычи до 37 — 38 млн карат к 2024 г. Потенциальное восстановление добычи на трубке “Мир” возможно после 2030 г., если инвестиционное решение по проекту, ожидаемое к концу 2021 г., окажется положительным. Разведывательные работы в Африке в случае успешности могут привнести дополнительные 3-4 млн каратов на трехлетнем горизонте. Ситуация с предложением на рынке по ожиданиям приведет к росту цен до уровней, предшествующих пандемии, уже в 2021 г.

Наш базовый сценарий предполагает, что средние цены реализации на алмазы ювелирного качества в 2021 г. будут на 1,5% выше уровня 2019 г. ($135/карат). Позитивный ожидания продаж обоснован улучшением конечного спроса и роста рентабельности в сегменте огранки, что поддерживает активное пополнение запасов.

Капиталовложения на 2021, как ожидается, будут выше г/г и составят 25 млрд руб., за счет реализации проектов, отложенных в 2020 г. В ближайшие 4 года АЛРОСА планирует капитальные затраты в размере около 94 млрд руб., которые будут направлены на расширение добычи (35 млрд руб.), модернизацию инфраструктуры (32 млрд руб.), ремонтно-профилактические работы (26 млрд руб.) и прочие проекты. Текущий план капитальных затрат не включает затраты на восстановление трубки “Мир”.

Финансовое положение компании, по ожиданиям, сохранится устойчивым, поскольку АЛРОСа планирует поддерживать объем средств на депозитных счетах в размере 50 млрд руб. что выше минимального уровня в 25 млрд руб., которого компания придерживалась ранее. Целевой уровень соотношения “чистый долг/EBITDA” находится до 1x. Устанавливая новые нормы, компания тем самым обеспечивает себя подушку ликвидности на периоды возможных кризисов на рынке, чтобы не прибегать к продажам алмазов ГОХРАНу, так как такой сценарий не самый привлекательный для инвесторов.

Дивидендная политика сохраняет привязку к СДП. В соответствии с озвученными поправками, коэффициент дивидендных выплат при соотношении “чистый долг/EBITDA” в диапазоне между 0-1x составит 70-100% СДП. Ранее при отношении долга к EBITDA в диапазоне от 0 до 0,5x на дивиденды предполагалось 100% СДП. Эти изменения предполагает некоторый риск, что дивиденды за второе полугодие могут быть ниже 100% СДП. Мы ожидаем дивиденды в диапазоне 8,5-12 руб. на акцию, что предусматривает дивидендную доходность на уровне 8 -12%. На наш взгляд нижний уровень прогнозного диапазона маловероятен, так как АЛРОСа, по данным на конец года, уже обеспечила себе необходимый уровень ликвидности; соотношение “чистый долг/EBITDA” достигло минимального значения с 2015 г.; прогноз на 1К21 г. благоприятен – по итогам мартовских продаж АЛРОСА может удивить уровнем распроданных запасов.

Подытоживая вышесказанное, мы считаем предоставленный прогноз благоприятным для АЛРОСы. Компания по-прежнему находится в выгодном положении крупнейшего поставщика алмазов, располагающим достаточной ликвидностью и значительной ресурсной базой. Недавно объявленный пакет бюджетных стимулов в США, а также увеличение доли онлайн-продаж предполагают рост продаж ювелирных изделий. Природные камни не утратили свой статус уникального товара, тогда как синтетические бриллианты заняли собственную нишу в сегменте модных ювелирных украшений, демонстрируя 80-90% дисконт от цены натуральных камней. По нашим ожиданиям, 2021 будет хорошим годом для АЛРОСЫ. Мы подтверждаем рекомендацию ВЫШЕ РЫНКА.

Красноженов Борис

Толстых Юлия

«Альфа-Банк»

Авто-репост. Читать в блоге >>>  ПРОДАЖИ И ДОБЫЧА

ПРОДАЖИ И ДОБЫЧА

«АЛРОСА» после рекордных продаж в четвертом квартале прошлого года (17 млн карат, рост в 3,4 раза к предыдущему кварталу и в 2 раза к данным 2019 г.) продолжала активно сокращать сток и в январе-феврале, сказал Иванов. На конец четвертого квартала запасы резко снизились — до 20,7 млн карат с 30,6 млн карат тремя месяцами ранее. Актуальные цифры компания не называет, но к концу марта сток будет на рекордно низком уровне, обещал Иванов.

«Результаты первого квартала преподнесут инвесторам сюрприз в плане темпа сокращения запасов. Впереди еще торговая сессия в марте, но сейчас кажется, что к началу второго квартала мы будем близки к исторически самому низкому уровню запасов», — отметил гендиректор «АЛРОСА».

С учетом опорожнения стока «АЛРОСА» рассчитывает в 2021 г. продать 34-36 млн карат алмазов при добыче 31,5 млн карат, сообщил Филипповский. Это максимально возможный уровень продаж, с учетом производственного плана и объема запасов компании. «АЛРОСА» продолжит придерживаться политики price over volume и постарается не затоварить рынок алмазным сырьем, заверил Филипповский.

Таким образом, объем продаж в 2021 г. может вырасти на 9% к результату прошлого года (32,1 млн карат). Добыча, как ожидается, вырастет не так значительно, всего на 5% (годом ранее — 30 млн карат).

«ВТБ Капитал» ожидает, что «АЛРОСА» сможет нарастить добычу в этом году более значительно — до 33 млн карат, а в 2022 г. благодаря улучшившейся конъюнктуре рынка выйдет на показатель 37,8 млн карат, что чревато ростом capex сверх запланированного (25 млрд рублей в этом и 26 млрд рублей в следующем году). Также, по оценкам банка, продажи могут увеличиться до 43 млн карат, вследствие реализации дополнительных 3,9 млн карат из стока, который сократится в итоге до 10,5 млн карат (уровень добычи в течение 4 месяцев).

Базовый сценарий «АЛРОСА» предполагает увеличение добычи до 37-38 млн карат к 2024 г., но возможно этот уровень будет достигнут раньше за счет ряда операционных улучшений, сообщил Филипповский. Компания может сообщить детали в мае, когда будет опубликован отчет за первый квартал этого года.

Если в четвертом квартале прошлого года «АЛРОСА» реализовала из запасов в основном низкокачественное сырье, сейчас средняя цена алмазов в запасах ближе к срезу добычи и составляет $90 за карат.

До конца этого года «АЛРОСА» планирует определиться с проектом восстановления рудника «Мир», затопленного в результате аварии в 2017 г. Пока компания предполагает, что глубокие горизонты рудника не менее богаты алмазами, чем разведанные ранее участки, что делает IRR проекта близким к 20%. В любом случае, сырье рудника «Мир» не появится на рынке раньше 2030-2031 гг., сообщил Иванов.

НОВОЕ ПОВЫШЕНИЕ ЦЕН ГРЯДЕТ

Позитивная конъюнктура рынка алмазов создает условия для нового роста цен. До этого «АЛРОСА» последовательно повышала цены в декабре, январе и феврале. В январе индекс цен возрос на 6-7%, в феврале, по данным Rapaport, — еще на 3-4%, при этом в некоторых категориях он был еще заметнее.

Цены на крупное дорогое сырье и лучшие позиции из среднеразмерного уже превысили уровень февраля 2020 г., мелкие камни пока запаздывают, уточнил Иванов.

Средняя цена реализации алмазов в 2021 г., помимо вклада роста индекса, вырастет на 4-5% за счет улучшения ассортимента, добавил CFO компании.

- СОСТОЯНИЕ РЫНКА

На рынке алмазов сейчас сложилась уникальная ситуация, считает глава «АЛРОСА».

Потребление украшений с бриллиантами растет, вместе с количеством свадеб в США, крупнейшем рынке ювелирных изделий, которое после пандемийной паузы превысит обычный уровень на 50% в 2021 г. Midstream (производители бриллиантов и трейдеры) находится в очень редкой ситуации, располагая достаточными денежными ресурсами из-за спреда между стремительно выросшими ценами на бриллианты и ценами на алмазы, рост которых запаздывает. Это позволяет спросу на алмазы, который восстановился в конце прошлого года и обеспечил рекордные результаты продаж «АЛРОСА» в январе 2021 г., сохраняться на очень высоком уровне.

Стабильно сильный спрос на протяжении нескольких месяцев и накопившийся за время пандемии дефицит способствовал тому, что запасы алмазов у участников рынка в среднем по отрасли минимальны, сообщил гендиректор «АЛРОСА», они соответствуют двухмесячному уровню производства. С учетом закрытия истощившегося рудника Argyle в Австралии, резко нарастить производство невозможно, подчеркнул Иванов: мировое производство в 2021 г. будет на 20-30 млн карат ниже, чем в прошлом году. Рост мирового спроса на ювелирные изделия на 10% в год способствует тому, что дефицит алмазов увеличится до 30% к 2025 г., считает компания.

«Это уникальная с точки зрения баланса спроса и предложения ситуация, которая может способствовать росту цен на алмазы в среднесрочной перспективе», — сказал Иванов.

«АЛРОСА» оценивает состояние рынка по уровню активности своих клиентов, добавил Филипповский. Начиная с сентября, клиенты демонстрируют «выдающийся» аппетит, приобретая почти 100% своих аллокаций, хотя «АЛРОСА» по-прежнему разрешает полностью отказаться от закупок.

«Наши ожидания сводятся к тому, что этот год будет очень позитивным, так как мировая экономика восстанавливается. Позитивным фактором для спроса на ювелирные изделия с бриллиантами станет готовность людей делать подарки», — отметил замгендиректора «АЛРОСА».

- ИЗМЕНЕНИЕ ДИВПОЛИТИКИ И УДВОЕНИЕ «ПОДУШКИ»

Последующие дивидендные выплаты могут рассчитываться по новой дивполитике. Как стало известно во вторник, менеджмент «АЛРОСА» предлагает наблюдательному совету компании изменить дивидендную политику, чтобы иметь возможность при минимальной долговой нагрузке выплатить не весь FCF, а только 70%.

«АЛРОСА» предлагает при уровне leverage 0-1,0x перечислять акционерам 70-100% free cash flow. Действующая дивидендная политика предполагает выплату 100% FCF при 0-0,5x и от 70 до 100% FCF при 0,5-1,0x. Таким образом, в отличие от действующей дивполитики, измененный вариант содержит возможность направить при минимальном уровне долга на дивиденды 70%, а не весь денежный поток. При этом «АЛРОСА» по-прежнему таргетирует уровень долговой нагрузки в пределах 0,5-1,0x.

Эту новацию, которую руководство «АЛРОСА» назвало «тактической доработкой», можно считать консервативной, особенно с учетом того, что в связке с ней идет норма об увеличении минимальной денежной позиции с 25 млрд рублей до 50 млрд рублей. Повышенный буфер ликвидности позволит компании во время кризиса поддерживать операционную устойчивость и оптимальную загрузку мощностей, обеспечить стабильное развитие бизнеса.

Новация объясняется опытом кризиса прошлого года, когда «АЛРОСА» столкнулась со сложностями в привлечении средств при остановившихся продажах, пояснил Филипповский. В марте-апреле 2020 г было очень сложно занять деньги, банки были не готовы к переговорам, и только к маю рынок заимствований открылся под влиянием стимулирующих мер в США, напомнил CFO «АЛРОСА». При этом с начала марта до конца августа, то есть пока продажи алмазов не перезапустились, «АЛРОСА» израсходовала 53 млрд рублей. Компании пришлось принять ряд мер для стабилизации финансового положения, включая остановку низкорентабельных месторождений, сокращение capex и ряда инициатив по развитию бизнеса.

«Мы не хотим оказаться в этом положении снова. Мы хотели бы, чтобы в будущем компания могла пережить такой кризис, не сокращая добычу и не ограничивая развитие бизнеса… С точки зрения сохранения стоимости для акционеров, гораздо лучше иметь эту подушку, платя связанные с этим расходы при нынешних низких ставках, чем сократить производство и предпринять другие радикальные меры во время резкого роста волатильности на рынке», — отметил Филипповский.

«АЛРОСА» не планирует использовать эти деньги в M&A или наращивать за их счет капвложения, заверил гендиректор «АЛРОСА» Сергей Иванов.

Повышение устойчивости финансовой позиции нужно «АЛРОСА», чтобы справиться в кризис без помощи Гохрана, пояснил он. Сделка была бы невыгодной для компании, потому что в тот момент, когда она была целесообразна, цены на алмазы были под большим давлением. «Если бы мы совершили эту сделку, мы бы не заработали сотни миллионов долларов в конце прошлого года — начале этого года, которые мы получили благодаря взлету цен в этот период», — сказал гендиректор «АЛРОСА».

- РЕЗУЛЬТАТЫ КВАРТАЛА

EBITDA «АЛРОСА» за четвертый квартал (31,8 млрд рублей) из-за высоких издержек, в т.ч. на рабочую силу, и повышения НДПИ, оказалась на 16% ниже прогноза, при том, что выручка в целом соответствовала ожиданиям, пишет «ВТБ Капитал». Но основным сюрпризом, как подчеркивает Sova Capital, стал рост free cash flow (в 4 раза к данным 2019 г., до 65,2 млрд рублей). Показатель, опередивший прогноз «ВТБ Капитала» на 56%, был обусловлен высвобождением 65 млрд рублей оборотного капитала в результате активизации продаж алмазов и снижением кавпложений на 17% г/г.

«АЛРОСА», в соответствии с действующей дивидендной политикой, направит на дивиденды от 70-100% FCF (исходя из leverage на конец 2020 г. ниже 0,5x), сообщил Филипповский во вторник. FCF за вторую половину года составил 87,8 млрд рублей. В первом полугодии FCF был отрицательным, и компания отказалась от начисления дивидендов. Рекомендацию по финальным дивидендам за 2020 г. наблюдательный совет «АЛРОСА» даст 21 апреля.

«ВТБ Капитал» ожидает доходность финальных дивидендов 2020 г. на уровне 9,5% (9,5 рублей на акцию).

- ОБЗОР: АЛРОСА захеджируется от Гохрана

Москва. 3 марта. ИНТЕРФАКС — Продолжающийся вне обычных сезонных рамок подъем на рынке алмазов, уже обеспечивший почти двукратный рост выручки «АЛРОСА» (MOEX: ALRS) в IV квартале, позволяет руководству компании транслировать несвойственный оптимизм. Чтобы максимально воспользоваться ситуацией, «АЛРОСА» готова расширить объем производства и форсировать продажи из запасов, которые к концу марта будут на рекордно низком уровне.

Цены на алмазы, после трех последовательных серий повышения начиная с декабря, выходят на докризисный уровень, с начала 2021 года укрепившись на 10%, и новый рост возможен уже в ходе мартовской торговой сессии. Рост основывается на увеличении маржинальности midstream в условиях сильных продаж ювелирных изделий (их в основном обеспечивают спешащие венчаться после пандемии американцы), а также на фундаментальном дефиците предложения.

Несмотря на позитивные перспективы и уверенность в спросе, «АЛРОСА» решила укрепить финансовую позицию, увеличив доступную «подушку» ликвидности вдвое, до 50 млрд рублей. «Мы не можем быть уверены в том, что последний кризис действительно является последним», — пояснил новацию в ходе Capital Markets Day замглавы «АЛРОСА» Алексей Филипповский. Когда продажи алмазов остановились в кризис, компания фактически не могла привлечь банковские кредиты и была готова пойти на невыгодную с точки зрения цен сделку с Гохраном. Увеличив «подушку» сейчас, в период низких ставок, «АЛРОСА» в случае рецидива кризиса сможет обойтись без сокращения производства, обеспечив себе лучшую ситуацию в момент восстановления рынка, когда в нем вновь накопится дефицит.

Удивительная компания. Не работать один квартал и обеспечить 12% дивидендной доходности

Дилетант, отложенный спрос в последних кварталах, наличие запасов, просадка рубля, а обязательства в валюте как понимаю небольшие. Кроме этого общее производство алмазной продукции в мире снизилось, чем поддержало цены. Угроза неопределённости только с искусственными алмазами как они будут дальше влиять на рынок.- Дивиденды Алроса могут составить 11,9 рублей, доходность - 11,7% - Промсвязьбанк

Результаты «АЛРОСА» оцениваем как неплохие: снижение EBITDA обусловлено смещением фокуса продаж на мелкоразмерное сырье. Ключевым моментом отчетности считаем рост FCF, который является базой для дивидендных выплат.

В 4 кв. показатель вырос до 65,2 млрд руб., максимум за последние несколько лет. Ключевая метрика для выплаты дивидендов (соотношение чистого долга к EBITDA) снизилась (меньше 0,5х). Это предполагает, что АЛРОСА может направить на выплаты 100% FCF за 2-е полугодие. В итоге, дивиденд на акцию может составить 11,9 руб., доходность 11,7%. Мы считаем эту новость позитивной, рекомендуем держать акции АЛРОСы, целевой уровень – 115 руб./акция.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Алроса надеется на возвращение стоимости алмазов на докризисные уровни - Атон

Алроса опубликовала финансовые результаты за 4К20, провела День

Выручка в 4К20 увеличилась до 98.6 млрд руб. (+98% кв/кв, +2% против консенсуса) в результате восстановления спроса ближе к концу года. В итоге показатель EBITDA АЛРОСА вырос до 31.8 млрд руб. (+24% г/г, -16% против консенсуса), в то время как рентабельность EBITDA упала до 32% против 52% в 3К20. Чистая прибыль выросла до 21.3 млрд руб. (2.8x кв/кв, +83% г/г) на фоне увеличения выручки. Свободный денежный поток компании вырос до 65.2 млрд руб. (2.9x кв/кв) за счет расширения OCF. Чистый долг снизился до 31.2 млрд руб. (со 107.0 млрд руб. на конец 3К20), а соотношение чистый долг/EBITDA упало до 0.4x против 1.25x в 3К20. Компания прогнозирует, что производство в 2021 составит 31.5 млн карат (против 30 млн карат в 2020), а капзатраты достигнут 25 млрд руб. (против предыдущего прогноза в 29 млрд руб.). Во время Дня инвестора АЛРОСА отметила, что ожидает продажи на уровне 34-36 млн карат в 2021 и 37-38 млн карат к 2024, согласно базовому сценарию. Компания также видит среднегодовые темпы роста предложения алмазов в районе 1-2% в 2021-2023. Кроме того, АЛРОСА обсуждает упрощенную схему выплаты дивидендов, предполагающую коэффициент выплат 70-100% FCF при соотношении чистый долг/EBITDA на уровне 0-1.0x.

В целом АЛРОСА представила хорошие результаты, которые оказались выше наших оценок по линии FCF, что предполагает, что компания может выплатить дивиденды 10.7 руб. на акцию за 2020, обеспечивающие доходность 10.4% (исходя из коэффициента 100% FCF). Рынок постепенно восстанавливается, что подтверждается ранее раскрытыми компанией данными по продажам алмазов, которые показали рост по итогам месяца. Компания надеется, что к концу 1К21 цены алмазов вернутся на докризисные уровни. Мы подтверждаем наш рейтинг НЕЙТРАЛЬНО по АЛРОСА, считая ее справедливо оцененной по форвардному консенсус-мультипликатору EV/EBITDA 6.2x против ее собственного 5-летнего значения 5.4x.

Атон

Авто-репост. Читать в блоге >>>  Выручка «Алроса» по МСФО за 2020 г. сократилась на 6,8% до 221 млрд.руб.

Выручка «Алроса» по МСФО за 2020 г. сократилась на 6,8% до 221 млрд.руб.

Чистая прибыль составила 32 млрд.руб. (-48,6% г/г). Помимо снижения выручки на чистую прибыль плохо повлиял эффект от курсовых разниц на фоне ослабления курса рубля.

FCF: около 63 млрд рублей. В основном это было обусловлено продолжающимся высвобождением оборотного капитала (за счет запасов) и более низкими капитальными вложениями

EBITDA сократилась на 18% г/г и составила 87,6 млрд рублей

Чистый долг/EBITDA: на конец года этот показатель достиг комфортной отметки 0,4x благодаря более высокому FCF и еще 10 млрд руб. дополнительных поступлений (включая 4,5 млрд рублей в виде дивидендов от ассоциированных компаний и 5,1 млрд руб. от продажи 8,2% в Catoca). Скорректированный чистый долг «Алроса» по состоянию на декабрь 2020 года снизился до 31 млрд рублей.

С учетом значительного ускорения роста спроса на алмазную продукцию, 2021 год может стать переломным для отрасли

«АЛРОСА» МСФО за 4 кв и 2020 год:

«АЛРОСА» МСФО за 4 кв и 2020 год:

За 4 кв. 2020:

• Чистая прибыль увеличилась до 21,3 млрд руб. (+2,8 раза кв/кв), что обусловлено ростом выручки.

• Выручка за 4 квартале увеличилась в 2 раза кв/кв до 98,6 млрд руб. (+53% г/г) в связи с восстановлением спроса на алмазы к концу года.

• Показатель EBITDA за 4 квартал вырос до 31,8 млрд руб. (+24% кв/кв) благодаря росту продаж алмазов на фоне восстановления спроса

• Рентабельность по EBITDA за 4 квартал составила 32% (4 кв. 2019 г.: 46%)

За 2020 год:

• Чистая прибыль составила 32,2 млрд руб. (-49%) за счет снижения выручки, а также отрицательного влияния курсовых разниц на фоне ослабления курса рубля.

• За январь-декабрь выручка составила 221,5 млрд руб. (-7%).

• За 2020 год показатель EBITDA составил 87,6 млрд руб. (-18%).

• За 12 месяцев рентабельность составила 40% (45% в 2019 г).

Снижение годовых показателей обусловлено кризисными явлениями, постигшими основные рынки сбыта. Законтрактованным клиентам было разрешено перенести сроки сделок.

Давление на компанию оказывает развитие рынка синтетических алмазов, который «АЛРОСА» пытается избегать, ввиду его склонности к дешевизне. Но за которым внимательно наблюдает, как за набирающим обороты конкурентом.

С 2017 года у компании есть нерешенная проблема с затопленным в результате аварии рудником «Мир». На разведку, с целью принятия решения о целесообразности восстановления, ранее было запланировано выделение 2 млрд.руб., а на полную реконструкцию необходим $1,3 млрд., что очень обременительно для текущих возможностей.

Компания надеется улучшить свои показатели, в том числе, за счет госзакупок.

К 2023 году планируется сокращение CAPEХ в 2 раза до 15 млрд.руб

У компании самая низкая себестоимость, т.к. 80% расходов в рублях, а почти вся выручка в валюте.

Легендарный австралийский алмазный рудник Аргайл в ноябре 2020 завершил свою 37-летнюю работу из-за выработки, что в ближайшее время приведет к падению мирового предложения на 16%. В связи с этим «АЛРОСА» стала крупнейшим в мире производителем цветных алмазов.

А также, из-за выработки других месторождений ожидается снижения добычи алмазов в мире в течении следующих нескольких лет, это станет драйвером роста «АЛРОСА».

- Рост продаж и распродажа запасов в 2021 году обеспечат Алроса сильные финпоказатели - Велес Капитал

«АЛРОСА» представила сильные финансовые результаты за 4-й квартал 2020 г. Мы позитивно оцениваем перспективы компании в 2021 г. и сохраняем рекомендацию «Покупать».

Финансовые показатели. В 4-м квартале 2020 г. выручка АЛРОСА выросла на 53% г/г до 98,6 млрд руб. (консенсус 96,8 млрд руб.) благодаря рекордному объему продаж и ослаблению рубля. EBITDA увеличилась на 8% г/г до 31,8 млрд руб. (консенсус 38 млрд руб.), рентабельность снизилась до 40%. Свободный денежный поток вырос в 3 раза до 65,2 млрд руб. (консенсус 49,2 млрд руб.) вследствие распродажи запасов. Результаты 4-го квартала оказались настолько сильными, что помощь Гохрана ушла с текущей повестки, однако по-прежнему остается опционным вариантом. Менеджмент считает, что отмена сделки выгодна акционерам, так как алмазы были бы проданы Гохрану в тяжелый период по заниженной цене. Бурное восстановление мировой экономики и алмазной отрасли позволили реализовать алмазную продукцию на рыночных условиях по высоким ценам.

Долговая нагрузка. В 4-м квартале АЛРОСА предприняла ряд действий по снижению долга. В дополнение к плановому гашению еврооблигаций на сумму 494 млн долл. были досрочно погашены два банковских кредита в общей сумме 275 млн долл. В результате чистый долг снизился на 71% к/к до 31,2 млрд руб., соотношение чистый долг/EBITDA упало до 0,36х. Вместе с тем компания пересмотрела подход к уровню ликвидности: менеджмент будет стремиться поддерживать объем денежных средств на уровне 50 млрд руб. (вместо 25 млрд руб.), что позволит преодолеть будущие кризисы с меньшими потерями.

Дивиденды. Во 2-м полугодие 2020 г. свободный денежный поток АЛРОСА составил 87,8 млрд руб. Так как соотношение чистый долг/EBITDA на конец года опустилось ниже 0,5х, компания формально может направить на дивиденды весь FCF. В таком случае дивиденд на акцию составит 12 руб. (доходность 11,5% к текущим котировкам). Наблюдательный совет даст рекомендацию 21 апреля. Однако мы не исключаем, что менеджмент выберет осторожный подход и направит на дивиденды 70% свободного денежного потока, что обеспечит выплату в размере 8,3 руб. на акцию. Такой сценарий согласуется с новой дивидендной политикой, которая была анонсирована в ходе дня инвестора. Полугодовая периодичность выплат и FCF в качестве дивидендной базы сохраняются. Изменения затронут условия, определяющие долю FCF, направляемую на дивиденды. Теперь при соотношении чистый долг/EBITDA в диапазоне от 0,0х до 1,0х коэффициент выплат составит 70-100% FCF. Если по старой политике при значении чистый долг/EBITDA ниже 0,5х выплачивалось строго 100% свободного денежного потока, то в новой редакции появляется возможность ограничить выплаты 70% FCF.

Состояние отрасли. Менеджмент отмечает быстрое восстановление алмазной отрасли. Праздничный сезон в США и Европе обеспечил высокие продажи ювелирных украшений, а индийские ограночные мощности достигли 100%-й загрузки. Все участники алмазной отрасли встретили 2021 г. с рекордно низким уровнем запасов сырья. В 2021 г. основными драйверами спроса станут продажи обручальных колец (эффект отложенных свадеб) и ограничения на путешествия, что будет стимулировать потребителей искать иные способы проведения досуга и самопоощрения, в том числе через покупку предметов роскоши. Долгосрочный взгляд АЛРОСА на алмазную отрасль позитивен. С 2021 г. алмазный сектор войдет в фазу структурного дефицита алмазов. Этому во многом поспособствует прекращение добычи в ноябре 2020 г. на месторождении Argyle, обеспечивающем 10% мирового предложения. После многих лет ценового спада и снижения инвестиций в новые проекты алмазные компании не смогут быстро нарастить добычу, поэтому АЛРОСА оценивает CAGR мирового предложения алмазов в 1-2% до 2030 г. В то же время, спрос на предметы роскоши будет расти с годовыми темпами прироста 10%, что обусловит дефицит алмазов на мировом рынке на многие годы.

Ожидания. В 2021 г. АЛРОСА планирует добыть 31,5 млн карат алмазов, а реализовать – 34-36 млн карат. Менеджмент отметил, что в 1-м квартале 2021 г. снижение запасов продолжится, а их уровень достигнет минимальных за всю историю значений. Мы ожидаем, что рост продаж и распродажа запасов в 2021 г. обеспечат сильные финансовые показатели и высокие дивиденды.

Сучков Василий

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>  Комментарии по рынку: Интер РАО, Детский мир, Черкизово

Комментарии по рынку: Интер РАО, Детский мир, Черкизово

Финансовые результаты РусГидро за 2020 г. по МСФО. Выручка компании без учета госсубсидий увеличилась на 4,4% по сравнению с 2019 г. – до 97,5 млрд руб. Чистая прибыль выросла в 73 раза – до 46,6 млрд руб.РусГидро достигла рекордных показателей на фоне роста операционных результатов, но основное изменение связано с отсутствием списаний обесценение активов, которые компания проводила последние несколько лет.

Дивиденды РусГидро. В компании сообщили, что в этом году совет директоров РусГидро рассмотрит вопрос продления дивидендной политики компании. Также РусГидро сообщила о планах направить на дивиденды по итогам 2020 г. 23,3 млрд руб. Таким образом, по нашим оценкам дивиденд на акцию составит 0,054 руб., текущая дивидендная доходность составляет 6,7%. #HYDR

Финансовые результаты АЛСРОА за 2020 г. по МСФО. Выручка алмазодобытчика ожидаемо снизилась на 7% по сравнению с прошлым годом – до 221,5 млрд руб. Чистая прибыль упала почти на 50% – до 46,6 млрд руб.

Авто-репост. Читать в блоге >>>

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: