Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСахарный бизнес Русагро возглавит Павел Пермяков Свободно владеет английским и китайским языками.

редактор Боб, направление на восток…?

| Число акций ао | 137 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 152,2 млрд |

| Выручка | 314,3 млрд |

| EBITDA | 52,3 млрд |

| Прибыль | 24,7 млрд |

| Дивиденд ао | – |

| P/E | 6,2 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 3,9 |

| Див.доход ао | 0,0% |

| Русагро Календарь Акционеров | |

| 02/12 Последний день торговли расписками на Мосбирже в "стакане Т+1" | |

| 28/12 Окончание сбора заявок от заруб.держателей акций Русагро | |

| 31/01 Ориентир.дата распределения акций ПАО Русагро | |

| 31/03 Ориентир. дата старта торгов акциями ПАО Русагро на Мосбирже | |

| Прошедшие события Добавить событие | |

а добавьте в события, что 16 го отчет будет за 1П

пишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

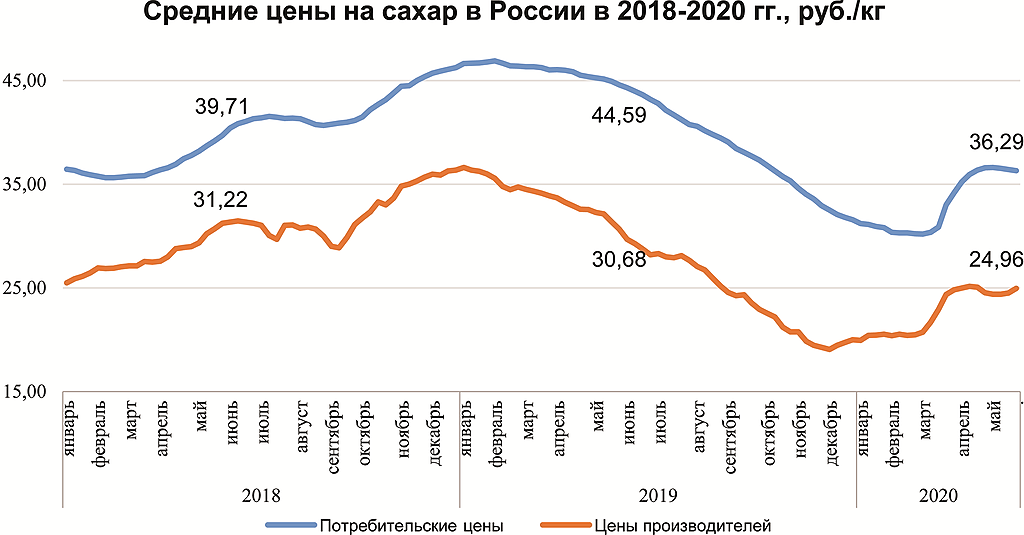

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

Роман Ранний, по масложировому направлению рентабельность в 3-м квартале точно снизится, потому как вводятся пошлины экспорт масла. А насчет дивидендов не всё так просто, в прошлом году компания их сама «прикрутила», создав «искусственный» резерв на 5 млрд в отчетности по МСФО за 4 квартал 2020, тем самым уменьшив чистую прибыль, являющуюся базой для расчета дивидендов. Я думаю, что ничего им не помешает проделать тот же самый трюк и в отчетности по МСФО за 4 квартал 2021. Никто не будет злить правительство :)

Михаил Б, ну там кстати хитро

С другой стороны и подсолнечника новый из-за пошлин более дешев будет

zzznth, а почему он будет более дешевый? Смотрите что случилось в прошлом году: в сентябре-октябре колхозники собрали подсолнечник, причем себестоимость у него незначительно отличалась от себестоимости год назад, а потом начался рост цен на мировом рынке масла. Ребята быстро сориентировались и подняли цены на сырье без всякого обоснования. В итоге, крайними оказались маслозаводы, которые выпускают конечный продукт и «нахлабучивают» граждан. Да, им компенсировали какую-то часть потерь от продаж фасованного масла. Я это всё говорю к тому, что колхозники вышли «сухими» из воды, с их сверхприбылей от продажи масличных культур никто ничего не «состриг». Сейчас введена экспортная пошлина на подсолнечник (кстати, в прошлом году экспорт был всего 10%), но я уверен, что колхозники быстро сориентируются и подведут свои цены близко к максимальным, оставив небольшую маржу переработчикам, ибо колхозники неприкасаемые!

«Русагро» назначила Павла Пермякова на должность генерального директора Сахарного бизнес-направления.

До прихода в «Русагро» Павел занимал позицию коммерческого директора, а затем позицию президента самолетного сегмента компании ЮТэйр, где успешно разработал и реализовал стратегию для финансового оздоровления компании, реструктурировал задолженность и повысил коммерческую и операционную эффективность, что позволило вывести бизнес в стабильно положительную маржинальность.

С 2010 по 2015 год работал в качестве менеджера проектов в компании McKinsey & Co со специализацией на телекоммуникационном и банковском секторах, где реализовал ряд проектов по разработке стратегии развития инфраструктуры компаний, повышения операционной эффективности и сокращения операционных затрат.

Павел окончил Московский государственный университет международных отношений (МГИМО) по специальности «экономика». Свободно владеет английским и китайским языками.

Rusagro: «Русагро» назначила генерального директора Сахарного сегмента (rusagrogroup.ru)

пишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

Роман Ранний, по масложировому направлению рентабельность в 3-м квартале точно снизится, потому как вводятся пошлины экспорт масла. А насчет дивидендов не всё так просто, в прошлом году компания их сама «прикрутила», создав «искусственный» резерв на 5 млрд в отчетности по МСФО за 4 квартал 2020, тем самым уменьшив чистую прибыль, являющуюся базой для расчета дивидендов. Я думаю, что ничего им не помешает проделать тот же самый трюк и в отчетности по МСФО за 4 квартал 2021. Никто не будет злить правительство :)

Михаил Б, ну там кстати хитро

С другой стороны и подсолнечника новый из-за пошлин более дешев будет

zzznth, а почему он будет более дешевый? Смотрите что случилось в прошлом году: в сентябре-октябре колхозники собрали подсолнечник, причем себестоимость у него незначительно отличалась от себестоимости год назад, а потом начался рост цен на мировом рынке масла. Ребята быстро сориентировались и подняли цены на сырье без всякого обоснования. В итоге, крайними оказались маслозаводы, которые выпускают конечный продукт и «нахлабучивают» граждан. Да, им компенсировали какую-то часть потерь от продаж фасованного масла. Я это всё говорю к тому, что колхозники вышли «сухими» из воды, с их сверхприбылей от продажи масличных культур никто ничего не «состриг». Сейчас введена экспортная пошлина на подсолнечник (кстати, в прошлом году экспорт был всего 10%), но я уверен, что колхозники быстро сориентируются и подведут свои цены близко к максимальным, оставив небольшую маржу переработчикам, ибо колхозники неприкасаемые!

Михаил Б,

как раз таки пошлины в сухом остатке изымают деньги из кармана производителя сырья, а не переработчиков и экспортеров.

Роман, на текущий момент маслоперерабатывающих мощностей в РФ примерно на 20-21 млн тонн подсолнечника, а собирается максимум 15 млн тонн. Это в чистом виде рынок продавца подсолнечника, а не покупателя. Поэтому тот подсолнечник, который в этом сезоне не смогут экспортировать, колхозники с легкостью продадут на маслозаводы, причем незначительно прогнувшись по цене.

Михаил Б,

посмотрим-поглядим.

сейчас к пошлине на подсолнечник добавится пошлина на подсолнечное масло. сезон отработают, если этим жестом получится сбить цены, колхозники уменьшат площади сева, цена в перспективе увеличится; если не получится сбить и рынок отыграет эти потери, все равно платить потребителю.

пишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

Роман Ранний, по масложировому направлению рентабельность в 3-м квартале точно снизится, потому как вводятся пошлины экспорт масла. А насчет дивидендов не всё так просто, в прошлом году компания их сама «прикрутила», создав «искусственный» резерв на 5 млрд в отчетности по МСФО за 4 квартал 2020, тем самым уменьшив чистую прибыль, являющуюся базой для расчета дивидендов. Я думаю, что ничего им не помешает проделать тот же самый трюк и в отчетности по МСФО за 4 квартал 2021. Никто не будет злить правительство :)

Михаил Б, ну там кстати хитро

С другой стороны и подсолнечника новый из-за пошлин более дешев будет

zzznth, а почему он будет более дешевый? Смотрите что случилось в прошлом году: в сентябре-октябре колхозники собрали подсолнечник, причем себестоимость у него незначительно отличалась от себестоимости год назад, а потом начался рост цен на мировом рынке масла. Ребята быстро сориентировались и подняли цены на сырье без всякого обоснования. В итоге, крайними оказались маслозаводы, которые выпускают конечный продукт и «нахлабучивают» граждан. Да, им компенсировали какую-то часть потерь от продаж фасованного масла. Я это всё говорю к тому, что колхозники вышли «сухими» из воды, с их сверхприбылей от продажи масличных культур никто ничего не «состриг». Сейчас введена экспортная пошлина на подсолнечник (кстати, в прошлом году экспорт был всего 10%), но я уверен, что колхозники быстро сориентируются и подведут свои цены близко к максимальным, оставив небольшую маржу переработчикам, ибо колхозники неприкасаемые!

Михаил Б,

как раз таки пошлины в сухом остатке изымают деньги из кармана производителя сырья, а не переработчиков и экспортеров.

Роман, на текущий момент маслоперерабатывающих мощностей в РФ примерно на 20-21 млн тонн подсолнечника, а собирается максимум 15 млн тонн. Это в чистом виде рынок продавца подсолнечника, а не покупателя. Поэтому тот подсолнечник, который в этом сезоне не смогут экспортировать, колхозники с легкостью продадут на маслозаводы, причем незначительно прогнувшись по цене.

пишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

Роман Ранний, по масложировому направлению рентабельность в 3-м квартале точно снизится, потому как вводятся пошлины экспорт масла. А насчет дивидендов не всё так просто, в прошлом году компания их сама «прикрутила», создав «искусственный» резерв на 5 млрд в отчетности по МСФО за 4 квартал 2020, тем самым уменьшив чистую прибыль, являющуюся базой для расчета дивидендов. Я думаю, что ничего им не помешает проделать тот же самый трюк и в отчетности по МСФО за 4 квартал 2021. Никто не будет злить правительство :)

Михаил Б, ну там кстати хитро

С другой стороны и подсолнечника новый из-за пошлин более дешев будет

zzznth, а почему он будет более дешевый? Смотрите что случилось в прошлом году: в сентябре-октябре колхозники собрали подсолнечник, причем себестоимость у него незначительно отличалась от себестоимости год назад, а потом начался рост цен на мировом рынке масла. Ребята быстро сориентировались и подняли цены на сырье без всякого обоснования. В итоге, крайними оказались маслозаводы, которые выпускают конечный продукт и «нахлабучивают» граждан. Да, им компенсировали какую-то часть потерь от продаж фасованного масла. Я это всё говорю к тому, что колхозники вышли «сухими» из воды, с их сверхприбылей от продажи масличных культур никто ничего не «состриг». Сейчас введена экспортная пошлина на подсолнечник (кстати, в прошлом году экспорт был всего 10%), но я уверен, что колхозники быстро сориентируются и подведут свои цены близко к максимальным, оставив небольшую маржу переработчикам, ибо колхозники неприкасаемые!

Михаил Б,

как раз таки пошлины в сухом остатке изымают деньги из кармана производителя сырья, а не переработчиков и экспортеров.

пишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

Роман Ранний, по масложировому направлению рентабельность в 3-м квартале точно снизится, потому как вводятся пошлины экспорт масла. А насчет дивидендов не всё так просто, в прошлом году компания их сама «прикрутила», создав «искусственный» резерв на 5 млрд в отчетности по МСФО за 4 квартал 2020, тем самым уменьшив чистую прибыль, являющуюся базой для расчета дивидендов. Я думаю, что ничего им не помешает проделать тот же самый трюк и в отчетности по МСФО за 4 квартал 2021. Никто не будет злить правительство :)

Михаил Б, ну там кстати хитро

С другой стороны и подсолнечника новый из-за пошлин более дешев будет

zzznth, а почему он будет более дешевый? Смотрите что случилось в прошлом году: в сентябре-октябре колхозники собрали подсолнечник, причем себестоимость у него незначительно отличалась от себестоимости год назад, а потом начался рост цен на мировом рынке масла. Ребята быстро сориентировались и подняли цены на сырье без всякого обоснования. В итоге, крайними оказались маслозаводы, которые выпускают конечный продукт и «нахлабучивают» граждан. Да, им компенсировали какую-то часть потерь от продаж фасованного масла. Я это всё говорю к тому, что колхозники вышли «сухими» из воды, с их сверхприбылей от продажи масличных культур никто ничего не «состриг». Сейчас введена экспортная пошлина на подсолнечник (кстати, в прошлом году экспорт был всего 10%), но я уверен, что колхозники быстро сориентируются и подведут свои цены близко к максимальным, оставив небольшую маржу переработчикам, ибо колхозники неприкасаемые!

пишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

Роман Ранний, по масложировому направлению рентабельность в 3-м квартале точно снизится, потому как вводятся пошлины экспорт масла. А насчет дивидендов не всё так просто, в прошлом году компания их сама «прикрутила», создав «искусственный» резерв на 5 млрд в отчетности по МСФО за 4 квартал 2020, тем самым уменьшив чистую прибыль, являющуюся базой для расчета дивидендов. Я думаю, что ничего им не помешает проделать тот же самый трюк и в отчетности по МСФО за 4 квартал 2021. Никто не будет злить правительство :)

Михаил Б, ну там кстати хитро

С другой стороны и подсолнечника новый из-за пошлин более дешев будет

zzznth, а почему он будет более дешевый? Смотрите что случилось в прошлом году: в сентябре-октябре колхозники собрали подсолнечник, причем себестоимость у него незначительно отличалась от себестоимости год назад, а потом начался рост цен на мировом рынке масла. Ребята быстро сориентировались и подняли цены на сырье без всякого обоснования. В итоге, крайними оказались маслозаводы, которые выпускают конечный продукт и «нахлабучивают» граждан. Да, им компенсировали какую-то часть потерь от продаж фасованного масла. Я это всё говорю к тому, что колхозники вышли «сухими» из воды, с их сверхприбылей от продажи масличных культур никто ничего не «состриг». Сейчас введена экспортная пошлина на подсолнечник (кстати, в прошлом году экспорт был всего 10%), но я уверен, что колхозники быстро сориентируются и подведут свои цены близко к максимальным, оставив небольшую маржу переработчикам, ибо колхозники неприкасаемые!

пишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

Роман Ранний, по масложировому направлению рентабельность в 3-м квартале точно снизится, потому как вводятся пошлины экспорт масла. А насчет дивидендов не всё так просто, в прошлом году компания их сама «прикрутила», создав «искусственный» резерв на 5 млрд в отчетности по МСФО за 4 квартал 2020, тем самым уменьшив чистую прибыль, являющуюся базой для расчета дивидендов. Я думаю, что ничего им не помешает проделать тот же самый трюк и в отчетности по МСФО за 4 квартал 2021. Никто не будет злить правительство :)

Михаил Б, ну там кстати хитро

С другой стороны и подсолнечника новый из-за пошлин более дешев будет

пишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

Роман Ранний, по масложировому направлению рентабельность в 3-м квартале точно снизится, потому как вводятся пошлины экспорт масла. А насчет дивидендов не всё так просто, в прошлом году компания их сама «прикрутила», создав «искусственный» резерв на 5 млрд в отчетности по МСФО за 4 квартал 2020, тем самым уменьшив чистую прибыль, являющуюся базой для расчета дивидендов. Я думаю, что ничего им не помешает проделать тот же самый трюк и в отчетности по МСФО за 4 квартал 2021. Никто не будет злить правительство :)

пишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

Роман Ранний, а он вообще отчёт открывал?

Рентабельность по ебттде в масложире 12% была

пишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

пишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

Роман Ранний, по масложировому направлению рентабельность в 3-м квартале точно снизится, потому как вводятся пошлины экспорт масла. А насчет дивидендов не всё так просто, в прошлом году компания их сама «прикрутила», создав «искусственный» резерв на 5 млрд в отчетности по МСФО за 4 квартал 2020, тем самым уменьшив чистую прибыль, являющуюся базой для расчета дивидендов. Я думаю, что ничего им не помешает проделать тот же самый трюк и в отчетности по МСФО за 4 квартал 2021. Никто не будет злить правительство :)

пишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

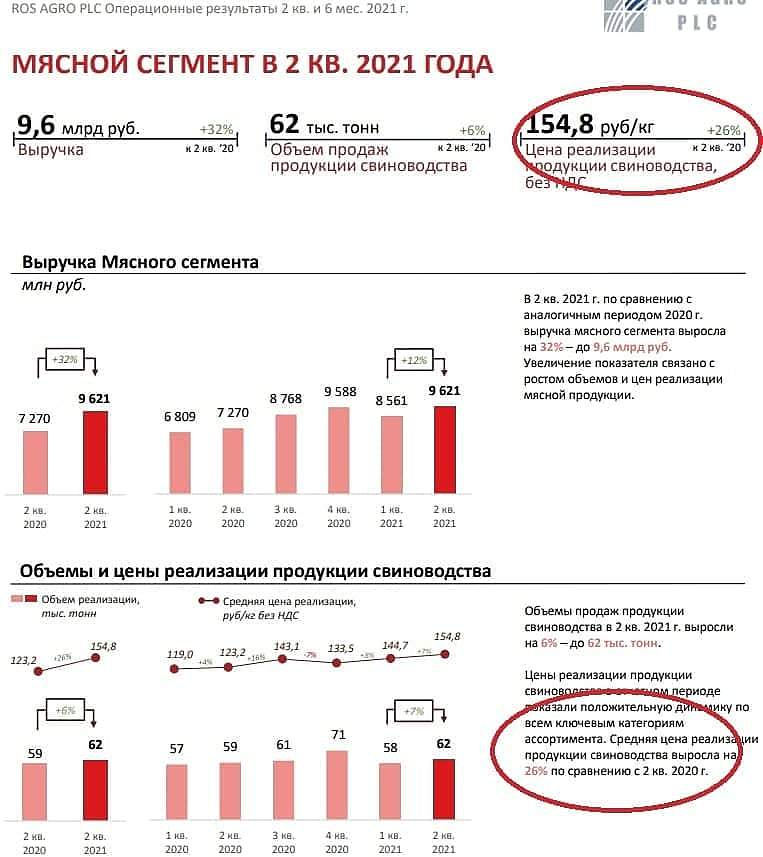

Еще из интересного: Русагро уже получает процентных доходов на 0.5 ярда больше, чем сама платит процентных расходов. Вот они льготные кредиты что делают. Это 2 ярда халявной прибыли за год!

Выручка за квартал 50 ярдов (!) колоссальные +52%; за год будет 200+ ярдов

Скор. ебитда 11.2 ярда (плюс сто двадцать три процента к 1кв 20го), повторили титанический результат прошлого квартала (4й квартал всегда самый мощный). LTM EBITDA уже 38 ярдов, к выходу отчета за полугодие станет ~45.

Рентабельность по скор. EBITDA увеличилась до 22% за 1кв21 (год назад была 15%)

Прибыль за квартал 6.5 ярдов (!) или 48.7р/расписку. Если дадут работать, то будет 200+р на расписку за 21й год.

Кроме того, можно отметить снижение отношения долга к ебитде до 1.62; но тут надо помнить, что эффективный долг то и того меньше (раз проценты работают в плюс).

zzznth, забрал 1 приз

Результаты бомба, но именно это и напрягает.

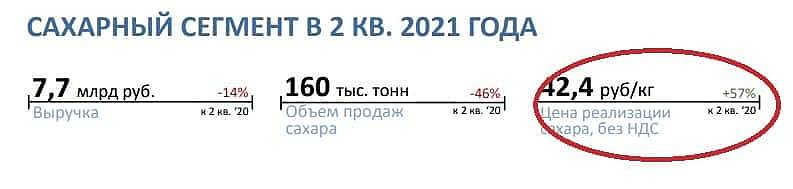

Отпускные цены на сахар выросли на 58%, на мясо – на 22%, на пшеницу – на 19%, подсолнечник – на 97%, на сою – 66%, потребительская масложировая продукция – на 50%.

Когда Правительство судорожно пытается сдерживать рост цен, один из крупнейших агрохолдингов отчитывается о росте чистой прибыли в два раза. Причем рост прибыли не конвертируется в рост инвестиций, они даже снизились на 5% по сравнению с 1 кв 2020 г. Компания зарегистрирована в офшоре и при этом наращивает дивиденды, хотя экспорт дает всего треть от выручки Русагро.

Получаем готовый сюжет под выборы про раскулачивание жадных барыг, наживающихся на простых россиянах. Закон не очень работает, когда премьер-министр оперирует категорией «жадность». Тем более скелеты в шкафу у компании имеются.

Государство, стимулируя АПК, преследовало другие задачи. Русагро получил только госсубсидий на 8,5 млрд, добавим к этому сделки с Солнечными продуктами и Разгуляем, где контрагентом были Россельхозбанк (кредит на 20 лет) и ВЭБ (кредит на 13 лет под 1%).

Компания хорошая, стоит недорого, но есть политические риски.

Еще из интересного: Русагро уже получает процентных доходов на 0.5 ярда больше, чем сама платит процентных расходов. Вот они льготные кредиты что делают. Это 2 ярда халявной прибыли за год!

Выручка за квартал 50 ярдов (!) колоссальные +52%; за год будет 200+ ярдов

Скор. ебитда 11.2 ярда (плюс сто двадцать три процента к 1кв 20го), повторили титанический результат прошлого квартала (4й квартал всегда самый мощный). LTM EBITDA уже 38 ярдов, к выходу отчета за полугодие станет ~45.

Рентабельность по скор. EBITDA увеличилась до 22% за 1кв21 (год назад была 15%)

Прибыль за квартал 6.5 ярдов (!) или 48.7р/расписку. Если дадут работать, то будет 200+р на расписку за 21й год.

Кроме того, можно отметить снижение отношения долга к ебитде до 1.62; но тут надо помнить, что эффективный долг то и того меньше (раз проценты работают в плюс).

РусАгро остается главным бенефициаром высоких цен на продукты питания — Газпромбанк

«РусАгро» опубликовала отличные результаты за второй квартал 2021 года.

Эффект на компанию. «РусАгро» остается главным бенефициаром высоких цен на продукты питания на фоне роста мировых цен, а также ослабления курса рубля. Даже несмотря на введенные в конце прошлого года ограничения на предельные отпускные цены на сахар (истекли 1 июня) и подсолнечное масло (истекают 1 октября), «РусАгро» продолжает демонстрировать отличную динамику выручки и, как мы ожидаем, покажет рекордные показатели маржинальности в этих сегментах по итогам года. Кроме того, как мы ожидаем, компания будет повышать высокий уровень дивидендных выплат, на фоне роста свободного денежного потока ввиду окончания крупнейших инвестиционных проектов. Результаты за 1П21 также увеличивают риск существенного превышения как наших, так и консенсусных финансовых прогнозов на 2021 г.

Эффект на акции. С начала года котировки ГДР компании продолжают демонстрировать отличную динамику. На торгах на Мосбирже они выросли в цене на впечатляющие 39%, обогнав индекс широкого рынка на 17%. Мы ожидаем сохранения хорошей динамики в бумаге в среднесрочной перспективе.Ибрагимов Марат

«Газпромбанк»

Авто-репост. Читать в блоге >>>

увеличивают риск существенного превышения как наших, так и консенсусных финансовых прогнозов на 2021 г.

Группа компаний «Русагро» /холдинговая компания — Ros Agro Plc./ объединяет 6 сахарных заводов, Екатеринбургский жировой комбинат, Самарский маслоэкстракционный завод, две аграрные компании с общей площадью земель 450 тыс. га. Также группа развивает свиноводство в Белгородской и Тамбовской областях. В 2014 г. компания объявила о выходе в Дальневосточный регион с проектами по производству свинины и аквакультуры. Кроме того в планах «Русагро» приобретение пакета акций группы «Разгуляй». В ноябре 2015 г. ФАС разрешила «Русагро» приобрести 32% акций «Разгуляя».

Основной пакет акций /75%/ «Русагро» принадлежит семье экс-сенатора от Белгородской области Вадима Мошковича,1,8% находится в собственности группы /казначейские акции/, еще 7% принадлежит генеральному директору группы Максиму Басову. В свободном обращении на Лондонской бирже находится 16,2% акций компании.