Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Вопрос о цене акций Аэрофлота лежит не в экономической, а в политической области. Никто не понял, почему на госа Савельев так болезненно отреагировал на 8% проголосовавших против лизинга МС-21-300, и что за этим стоит. А дело в том, что лизинг самолетов — это один из ключевых проектов Ростеха (контракт на покупку был заключен 1.02.18. А за Ростехом стоит сами знаете кто. А 8% — это представители боинга и айрбаса. Считаем: один самолет воинг 747 (аналог МС) стоит 110 млн зеленых; умножаем эту цифру на 50, прибавляем запчасти и обслуживание и получаем более 6 млрд (не рублей). И всяко терять такие деньги ( а дальше — больше) боингу не понравится. Чикагские парни сделают все, чтобы сорвать контракт. Вот ведь: летал ара в Крым — амеры молчок. Захотел ара купить МС — сразу санкционная вонь. Поэтому в перспективе не исключено, что в отношении ары будет применен запрет летать не только в Штаты, но и в другие содружественные страны, что может больно ударить по аре — это плохая новость. Но есть и хорошая. Обратим внимание, сразу после госа пошли новости об убытках ары, о его нерентабельности, и весь этот новостной флуд заполнил новостные порталы и стал мелькать в идеях доморощенных избушечных мудрецов. А стоит за всем этим Ростех, где Ростех, там рядом и ВЭБ — а они — самые крутые медведи на фондовом рынке, могут уронить практически любую акцию. Но цель в данном случае другая — поменять состав акционеров, сделать невозможным вмешательство инорезов и прочих негодяев в реализацию планов Ростеха и ары на госа 2019 г., т.к. слишком велики ставки. Поэтому можно предположить, что с сегодняшего дня потихоньку пойдут позитивные новости, Ростех и ВЭБ — медведи известные, но они не самоубийцы, инстинкт самосохранения всегда выше инстинкта жадности. Кремль такого может и не простить, поскольку если реально самолеты будут собраны и полетят (а все к этому и идет), то СМИ сразу завопят о победе импортозамещения, о восстановлении отечественной промышленности и т.д. В итоге главный на белом коне, Савельеву навертят на лацкан побрякушку, а акционерам — дивиденды и больше человеческое спасибо, за то, что не бросили ару в трудную минуту.

Шумерский Ал, зря вы теорию заговора здесь приплели.

Это конечно имеет место быть, но все-таки цена акций Аэрофлота в первую очередь в экономической плоскости все еще лежит

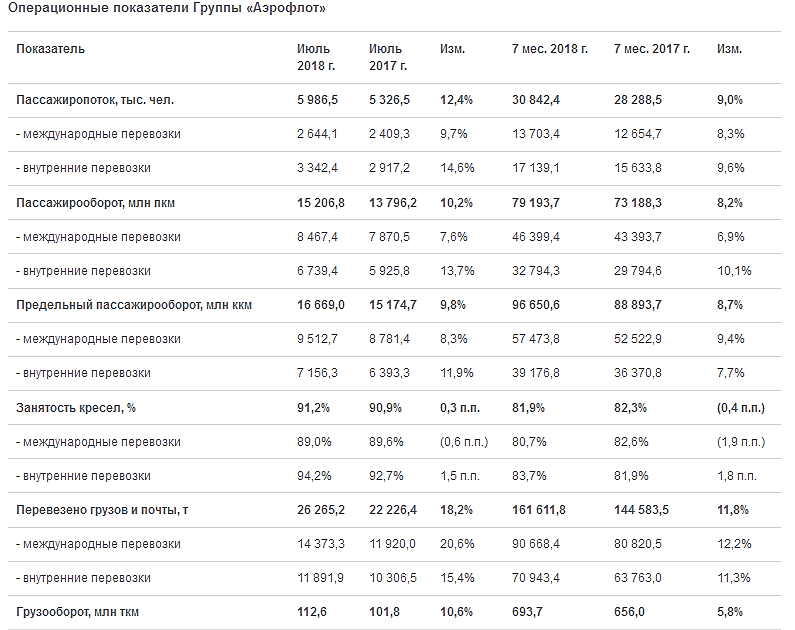

И причины у падения этой цены весьма объективные, если смотреть на отчетность