Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийТГК-2 заказало оценку своих активов в Северной Македонии, результаты оценки компания планирует получить к весне 2025г — Интерфакс

ТГК-2 заказало оценку своих активов в Северной Македонии - - 100% акций компании Bitar Holdings Limited — Интерфакс

Оценка нужна ТГК-2 для определения рыночной стоимости актива для составления финансовой отчетности. Результаты оценки компания планирует получить к весне 2025 года.

www.interfax.ru/business/997896

Авто-репост. Читать в блоге >>>

| Число акций ао | 1 458 405 млн |

| Число акций ап | 16 501 млн |

| Номинал ао | 0.01 руб |

| Номинал ап | 0.01 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 9,3 млрд |

| Выручка | 50,5 млрд |

| EBITDA | 4,0 млрд |

| Прибыль | -15,5 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | -0,6 |

| P/S | 0,2 |

| P/BV | 0,5 |

| EV/EBITDA | 5,1 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| ТГК-2 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ТГК-2 акции

ао: 0.006265₽ +6.1%ап: 0.01125₽ +10.19%

-

«ТГК-2» Дата, на которую определяются лица, имеющие право на осуществление прав по именным эмиссионным ценным бумагам

«ТГК-2» Дата, на которую определяются лица, имеющие право на осуществление прав по именным эмиссионным ценным бумагам

Сообщение

о дате, на которую определяются (фиксируются) лица,

имеющие право на осуществление прав по ценным бумагам эмитента

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Территориальная генерирующая компания №2»

1....

Авто-репост. Читать в блоге >>>- «ТГК-2» Созыв общего собрания участников (акционеров)

Сообщение

о созыве общего собрания участников (акционеров) эмитента

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Территориальная генерирующая компания №2»

1.2. Сокращенное фирменное наименование эмитента ПАО «ТГК-2»

1....

Авто-репост. Читать в блоге >>> - СД ТГК-2 рекомендовал акционерам отказаться от дивидендов за 2023г

ПАО «ТГК-2»Решения совета директоров (наблюдательного совета)

Рекомендовать годовому Общему собранию акционеров ПАО «ТГК-2» принять следующие решения: 1) Не выплачивать дивиденды по обыкновенным акциям ПАО «ТГК-2» по итогам 2023 года. 2) Не выплачивать дивиденды по привилегированным акциям ПАО «ТГК-2» по итогам 2023 года.

www.e-disclosure.ru/portal/event.aspx?EventId=ttF5Qu0oska8ktkKwXdOsg-B-B

Авто-репост. Читать в блоге >>> - «ТГК-2» Решения совета директоров

Сообщение

об отдельных решениях, принятых советом директоров

(наблюдательным советом) эмитента

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Территориальная генерирующая компания №2»

1....

Авто-репост. Читать в блоге >>> - «ТГК-2» Проведение заседания совета директоров и его повестка дня

Сообщение

о проведении заседания совета директоров (наблюдательного совета) эмитента

и его повестке дня

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Территориальная генерирующая компания №2»

1....

Авто-репост. Читать в блоге >>> - 10 декабря 2024 года - «ТГК-2» - СД решит по дивидендам

10 декабря 2024 года - «ТГК-2» - СД решит по дивидендам

Самые быстрые новости у нас! https://t.me/newssmartlab

Источник:https://www.e-disclosure.ru/portal/event.aspx?EventId=ZxEWUNNK1UCggi8wr7G5EA-B-B

Авто-репост. Читать в блоге >>>

Новый владелец Сокращенное название«ЦЭХ». Будет ли счастье с новым собственником… Мило прочие расходы вывели на новый уровень, чтобы не передать с возможной прибылью.

Новый владелец Сокращенное название«ЦЭХ». Будет ли счастье с новым собственником… Мило прочие расходы вывели на новый уровень, чтобы не передать с возможной прибылью.- «ТГК-2» Приобретение лицом акций эмитента

Сообщение

о приобретении лицом права распоряжаться определенным количеством голосов,

приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Территориальная генерирующая компания №2»

1....

Авто-репост. Читать в блоге >>> - «ТГК-2»- Сделка Инсайдера: покупка 25.10.2024

Сделки инсайдеров «ТГК-2»:

25.10.2024 - Публичное акционерное общество «Центрэнергохолдинг»; место нахождения - г. Санкт-Петербург; ИНН 7729604395; ОГРН 1087760000020 купил акции «ТГК-2»

Доля до сущ. факта: 0 %

Доля после сущ....

Авто-репост. Читать в блоге >>> - «ТГК-2» Прекращение у лица права распоряжаться определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента

Сообщение

о прекращении у лица права распоряжаться определенным количеством голосов,

приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Территориальная генерирующая компания №2»

1....

Авто-репост. Читать в блоге >>> - «ТГК-2»- Сделка Инсайдера: продажа 25.10.2024

Сделки инсайдеров «ТГК-2»:

25.10.2024 - Российская Федерация в лице Федерального агентства по управлению государственным имуществом (Росимущество); место нахождения - г. Москва; ИНН 7710723134; ОГРН 1087746829994 продал акции «ТГК-2»

Доля до сущ....

Авто-репост. Читать в блоге >>> - «ТГК-2» Отчет МСФО

«ТГК-2» Отчет МСФО

Источник:https://www.e-disclosure.ru/portal/fileload.ashx?fileid=1859844

Авто-репост. Читать в блоге >>> - Володин предложил экстрадировать ученого из Глазго под фамилией Чубайс за неудовлетворительные результаты реформы электроэнергетики

Спикер Госдумы Вячеслав Володин предложил экстрадировать в Россию бывшего главу «Роснано» Анатолия Чубайса и раскритиковал проведенную им реформу электроэнергетики.

«Если исследовать и анализировать заявления прежних лет, которые звучали: вот отдадим [электроэнергетику] частникам — и вот они будут там наращивать мощности. Что нарастили-то? В атомной энергетике вводятся новые мощности, в гидроэнергетике. А там только карманы себе набили и недвижимость за рубежом. А потом все это потеряли и пыль глотают до сих пор», — сказал Володин.

«Поэтому давайте вещи называть своими именами. Где Чубайс? Вот берите его, экстрадируйте», — добавил он.

tass.ru/proisshestviya/22199673

t.me/rbc_news

Авто-репост. Читать в блоге >>>  ТГК-2. Потенциальный дивидендный актив?

ТГК-2. Потенциальный дивидендный актив?Жил-был сенатор от Чувашии Леонид Лебедев. Не волнуйтесь, с ним все в порядке, терпит лишения где-то за границей. И был у него бизнес – ТГК-2. Однажды, государство обратило внимание на этот скромный актив и решением провинциального суда в июле 2023 обратило акции, которые принадлежат нашему герою, в доход государства. Для густоты добавили уголовного дела, которое возбудили раньше, но гражданин видимо ничего не понял. В общем все как мы любим, как говорил один из новых героев эпохи.

Не буду сейчас рассуждать на тему юридической обоснованности отъема акций и преследования бывшего сенатора Лебедева, а посмотрим, как отреагировал рынок. Рынок на решение суда отреагировал бурно. В течение месяца спекулянты сделали иксы, рост в моменте почти в 3,3 раза. Ждали перемен, которых от неспешного государства сразу ожидать не стоило.

Вчера вышла очень позитивная новость — контроль за акциями перешел в Газпром энергохолдинг. А эти ребята, заставляют подконтрольных эмитентов платить дивиденды.

Авто-репост. Читать в блоге >>>- Газпром энергохолдинг получил контроль над ТГК-2

ПАО «Газпром»Получение эмитентом права распоряжаться определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал организации, ценные бумаги которой допущены к организованным торгам

2.1. Полное фирменное наименование, место нахождения, идентификационный номер налогоплательщика (ИНН) (при наличии), основной государственный регистрационный номер (ОГРН) (при наличии) организации, право распоряжаться определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие ее уставный капитал, которой получил эмитент: Публичное акционерное общество «Территориальная генерирующая компания №2».

2.3. В случае получения эмитентом права косвенного распоряжения — последовательно все подконтрольные эмитенту организации (цепочка организаций, находящихся под прямым или косвенным контролем эмитента), через которых эмитент получил право косвенно распоряжаться определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал организации.

Авто-репост. Читать в блоге >>> - Центрэнергохолдинг (входит в ООО "Газпром энергохолдинг") получил право распоряжаться 83,42% акций ТГК-2 — Интерфакс

Центрэнергохолдинг (входит в ООО «Газпром энергохолдинг») получил право распоряжаться 83,42% акций ТГК-2 (1,23 трлн обыкновенных и 283,37 млн привилегированных) — Интерфакс.

www.interfax.ru/business/986240

Авто-репост. Читать в блоге >>> - таФАС рассчитала "коридоры" тарифов на электроэнергию на 2025г: дороже всего электричество обходится на Чукотке - максимальный размер платы здесь 11,36 руб/кВт — Российская газета

Федеральная антимонопольная служба (ФАС) рассчитала «коридоры» тарифов на электроэнергию на следующий год.

Плата за свет, как и за другие коммунальные услуги, должна повыситься с июля 2025 года.

Дешевле всего она во втором полугодии следующего года может быть в ЛНР — нижний предел здесь всего 1,46 руб. за киловатт-час. В ДНР минимальный тариф — 1,49 руб., в Иркутской области с традиционно низкими тарифами — 1,77 руб.

Дороже всего электричество может обходиться жителям Чукотки — максимальный размер платы здесь 11,36 руб. за киловатт. Дорогое электричество и в других холодных регионах. В Якутии — до 9,66 руб. за киловатт. На Камчатке тариф ограничен 8,04 руб. за киловатт (правда, нижняя планка здесь — всего 2,7 руб.).В Москве плата за свет поднимется с нынешних 6,99 руб. до 7,87 руб. за киловатт-час. В Подмосковье — с 7,33 до 8,25 руб. В Санкт-Петербурге — с 6,19 до 6,97 руб.

На основе разработанных предельных уровней цен региональные тарифные органы установят конкретные значения тарифов, прокомментировали в пресс-службе ФАС. При этом в 73 регионах действуют дифференцированные тарифы по объемам потребления электроэнергии, и у каждого диапазона — свой тариф.

Авто-репост. Читать в блоге >>>  План финоздоровления ТГК-2 понятен, будет представлен правительству — Гендиректор ГЭХ

План финоздоровления ТГК-2 понятен, будет представлен правительству — Гендиректор ГЭХ

Входящий в «Газпром энергохолдинг» «Центрэнергохолдинг» имеет понятные мероприятия по оздоровлению ТГК-2, представит их правительству. Об этом сообщил ТАСС гендиректор «Газпром энергохолдинга» Денис Федоров в кулуарах Российской энергетической недели.

Авто-репост. Читать в блоге >>>- До конца апреля 2025г правительству РФ должен быть представлен план финансового оздоровления ТГК-2 - распоряжение кабмина — ТАСС

Входящий в «Газпром энергохолдинг» «Центрэнергохолдинг» должен до конца апреля 2025 года представить правительству РФ план финансового оздоровления ТГК-2, следует из опубликованного распоряжения кабмина.

Также до этого срока компания должна представить предложения о дальнейших способах распоряжения акциями ТГК-2.

tass.ru/ekonomika/21851765

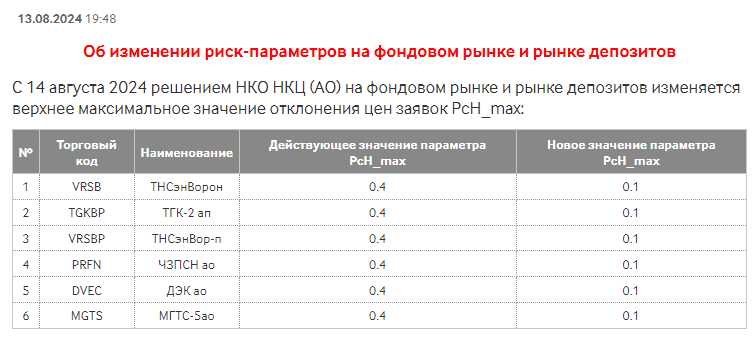

Авто-репост. Читать в блоге >>>  С 14 августа 2024г понижен максимальный внутридневной рост до 10% с 40% ранее, для акций: ТГК-2, ТНС энерго Воронеж, ЧЗПСН, МГТС, ДЭК.

С 14 августа 2024г понижен максимальный внутридневной рост до 10% с 40% ранее, для акций: ТГК-2, ТНС энерго Воронеж, ЧЗПСН, МГТС, ДЭК.

www.moex.com/n71940?nt=0- СФ одобрил закон, направленный на распространение механизмов конкурентного рыночного ценообразования на электроэнергию и мощность на территориях неценовых зон оптового — ТАСС

Совет Федерации одобрил на пленарном заседании закон, направленный на распространение механизмов конкурентного рыночного ценообразования на электроэнергию и мощность на территориях неценовых зон оптового рынка электрической энергии и мощности.

В частности, предусматривается наделение правительства РФ полномочиями определять перечень отдельных территорий, ранее относившихся к неценовым зонам оптового рынка, для которых устанавливаются особенности функционирования оптового и розничных рынков.

В настоящее время оптовый рынок электрической энергии и мощности разделен на ценовые и неценовые зоны: в ценовых зонах возможна свободная конкуренция между производителями, которая обеспечивается значительной пропускной способностью электрической сети, в неценовых зонах оптовая торговля электрической энергией (мощностью) осуществляется по регулируемым государством ценам (Архангельская и Калининградская области, Республика Коми, регионы Дальнего Востока).

Закон вступит в силу с 1 января 2025 года.

Авто-репост. Читать в блоге >>>

ТГК-2 - факторы роста и падения акций

- После национализации акций ТГК-2, есть вероятность выплат дивидендов в ближайшие годы (предполагаю с 2025г.) (13.02.2024)

- ООО Хуадянь-Тенинская ТЭЦ — совместное предприятие ТГК-2 и Хуадянь Сингапур Джининг ПТЕ с 2023 года активно будет гасить долг, так как получает по 3 млрд.руб. возвратов за мощность по ДПМ-1 (13.02.2024)

- Нерентабельная компания с высоким уровнем долговой нагрузки (30.10.2021)

- Высокие процентные платежи уводят свободный денежный поток в минус (08.05.2023)

- Нет утвержденной дивидендной политики (13.02.2024)

- Сделка по электростанции ТЭЦ «ПГУ Скопье» в г. Скопье (Македония), которую ТГК-2 считает своей собственностью, но показывает как "прекращенную деятельность", по решению кипрского суда признана недействительной и не понятно что в итоге будет с этим активом. (13.02.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ТГК-2 - описание компании

ОАО «Территориальная генерирующая компания №2» (ТГК-2) создано в апреле 2005 года. ТГК-2 является одной из крупнейших теплоэнергетических компаний Северо-Западного и Центрального федеральных округов России. ТГК-2 занимается производством электрической и тепловой энергии и реализацией тепла (пара и горячей воды) потребителям. Предприятия компании расположены в Архангельской, Вологодской, Костромской, Новгородской и Ярославской областях РФ, и в г Скопье (Македония).Чтобы купить акции, выберите надежного брокера: