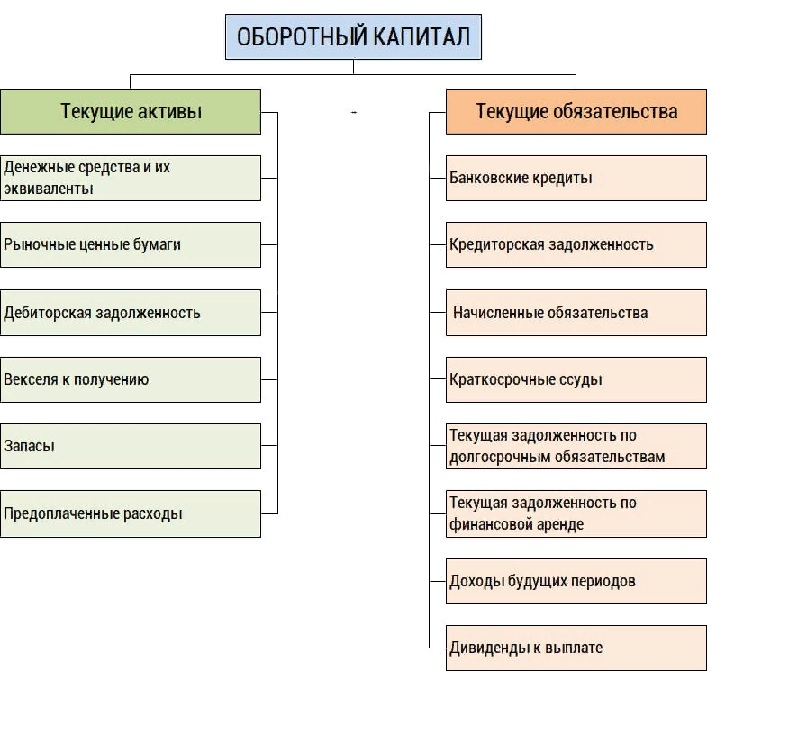

Оборотный капитал

Оборотный капитал (англ. Working Capital) — это финансовая концепция, описывающая разность между текущими активами и текущими обязательствами предприятия. Если текущие обязательства превышают текущие активы, у предприятия существует дефицит оборотного капитала. Это означает, что оно не может погасить свои текущие обязательства используя исключительно свои текущие активы. Таким образом, нормально функционирующее предприятие должно иметь его профицит.

Формула расчета:

Оборотный капитал = Текущие активы — Текущие обязательства

Целью управления оборотным капиталом является обеспечение непрерывной операционной деятельности наряду с сокращением операционного цикла. Это позволяет достичь увеличения свободного денежного потока (англ. Free Cash Flow, FCF) и, следовательно, увеличить экономическую добавленную стоимость (англ. Economic Value Added, EVA).