Дюрация облигации

Дюрация помогает определить степень зависимости рыночной цены облигации от изменения процентной ставки. Дюрация облигации приблизительно равна величине изменения цены облигации при изменении процентной ставки (ставки дисконтирования) на один процент. Другими словами, дюрация — это эластичность цены облигации по процентной ставке (ставке дисконтирования). Чем больше дюрация ценной бумаги, тем значительнее изменения ее рыночной стоимости при изменении процентной ставки (ставки дисконтирования). Следовательно, чем больше дюрация, тем выше риск процентной ставки.

Время, проходящее до наступления срока платежа по ценной бумаге, могло бы быть использовано для получения по этим инвестициям более высокого дохода. Следовательно, цена актива с более продолжительным сроком платежа имеет более сильную зависимость от процентной ставки (ставки дисконтирования), чем цена актива, по которому поток платежей происходит в ближайшем будущем. Ввиду существования такой зависимости, дюрация иногда измеряется как средневзвешенный срок до получения каждого платежа по ценной бумаге. Таким образом, дюрация бескупонной облигации со сроком погашения лет — лет, поскольку единственный платеж по ней будет произведен через лет. При наличии купонных выплат, дюрация меньше чем .

Время, проходящее до наступления срока платежа по ценной бумаге, могло бы быть использовано для получения по этим инвестициям более высокого дохода. Следовательно, цена актива с более продолжительным сроком платежа имеет более сильную зависимость от процентной ставки (ставки дисконтирования), чем цена актива, по которому поток платежей происходит в ближайшем будущем. Ввиду существования такой зависимости, дюрация иногда измеряется как средневзвешенный срок до получения каждого платежа по ценной бумаге. Таким образом, дюрация бескупонной облигации со сроком погашения лет — лет, поскольку единственный платеж по ней будет произведен через лет. При наличии купонных выплат, дюрация меньше чем .

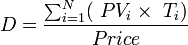

Для облигаций дюрация рассчитывается следующим образом:

где

PVi — это текущая (дисконтированная)стоимость будущих поступлений (купоны и основной долг) по облигации,

Ti — период поступления i-го дохода,

Price — цена облигации.

Из этой формулы следуют следующие закономерности изменения дюрации:

При прочих равных условиях, чем продолжительнее срок погашения облигации, тем больше дюрация.

При прочих равных условиях, при повышении ставки дисконтирования дюрация купонных облигаций уменьшается.

При прочих равных условиях, чем выше ставка купонных платежей по облигации, тем меньше дюрация

Связанные статьи:

- 15 +6 11/07 Дюрация

- +1 13/11 Долларовая Дюрация

- +5 15/11 Дисконтные облигации

- 06/05 катастрофические облигации

- 5 21/04 замещающие облигации

- 23/07 дефолты по российским облигациям