🟢 Покупаем акции

🟢 #SPY #RSP #QQQ #IWM опять выше ключевых средних. Пятничная распродажа сменилась бычьим трендом

🟢 50% акций выше 50 дневной SMA — позитивно, если учесть слабую неделю

Авто-репост. Читать в блоге >>>

🟢 Покупаем акции

🟢 #SPY #RSP #QQQ #IWM опять выше ключевых средних. Пятничная распродажа сменилась бычьим трендом

🟢 50% акций выше 50 дневной SMA — позитивно, если учесть слабую неделю

Основное влияние на уходящей неделе было со стороны аукционов ГКО США.

Рынок не смог переварить большой объем размещений минфина США, что привело во вторник и среду к уходу от риска на фоне роста доллара.

Четверг удивил, привычного фиксирования прибыли в конце месяца не было, после ревизии вниз ВВП США за 1 квартал с небольшим пересмотром дефлятора на понижение ГКО США откупили, что привело к падению доллара.

Данные пятницы подтвердили замедление экономики США, падение инфляции было незначительным, но очевидно, что замедление потребления приведет к более резкому снижению инфляции в ближайшее время.

Тем не менее, закрытие месяца было отыграно ростом доллара вечером пятницы.

Фондовый рынок падал всю неделю, сначала причиной был рост доходностей ГКО США, потом страх по замедлению экономики США, это движение было ускорено падением акций компаний ИИ на приостановке продаж чипов Нвидиа и АМД странам Ближнего Востока.

Но откуп акций перед закрытием рынка указывает на то, что фиксирование прибыли на закрытии месяца завершено.

Число обращений за пособием по безработице в США за минувшую неделю составило 219.000, тогда как аналитики, основываясь на предварительных данных, прогнозировали показатель в 218.000.

Неделей ранее число обратившихся за пособием составляло 216.000, согласно пересмотренным данным. Первоначально министерство труда США сообщало о 215.000 обращений.

Общее число безработных на конец недели, завершившейся 18 мая, составило 1,791 миллиона при прогнозе в 1,797 миллиона.

Среднее число обращений за четыре недели, считающееся более надежным индикатором динамики рынка труда, выросло до 222.500 по сравнению с пересмотренными 220.000 неделей ранее.

Экономическая активность в США продолжала расти с начала апреля до середины мая, но компании стали более пессимистичны в оценке экономических перспектив, в то время как инфляция умеренно повышалась, говорится в опубликованном в среду выпуске Бежевой книги ФРС — сборнике обзоров и бесед, проведенных регулятором в 12 округах в период до 20 мая.

Новейший обзор американского центробанка также показал, что рынок труда постепенно охлаждается, возвращаясь к более нормальным показателям.

Экономическая активность в стране продолжала расти… однако условия в разных отраслях и округах были разными, — говорится в обзоре. — Общий прогноз стал несколько более пессимистичным на фоне указаний на усиление неопределенности и понижательных рисков

Большинство округов ФРС сообщили о незначительном или умеренном росте деловой активности, а два округа отметили отсутствие изменений в активности, указано в обзоре.

Во многих округах наблюдался дальнейший рост производственных затрат, особенно расходов на услуги страхования, в то время как некоторые округа отметили снижение цен на ряд строительных материалов

Как пишет Wall Street Journal www.wsj.com/finance/investing/bullish-investors-are-piling-into-stock-and-bond-funds-40bfa25d?mod=djemMoneyBeat_us паевые и биржевые фонды в США зафиксировали чистый приток средств в размере 172 миллиарда долларов за текущий год. Предыдущие два года индустрия коллективные инвестиций фиксировала оттоки.

Одновременно сократились притоки в фонды денежного рынка. В них инвесторы обычно «паркуют» деньги временно, не желаю брать на себя риск ни акций, ни даже более длинных облигаций.

Все это говорит о том, что у инвесторов появилось больше уверенности.

Постепенно нарратив опасений жесткой рецессии уступает место теме силы 💪 американской экономики, росту корпоративных прибылей📊 и, пусть и не такому быстрому и сильному, но все же ожиданию снижения⬇️ ставок.

При этом участники рынка отмечают притоки «широким фронтом». Т.е. они не сконцентрированы в какой-то одной теме или классе активов. В последнее время очень заметные притоки фиксируются, например, в облигационных фондах.

")

Если посмотреть на динамику американского фондового рынка, в разрезе его ключевых индексов, то возникает закономерный вопрос, даже три вопроса — мы стоим? Мы падаем? Мы растём?

Для начала посмотрим на сами индексы.

Индекс широкого рынка S&P 500 не показал значительной динамики на прошлой неделе. Тут видно, что запал прошлых недель, на котором мы пробили ATH, иссяк.

По плановым ФА-событиям неделя будет достаточно спокойной перед следующими двумя неделями треша с публикацией нонфарма и CPI США с заседанием ФРС.

В понедельник в США зарыты все рынки, а в Британии банковские каникулы, эти страны дают 90% ликвидности, поэтому логичен узкий диапазон на валютном рынке.

Оживленными будут четверг и пятница, ибо будет реакция на ВВП США, инфляцию РСЕ США и инфляцию цен потребителей Еврозоны за май в первом чтении.

Инфляция РСЕ США достаточно хорошо прочитывается по отчетам CPI и PPI США, которые уже опубликованы, но люфт в 0,1%гг по прогнозам есть, в крайнее время рынки склонны реагировать даже на округления в отчетах по инфляции США.

Инфляция цен потребителей Еврозоны важна для понимания риторики ЕЦБ в ходе июньского заседания, снижение ставки ЕЦБ в июне в цене, но дата второго снижения ставки под вопросом.

Также нужно ожидать высокую волатильность в конце месяца, особенно на валютном рынке по причине ребалансировки.

Выступлений членов ФРС будет много на неделе и, хотя до публикации нонфарма и инфляции CPI США им нечего сказать нового, – предстоящая неделя является последним шансом дать намек на решение на заседании 12 июня перед началом периода тишины.

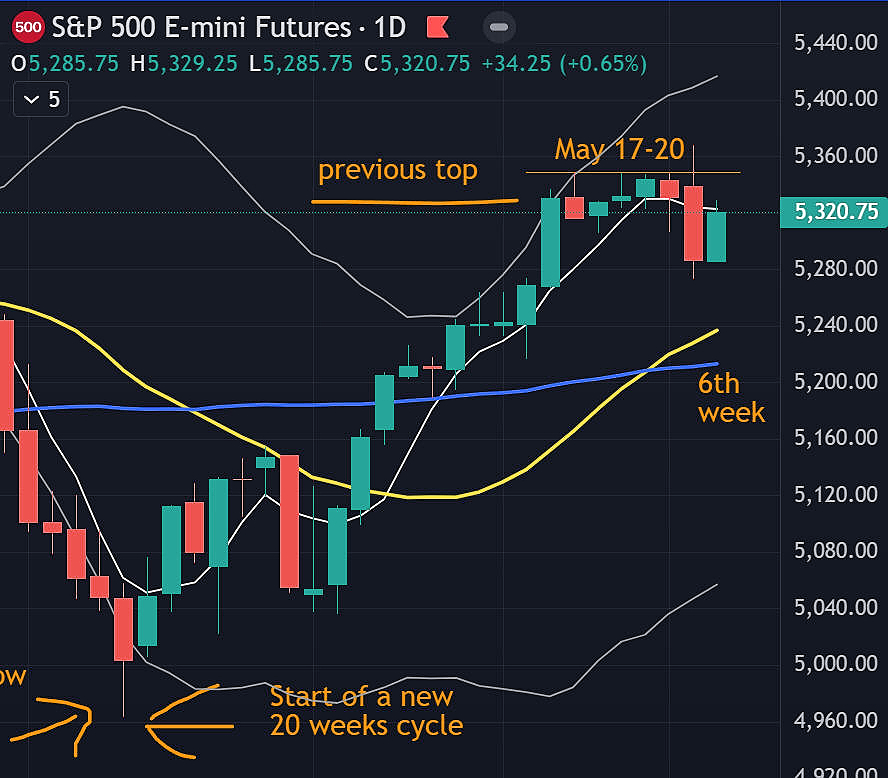

#SPX

Таймфрейм: 1M, 1D

Полтора года назад, когда все хоронили Америку и заодно весь глобальный мир, эллиоттчик активно советовал покупать американскую фонду: t.me/waves89/4572. Эта рекомендация в среднем принесла 50% в валюте, по отдельным акциям существенно больше. Сейчас сентимент перевернулся на противоположный, западные аналитики и издания переобуваются один за другим, признают что прозевали самый мощный рост акций в истории. Но что же они такое не учли, что знал обычный донецкий юноша? И не получится ли так, что эти ребята снова затащат всех в рынок, в тот момент когда на самом деле надо из него выходить в кэш? :o)

Рекордный рост в рецессии реального сектора (с поправкой на инфляцию, с 2008 года мировая экономика если и растёт, то только за счет Китая) – штука действительно необычная. Новости и фундаметал дали сбои в очередной, нужно срочно придумывать новую объяснительную модель для паствы. Но всё на самом деле проще, чем рассказывают в агентстве ОБС (один блумберг сказал).

Уходящая неделя в очередной раз подтвердила, что влияние геополитики нарастает.

Финансовые рынки пока стараются игнорировать геополитический негатив, но предупреждающие знаки появляются все чаще и остается лишь надеяться, что грядущая смена руководящих элит произойдет раньше, прежде чем противостояние достигнет апогея, и эта новая элита будет способна изменить текущую, изжившую себя, систему мировой безопасности.

Учения Китая по способности захватить Тайвань стали самым неприятным сюрпризом недели, ибо усилия Китая по стимулированию своей экономики дают привлекательные входы в лонги акций Китая.

Любопытно, что ранее разведки США и Тайваня предупреждали, что Китай может совершать провокации до инаугурации президента Тайваня 20 мая и море сие позволит в апреле, но если инаугурацию позволят провести – то это затишье на года.

Китай поступил вопреки ожиданиям, он дождался инаугурации, послушал речь нового президента и, возмутившись, начал оказывать давление.

Безусловно, Байден приложит все усилия, чтобы досидеть на кресле до выборов без появления ещё одной горячей точки в мире, но этот мировой хаос уже затянулся, как и правление одного из самых неудачных президентов США.

Эффективность: сокращение затрат и повышение активности. В сравнении с прошлым годом выручка компаний S&P 500 выросла на почти 4,5%!

Рынок любит расти, когда инвесторы не ждут позитив. Мы неоднократно говорили: фондовый рынок — не рынок реальных событий, а рынок ожиданий!

Но надо посмотреть в будущее и оценить ожидания на ближайшие 1 — 2 года. И что же мы видим? Все, что произошло в этом году за 4 месяца — уже “в рынке”. Негатив 2022-го года забыт.

Мы видели падение прибыли в конце 2022-го и в начале 2023-го года, а во второй половине 2023-го года — опять рост. С октября 2022 года мы растем каким-то непостижимым образом, и акции “предвидели” это, какие-то чудеса. 😎

Мы ждем новые максимумы просто потому, что продолжается восстановление прибыли американских корпораций. А как же иначе, глядя на три квартала роста подряд.

S&P 500 обновляет исторический максимум!

⚡️ОСНОВНЫЕ СОБЫТИЯ НЕДЕЛИНа американском рынке продолжается покорение новых вершин, NASDAQ и S&P 5...

Неделя будет открываться геополитическими переосмыслениями.

Правительство премьера Израиля Нетаньяху находится под угрозой распада, ибо министр Ганц, член военного кабинета Израиля, предъявил ультиматум Нетаньяху в субботу и заявил, что его партия покинет правительство, если кабинет не утвердит стратегию войны в Газе к 8 июня.

США давит на Нетаньяху со своей стороны и вероятность досрочных выборов в Израиле растет.

Вертолет президента Ирана Раиси по сообщениям СМИ «потерпел жесткую посадку», а из-за погодных условий его не могут найти, хотя уже есть информация о гибели Раиси, но она ещё не подтверждена.

Все бы ничего, но после покушения на премьера Словакии Фицо есть сомнения в отношении случайных совпадений.

Важные события, способные повлиять на тренд, начнутся со среды.

Протокол ФРС от заседания 1 мая считался более важным, нежели пресс-конференция Пауэлла, но к текущему моменту он уже устарел после более слабого нонфарма и обнадеживающих данных по инфляции за апрель.

К тому же, на предстоящей неделе заявлены ежедневные массовые выступления членов ФРС, риторика которых может дополнительно обесценить протокол ФРС.

Итак, на прошлой неделе мы стали свидетелями новых ATH на всех ключевых индексах американского фондового рынка. Боковое движение, о котором я писал ранее, для рынка не стало основным сценарием — всё-таки выбрали безудержный рост. Так как далеко он будет, и на чьих плечах едем?

Индекс широкого рынка, как я написал ранее. превзошёл свой ATH, и теперь стремиться куда-то очень далеко. С точки зрения техники, тренд уверенный, и поводов для сомнения в его крепости просто нет.