Сбер. Возврат НДФЛ, переплаченного при выводе ДС.

Решил поделиться.

Прошлый год я удачно отторговал на валютных фьючах и не удачно на фьючах на акции. А поскольку живу я с рынка и каждый месяц что-то снимаю на жизнь, то образовалась переплата. 4-го января понял, что брокер не спешит с возвратом моих кровных и позвонил сам.

Что я узнал из разговора: есть 3 пути возврата средств:

1. Приехать в офис и написать заявление (Живу в МО и тащиться в центр Москвы нет ни малейшего желания).

2. Подать декларацию (и ждать до августа — тоже так себе решеньице).

3. Решить вопрос в чате приложения банка (только для клиентов Премьер).

Поскольку п.3 мне доступен — пошел по нему.

В чате традиционно после указания темы и нескольких пинков робота достучался до оператора, который переключил меня на другого, а тот на третьего.

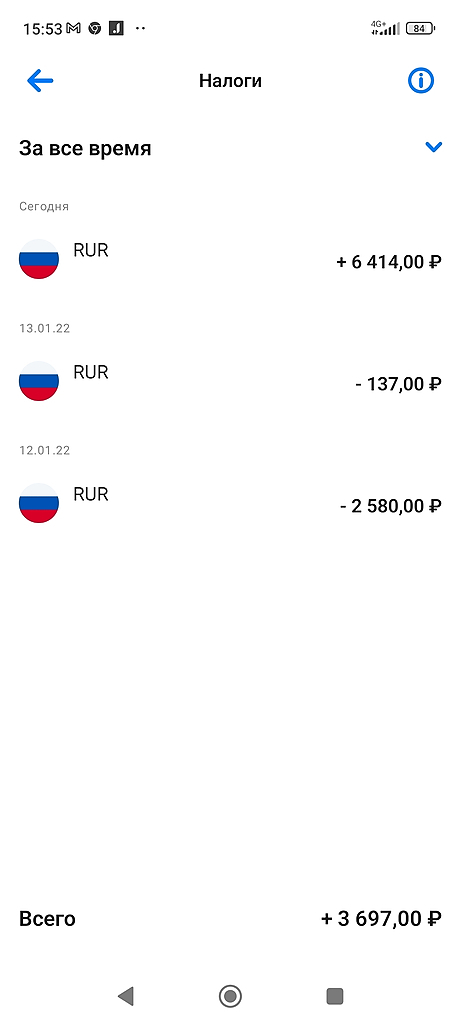

С ним я и решал вопрос. Через чат получил заявление, распечатал, подписал, сфотографировал и с копией паспорта отправил в чат. Заявление приняли и обещали рассмотреть в течение 90 дней. Однако уже 9.01 деньги пришли на счет, чем был не мало приятно удивлен.

Авто-репост. Читать в блоге

>>>