Сомневаюсь, что здесь будут серьёзные дивиденды, инваест. программа не позволит:

www.kuazot.ru/company/projects/

вот здесь про компанию рассказывал, пока всё актуально:

смотреть с 03:04

Роман Ранний, интересно

Сомневаюсь, что здесь будут серьёзные дивиденды, инваест. программа не позволит:

www.kuazot.ru/company/projects/

вот здесь про компанию рассказывал, пока всё актуально:

смотреть с 03:04

Кстати кто в теме, почему инвесторы не любят Юнипро?

Компания обещает платить 20млрд. в год, такой див. доходности нет на рынке, но тем не менее акции просто отказываются расти ?

Инвесторы сомневаются в менеджменте?

Ром, нашел причину?

Тимофей Мартынов, нет

Есть опасения что купит ИнтерРАО, но этого мало на мой взгляд.

Роман Ранний, ну, получается, что по текущей див политике компания должна всю прибыль на дивы пускать

это немного опасная ситуация

zzznth, даже Ленэнерго пр. (из глубокого эшелона), даёт меньше див. дох.

Кстати кто в теме, почему инвесторы не любят Юнипро?

Компания обещает платить 20млрд. в год, такой див. доходности нет на рынке, но тем не менее акции просто отказываются расти ?

Инвесторы сомневаются в менеджменте?

Ром, нашел причину?

Тимофей Мартынов, нет

Есть опасения что купит ИнтерРАО, но этого мало на мой взгляд.

А что там кстати с Талицкий ГОК, накрылся проект?

сделка по привлечению проектного финансирования отложена. а зарубежные банки под это дело денег не дадут

Роман Ранний, Договорятся. Пора бы и Куйбышев догонять.

Николай, так он в марте 2020 вообще не упал, хотя показатели компании падали вместе со всеми

Роман Ранний, Маленький фри, Дорогобуж постоянно подкупает бумаги с рынка, поэтому и не падает, но показатели ключевые хорошие, апсайд есть неплохой.

Николай, ну вот по логике с мелким фф проще двидения большие делать…

zzznth, а принудительный выкуп тут не светит?

Роман Ранний, ну, такой риск всегда есть, да (но вот например байбек делали объемом больше фри флоата, а значит с другой целью — деньги получить)

zzznth, а есть ссылка на новость?

А что там кстати с Талицкий ГОК, накрылся проект?

сделка по привлечению проектного финансирования отложена. а зарубежные банки под это дело денег не дадут

Роман Ранний, Договорятся. Пора бы и Куйбышев догонять.

Николай, так он в марте 2020 вообще не упал, хотя показатели компании падали вместе со всеми

Роман Ранний, Маленький фри, Дорогобуж постоянно подкупает бумаги с рынка, поэтому и не падает, но показатели ключевые хорошие, апсайд есть неплохой.

Николай, ну вот по логике с мелким фф проще двидения большие делать…

zzznth, а принудительный выкуп тут не светит?

А что там кстати с Талицкий ГОК, накрылся проект?

сделка по привлечению проектного финансирования отложена. а зарубежные банки под это дело денег не дадут

Роман Ранний, Договорятся. Пора бы и Куйбышев догонять.

Николай, для такого полёта, нужно чтобы Акрон тоже запампили как Куйбышевазот

А что там кстати с Талицкий ГОК, накрылся проект?

сделка по привлечению проектного финансирования отложена. а зарубежные банки под это дело денег не дадут

Роман Ранний, Договорятся. Пора бы и Куйбышев догонять.

Николай, так он в марте 2020 вообще не упал, хотя показатели компании падали вместе со всеми

Роман Ранний, Маленький фри, Дорогобуж постоянно подкупает бумаги с рынка, поэтому и не падает, но показатели ключевые хорошие, апсайд есть неплохой.

пишет

t.me/AROMATH/2483

[ Альбом ]

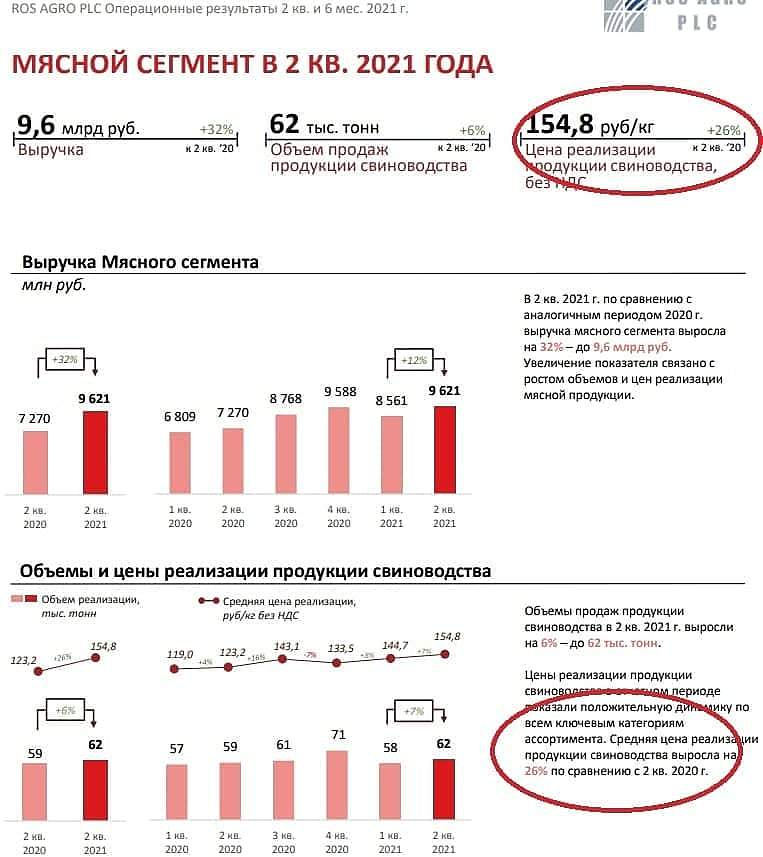

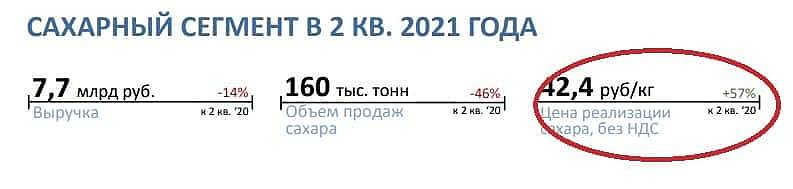

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

Роман Ранний, по масложировому направлению рентабельность в 3-м квартале точно снизится, потому как вводятся пошлины экспорт масла. А насчет дивидендов не всё так просто, в прошлом году компания их сама «прикрутила», создав «искусственный» резерв на 5 млрд в отчетности по МСФО за 4 квартал 2020, тем самым уменьшив чистую прибыль, являющуюся базой для расчета дивидендов. Я думаю, что ничего им не помешает проделать тот же самый трюк и в отчетности по МСФО за 4 квартал 2021. Никто не будет злить правительство :)

Михаил Б, ну там кстати хитро

С другой стороны и подсолнечника новый из-за пошлин более дешев будет

zzznth, а почему он будет более дешевый? Смотрите что случилось в прошлом году: в сентябре-октябре колхозники собрали подсолнечник, причем себестоимость у него незначительно отличалась от себестоимости год назад, а потом начался рост цен на мировом рынке масла. Ребята быстро сориентировались и подняли цены на сырье без всякого обоснования. В итоге, крайними оказались маслозаводы, которые выпускают конечный продукт и «нахлабучивают» граждан. Да, им компенсировали какую-то часть потерь от продаж фасованного масла. Я это всё говорю к тому, что колхозники вышли «сухими» из воды, с их сверхприбылей от продажи масличных культур никто ничего не «состриг». Сейчас введена экспортная пошлина на подсолнечник (кстати, в прошлом году экспорт был всего 10%), но я уверен, что колхозники быстро сориентируются и подведут свои цены близко к максимальным, оставив небольшую маржу переработчикам, ибо колхозники неприкасаемые!

пишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

Роман Ранний, по масложировому направлению рентабельность в 3-м квартале точно снизится, потому как вводятся пошлины экспорт масла. А насчет дивидендов не всё так просто, в прошлом году компания их сама «прикрутила», создав «искусственный» резерв на 5 млрд в отчетности по МСФО за 4 квартал 2020, тем самым уменьшив чистую прибыль, являющуюся базой для расчета дивидендов. Я думаю, что ничего им не помешает проделать тот же самый трюк и в отчетности по МСФО за 4 квартал 2021. Никто не будет злить правительство :)

пишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

Еще из интересного: Русагро уже получает процентных доходов на 0.5 ярда больше, чем сама платит процентных расходов. Вот они льготные кредиты что делают. Это 2 ярда халявной прибыли за год!

Выручка за квартал 50 ярдов (!) колоссальные +52%; за год будет 200+ ярдов

Скор. ебитда 11.2 ярда (плюс сто двадцать три процента к 1кв 20го), повторили титанический результат прошлого квартала (4й квартал всегда самый мощный). LTM EBITDA уже 38 ярдов, к выходу отчета за полугодие станет ~45.

Рентабельность по скор. EBITDA увеличилась до 22% за 1кв21 (год назад была 15%)

Прибыль за квартал 6.5 ярдов (!) или 48.7р/расписку. Если дадут работать, то будет 200+р на расписку за 21й год.

Кроме того, можно отметить снижение отношения долга к ебитде до 1.62; но тут надо помнить, что эффективный долг то и того меньше (раз проценты работают в плюс).

zzznth, забрал 1 приз

РусАгро остается главным бенефициаром высоких цен на продукты питания — Газпромбанк

«РусАгро» опубликовала отличные результаты за второй квартал 2021 года.

Эффект на компанию. «РусАгро» остается главным бенефициаром высоких цен на продукты питания на фоне роста мировых цен, а также ослабления курса рубля. Даже несмотря на введенные в конце прошлого года ограничения на предельные отпускные цены на сахар (истекли 1 июня) и подсолнечное масло (истекают 1 октября), «РусАгро» продолжает демонстрировать отличную динамику выручки и, как мы ожидаем, покажет рекордные показатели маржинальности в этих сегментах по итогам года. Кроме того, как мы ожидаем, компания будет повышать высокий уровень дивидендных выплат, на фоне роста свободного денежного потока ввиду окончания крупнейших инвестиционных проектов. Результаты за 1П21 также увеличивают риск существенного превышения как наших, так и консенсусных финансовых прогнозов на 2021 г.

Эффект на акции. С начала года котировки ГДР компании продолжают демонстрировать отличную динамику. На торгах на Мосбирже они выросли в цене на впечатляющие 39%, обогнав индекс широкого рынка на 17%. Мы ожидаем сохранения хорошей динамики в бумаге в среднесрочной перспективе.Ибрагимов Марат

«Газпромбанк»

Авто-репост. Читать в блоге >>>

увеличивают риск существенного превышения как наших, так и консенсусных финансовых прогнозов на 2021 г.