комментарии zzznth на форуме

-

В общем, что хочется выделить:

В общем, что хочется выделить:

1) компания последовательно увеличивает мощности по переработке руды. Это было своеобразным «узким» горлышком (к слову в 20-м году добыча превосходила переработку на 2.3%, а в 19-м на 14.8%)

2) концентрация драг металлов в руде упала на 10%. Но, если я правильно понимаю, квартальные колебания концентрации всегда весьма велики (и уж точно их амплитуда существенно выше трендового значения)

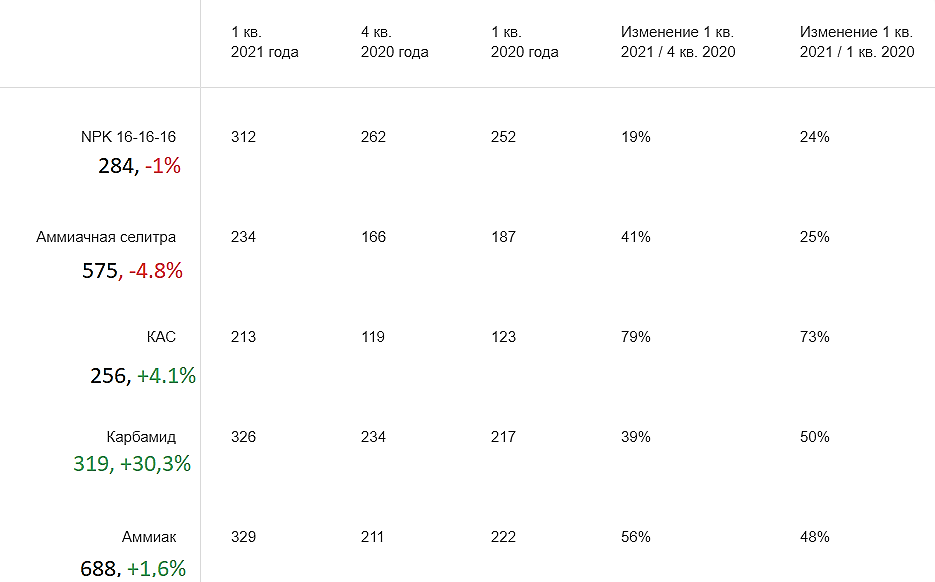

3) далее идет интересное: хотя концентрация в руде упала на 10%, а объем руды для переработки увеличился на 2%; производство золота при этом увеличилось на 4%, если учесть серебро и перейти к золотому эквиваленту, то увеличилось на 3%. Почему так? Производили золото из старого концентрата с более высоким содержанием золота?Вышли операционные результаты Полиметалл за 1 квартал 2021 года.

По сравнению с 1 кварталом 2020 года:

1. Производство золота выросло на 3%.

2. Выручка выросла на 20%.

3. Чистый долг снизился на 20.5%.

Хорошие результаты продемонстрировал Полиметалл по итогам 1 квартала. Если в начале года бумага падала вместе с падением цен на золото,

то начиная с апреля месяца золото возобновило рост, и акции Полиметалла тоже пошли вверх. Как мне кажется, отчетность компаний для

золотодобывающих предприятий не так важна, как внешняя конъюнктура на рынке драгоценных металлов. Если, конечно, не будет каких-то

аварий, как у Норникеля, или форсмажоров, то рост/падение производства на 3%, как в этом квартале — это реальность для золотодобывающих

компаний. Т.е. основное движение котировок связано, как правило, с ценами на золото. Будет расти золото, будет расти и цена акций

Полиметалла.

AlexChi, > Чистый долг снизился на 20.5%

вообще-то на 2%, ну да какая разница :)))

zzznth, типа ирония такая? Я же написал, что сравниваю с 1 кварталом 2020 года, тогда было 1661 чистый долг, а сейчас 1321. А вот в 4 квартале 2020 было 1351. Т.е. на 2% упал по сравнению с 4 кварталом, а не с 1-м.

AlexChi, да не, без иронии. Вы считаете что показательно сравнивать долговые показатели к аналогичному периоду прошлого года? И, если да, то на что влияет данное значение?Вышли операционные результаты Полиметалл за 1 квартал 2021 года.

По сравнению с 1 кварталом 2020 года:

1. Производство золота выросло на 3%.

2. Выручка выросла на 20%.

3. Чистый долг снизился на 20.5%.

Хорошие результаты продемонстрировал Полиметалл по итогам 1 квартала. Если в начале года бумага падала вместе с падением цен на золото,

то начиная с апреля месяца золото возобновило рост, и акции Полиметалла тоже пошли вверх. Как мне кажется, отчетность компаний для

золотодобывающих предприятий не так важна, как внешняя конъюнктура на рынке драгоценных металлов. Если, конечно, не будет каких-то

аварий, как у Норникеля, или форсмажоров, то рост/падение производства на 3%, как в этом квартале — это реальность для золотодобывающих

компаний. Т.е. основное движение котировок связано, как правило, с ценами на золото. Будет расти золото, будет расти и цена акций

Полиметалла.

AlexChi, > Чистый долг снизился на 20.5%

вообще-то на 2%, ну да какая разница :)))

пока в командировке, считаю совсем на коленке

прогнозирую 3.4 ярда прибыли за 2021-й год

дивиденд порядка 1350, див доха т.о. 8.6%

zzznth, чё это у них так прибыль скаканула?

Роман Ранний, цена переработки выше, вот и прибыль чуть скакнула

видимо, 20й год сделали исключением (ковид все-таки)… Сейчас вернулись к старым нормативам.

Но цена кстати чуть хуже, чем в 19-м году- пока в командировке, считаю совсем на коленке

прогнозирую 3.4 ярда прибыли за 2021-й год

дивиденд порядка 1350, див доха т.о. 8.6% - Ух ты, 1.7 ярдов прибыли. Год ремонтный, но итоговые результаты должны быть весьма неплохи

Недавно как раз писали, что если б не непонимание того, что выкуп акций будет после дивов, цена бы улетела на 65.вот уже дошла наконец-то

Недавно как раз писали, что если б не непонимание того, что выкуп акций будет после дивов, цена бы улетела на 65.вот уже дошла наконец-то

Впрочем, есть и дальше потенциал роста

Есть мысль сегодня распродать, т.к. последний день с дивами и не очень хочется ждать когда этот гэп будет закрыт. Кто что думает по этому поводу?

Алексей, во-первых, последний день не сегодня, а в пятницу, 23-го

Во-вторых, дивдоха (за квартал) 3%. +- на эту же сумму и изменится цена. Попытки играть в угадайку в "+" геп будет или в "-" — ну такое себе.

- Чтоб закрыть тему. Господин Савельев акции продал. Причем еще в декабре.

e-disclosure.ru/portal/event.aspx?EventId=diom50lq4kC6FO9WRNfWFw-B-B Официальное уведомление на сервере раскрытия информации

Дата, с которой изменилась доля соответствующего лица в уставном капитале эмитента или подконтрольной эмитенту организации, имеющей для него существенное значение: 07.12.2020.

7. Дата, в которую эмитент узнал об изменении доли указанного лица в уставном капитале соответствующей организации: 19.04.2021.

Чтобы эмитент узнал, что аффилированное лицо продало акции понадобилось 4.5 месяца. Почтой России видать отправлял :) Министр транспорта Виталий Савельев по итогам первого квартала 2021 года остался владельцем акций «Аэрофлота» в размере 0,055%, следует из отчетности аффилированных лиц авиакомпании за 31 марта 2021 года

www.forbes.ru/obshchestvo/426681-ministr-transporta-savelev-ostalsya-vladelcem-akciy-aeroflota-posle-uhoda-iz

Игорь, 1prime.ru/Stocks/20210419/833495264.html

тут вот пишут, что вышелПосле отсечки пришло письмо с уведомлением по дивам.

Марвин_Инвестор, И мне пришло. А в уведомлении вот такая строчка есть:

Ставка удерживаемого налога, %17.

Вот сижу думаю, чтобы это значило?

den9000, эти 17% ниочем. Уже много раз писали ниже об этом. Ждем когда придут дивы и уже по факту поймем какой налог удержали или не удержали. Контора зарегана на Кипре, ставка налога 0%. Дивы должны придти без вычетов.

Марвин_Инвестор, ставка налога 0% была до 2021года). Сейчас Соглашение с Кипром об избежании двойного налогообложения изменилось, и теперь налог будет 17%

Ольга Ли, а откуда вообще цифра 17 то взялась? В Российском то НК вроде такой нету...

И вроде изменения коснулись ставки налога на вывод ИЗ России...

zzznth, смотреть нужно само Соглашение, не НК. По тексту там два спорных варианта — 1) 17% на Кипре и 2) 8% на Кипре и 5% в РФ. Но раз брокер прислал сообщение о 17%, думается, ему надо верить).

Ольга Ли, ну так ткните куда-нить, где про 17% пишут :)))

Пока что, такая цифра только в одном письме (насколько я понимаю, это не обязывающий документ для брокера) и только у одного брокера.

Уровень квалификации некоторых брокерских работников можно увидеть по этому форуму — какой только бред по иностранным дивам они не говорили..

И опять же, я не хочу сказать, что итоговая ставка не может быть 17% — вполне может. НО пока что не очень получается понять, почему именно такая.

Марэк, не факт, во всяком случае рынок верит в дивиденды

Роман Ранний,

Напарсно.

Количество акций увеличится на 30%

Долговая тоже увеличилась и уже явно больше 1,5х

Марэк, для начала неплохо бы матчасть вспомнить :)

1) У Эталона net debt / pre-ppa ebitda 1.2 по итогам 20-го

2) Но на див политику влияет не этот мультипликатор, а отношение ебииды и процентных расходов. И вот оно должно быть выше 1.5. И запас там весьма большой

P.S. Ну и напоследок SPO, напротив, принесет кеш в компанию, тем самым уменьшив чистый долг.После отсечки пришло письмо с уведомлением по дивам.

Марвин_Инвестор, И мне пришло. А в уведомлении вот такая строчка есть:

Ставка удерживаемого налога, %17.

Вот сижу думаю, чтобы это значило?

den9000, эти 17% ниочем. Уже много раз писали ниже об этом. Ждем когда придут дивы и уже по факту поймем какой налог удержали или не удержали. Контора зарегана на Кипре, ставка налога 0%. Дивы должны придти без вычетов.

Марвин_Инвестор, ставка налога 0% была до 2021года). Сейчас Соглашение с Кипром об избежании двойного налогообложения изменилось, и теперь налог будет 17%

Ольга Ли, а откуда вообще цифра 17 то взялась? В Российском то НК вроде такой нету...

И вроде изменения коснулись ставки налога на вывод ИЗ России...

Чтобы купить акции, выберите надежного брокера: