комментарии websan на форуме

-

20000 руб в год? Тимофей, ты шутишь? Я покупаю премиум на SA за 13000 руб/год

20000 руб в год? Тимофей, ты шутишь? Я покупаю премиум на SA за 13000 руб/год

Рост до 36 коп.

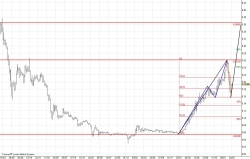

Виталий, на демо чертишь? ) почему текущая цена 19,5 вместо реальной 16?

Malik, можно и так нарисовать… :) есть ожидания более сильной волны = 50-60к. был бы вполне хороший ход, отчетность позволяет …

Ремора, прошло 4 года, а цена по-прежнему около 20

Так что. санкции отменяются что-ли? Я запутался че-то, в какую сторону вставать ...

Абырвалг, они и не планировались, левый вброс ОПЕК сократил добычу в феврале на 870 тыс. бар. в сутки - Reuters

ОПЕК сократил добычу в феврале на 870 тыс. бар. в сутки - Reuters- Соблюдение обещанных сокращений в феврале составило 121% по сравнению со 103% в январе.

- Нигерия нарастила добычу на 100 тыс. бар. в сутки

- СА сократила добычу на 850 тыс. бар в сутки

Авто-репост. Читать в блоге >>> спред РТС - брент

спред РТС - брент

Последние полгода РТС и брент показывают высокую корреляцию между собой, но начиная с января месяца нефть пошла в отрыв.

Теперь, каждый глядя на эту картинку, может предположить (в зависимости у кого какая поза, лонг или шорт):

1. РТС догонит нефть

2. Нефть скорректируется к РТС

3. А может рубль отстал от нефти?

Авто-репост. Читать в блоге >>>- спред РТС - брент

Последние полгода РТС и брент показывают высокую корреляцию между собой, но начиная с января месяца нефть пошла в отрыв.

Теперь, каждый глядя на эту картинку, может предположить (в зависимости у кого какая поза, лонг или шорт):

1. РТС догонит нефть

2. Нефть скорректируется к РТС

3. А может рубль отстал от нефти?

Авто-репост. Читать в блоге >>> Какие прогнозы на понедельник, господа?

Полуэкт Вениаминович, видели Спайк в последний день торгов?- Smartlab WSB

Может тоже устроим как реддит вынос шортов васиной плиты от 145000 по РТС)))

Авто-репост. Читать в блоге >>>  Какие банки нормально переводят деньги в IB? Ситибанк выносит мозг своим валютным контролем

Какие банки нормально переводят деньги в IB? Ситибанк выносит мозг своим валютным контролем Безработица в США может подскочить до 32%

Безработица в США может подскочить до 32%Согласно последним прогнозам ФРС Сент-Луиса, экономическое замораживание может стоить 47 миллионов рабочих мест, а уровень безработицы превысит 32%.

ФРС отмечает высокий характер рабочих мест, подверженных риску, которые в конечном итоге могут быть потеряны из-за правительственного экономического замораживания, направленного на прекращение распространения COVID-19.

Рекордные 3,3 млн. Американцев подали первоначальные заявки на пособие по безработице за неделю, закончившуюся 21 марта, и экономисты ожидают, что еще 2,65 млн. или более присоединятся к ним на этой неделе.

Авто-репост. Читать в блоге >>> Карантин в штатах пока отменяется

Карантин в штатах пока отменяетсяТрамп передумал вводить карантин на территории трех штатов.

Вместо этого был выпущен совет по внутренним поездкам, призывающий жителей Нью-Йорка, Нью-Джерси и Коннектикута воздерживаться от несущественных внутренних поездок в течение 14 дней, вступающих в силу немедленно.

CDC отмечает, что это «не относится к работникам критически важных инфраструктурных отраслей, включая, в частности, грузоперевозок, специалистов в области общественного здравоохранения, финансовые услуги и снабжение продовольствием».

«Если бы вы начали ограждать районы по всей стране, это было бы совершенно странно, контрпродуктивно и антиамерикански», — ответил губернатор Нью-Йорка Эндрю Куомо. «За последние годы я несколько раз подавал в суд на федеральное правительство. Я не верю, что это приведет к этому».

С одной стороны экономика штатов не остановится, с другой контроль за вирусом будет осложнен. В Европе повальный карантин, но и это не спасает их, новые заразившиеся продолжают поступать.

Возможно у штатов есть свои методы, например протестировать всех граждан и отделить их. Но сейчас даже полностью ни один город не протестировали

Авто-репост. Читать в блоге >>>- В США кончается место для хранения нефти

Американские операторы трубопроводов начали просить производителей нефти добровольно сократить объемы добычи, что является самым явным признаком того, что растущий избыток сырой нефти превышает объемы хранилищ.

Компания «Plains All American Pipeline LP», одна из крупнейших компаний-перевозчиков нефти в США, на этой неделе направила письмо, в котором просила своих поставщиков сократить добычу. Уведомление поступило от отдела маркетинга компании, который покупает и продает нефть клиентам. Нефтяной регулятор Техаса заявил в субботу, что бурильщики получали аналогичные уведомления от операторов трубопроводов.

Сообщения сигнализируют о том, что рынок нефти быстро приближается к тому моменту, о котором предупреждают трейдеры — когда запасы сырой нефти переполняют резервуары и трубопроводы для хранения, поскольку пандемия коронавируса снижает спрос на нефть больше всего в истории.

По словам людей, знакомых с вопросом, компания разослала отдельное письмо, требующее от клиентов доказать, что у них есть покупатель или место для разгрузки сырой нефти, которую они отгружают. По словам одного человека, компания Enterprise Products Partners LP произвела аналогичный призыв. Фирма не сразу получила комментарий. Идея состоит в том, чтобы никто не мог парковать нефть в трубопроводах.

Авто-репост. Читать в блоге >>>  Полетели первые рейтинги (Британия)

Полетели первые рейтинги (Британия)Агентство Fitch снизило рейтинг долга Великобритании на ступень до AA — на фоне роста долга по COVID-19 с негативным прогнозом, сообщает Reuters.

Это может привести к глубочайшему спаду в Британии и последовать дальнейшие сокращения. «Понижение рейтинга отражает значительное ослабление государственных финансов Великобритании, вызванное воздействием вспышки COVID-19 и ослаблением налогово-бюджетной политики, которое было инициировано до того, как стали очевидными масштабы кризиса», — сказал Fitch.

«Это правильные шаги, чтобы защитить нашу экономику от долговременного ущерба», — сказал представитель министерства финансов в ответ на снижение рейтинга. «Наши государственные финансы стабильны после 10 лет установления контроля над долгом и займами. Эти меры носят временный характер и приведут к краткосрочному увеличению заимствований», — добавил он.

Fitch ожидает, что экономика Великобритании сократится на 4% в 2020 году. Ожидается, что доля государственного долга в ВВП вырастет до 94% в 2020 году и до 98% в 2021 году с 84,5% в 2019 году.

По мне так чудо, что еще Италия и Испания не получили снижение рейтинга, там уже мусорным пахнет.

Авто-репост. Читать в блоге >>>

Акционеры Сбербанка в следующие 1,5 года получат суммарную выплату в $ 0.61 (40 руб.) — ЛМС

Акционеры Сбербанка в следующие 1,5 года получат суммарную выплату в $ 0.61 (40 руб.) или 17,2%/18,9% дивидендной доходности по АО/АП.

Сбербанк опубликовал отчетность за 4 квартал 2019 года по МСФО, которая оказалась лучше рыночного консенсуса. Чистая прибыль в последнем квартале 2019 года выросла на 20% с $ 2.68 млрд. (176.2 млрд. руб.) до $ 3.23 млрд. (212 млрд. руб.) по сравнению с аналогичным периодом прошлого года, рыночный консенсус – $ 2.91 млрд. (191,4 млрд. руб.). Текущие мультипликаторы Сбербанка в сопоставлении с ВТБ: P/E = 6.26 против 5.39 у ВТБ, P/BV=1,18 против 0.66, ROE=20,5% против 12,8%.

Герман Греф в ходе телефонной конференции с инвесторами подтвердил, что банк сохраняет свой прогноз по прибыли в 2020 году в $14.9 млрд. (1 трлн. руб.) и планирует выплатить за 2019 год 50% чистой прибыли на дивиденды. Выплата Сбербанка, по нашим расчетам, за 2019 год составит $ 0.28 (18,7 руб.) или 7,9%/8,7% дивидендной доходности, в 2020 году дивиденд увеличится до $ 0.33 (22 руб.) или 9,3%/10,2% дивидендной доходности.

Мы подтверждаем нашу предыдущую рекомендацию «покупать» обыкновенные акции Сбербанка ввиду роста финансовых показателей и дивидендных выплат в 2020 году. Компания на горизонте 1,5 лет обладает 27% потенциалом роста до нашей целевой цены в $ 4.57 (300 руб.).

https://www.lmsic.com/analytics/ideas/71161/

Авто-репост. Читать в блоге >>>

Ремора, крутой источник, ЛМСникомунеизвестный фонд. Значение рекомендации — все равно что мнение с форума

Роман Ранний, не правильно считаете. На эльге висит еще долг мечела, который тоже переходит покупателю, так же не будет обязательств по опциону на выкуп эльги. Долг мечела после продажи составит где-то 250 млрд. руб.

websan, ктож Эльге в долг даст, дают в долг Мечелу, и по опциону не обязательства а право на выкуп.

Andrey, опцион висел в обязательствах у мечела и его все считали долгом. Мечел — это группа компаний и долги там висят на многих предприятиях.сегодня ожидаем: Отчетность по МСФО за 2019

см. календарь по акциям

Амиран, сегодня же вместе с отчетом нам объявят финальную цифру по дивидендам?

Antonio Z, размер дивидендов только после госа