Когда уже закончится этот тухляк, народ? Кукл в отпуске, что ли? Жуть какая-то, прямо как в новогодние праздники торговля :)

Geist, послеотчетный боковик на рынке. Как обычно.

Когда уже закончится этот тухляк, народ? Кукл в отпуске, что ли? Жуть какая-то, прямо как в новогодние праздники торговля :)

а вот и свежие капексы.

instagram.com/p/BubY8EnAsit/

«ожидаем увеличение мощностей» между прочим...

Аля, спасибо, я читал про «все растет». Непонятно, почему акции не растут.

Konstantin, в связи с чем такие существенные изменения?

Davokad,

Грубо говоря стагнирующая отрасль с недофинансированием инвестиционных программ, си сннижающейся эффективностью, с низкой рентабельностью имеет перспективы на ближайшие 15 лет стать растущим сектором экономики с вливанием инвестиций, ростом эффективности и рентабельности.

+по Энел появляется дополнительная точка роста в виде ВИЭ, которые отсутствуют у других компания, и в кторых Энел имеет огромный опыт реализации подобных проектов по всему миру.

Единственный вопрос — который негативен для Энел — это рост долговой нагрузки, но я полагаю, что долг, который имеет гарантии государства по его обслуживанию — не является обузой для компании.

Konstantin, ВИЭ за рубежом датируются государством. Там себестоимость киловата выше рыночной цены. На ВИЭ выигрывают производители оборудования. В России кроме Кавказа скорость ветра ниже, чем в на хребтах в Китае или на побережье Европы. А на Кавказе за э/э традиционно не платят. Если вы не заметили, то Энел последовательно пытается уйти с рынка России. И именно по этому все ждут хороших дивидендов и продажу Рефтинской ГРЭС. На этом и скачки в цене акции. А гарантированное возмещение затрат и прочее — это не более чем мотивация от правительства для обновления устаревших агрегатов, амортизацию с которых генерирующие компании проели и пропили на дивидендах прошлых лет.

Sergey Soseda,

У нас тоже на ближайшие 15 лет предполагается датирование отрасли, через повышенные платежи по программе ДПМ-2.

Скорость ветра на побережье северного океана (мурманске)- не меньше чем на кавказе...., Азов — это считайте предгорье кавказа… и побережье.

Ветер образуется там где есть разница температур… либо в местах границ климатических зон либо в местах границ сред с разной теплопроводностью… грубо говоря на границе воды и земли всегда будет дуть ветер… днем в одну сторону ночью в другую...

Энел пытается не уйти из россии а пытается уйти из углеводородной энергетики… это глобальная политика компании по озеленению генерирующих мощностей.

Мотивация от правительства — должна быть ибо правительство в конечном итоге устанавливает тарифы на электроэнергию… Если бы был свободный розничный рынок, то и цены бы вырасли… а так ситуация получается как с бензином… ограничиваем рост розничных цен, а производители пусть как хотят, но с энергетикой такое не пройдет… ибо это черевато ростом техногенных аварий. потому и идет субсидирование отрасли и стимулирования инвестиций.

В глобальной перспективе это положительно

1. Планы Газпрома по выравниванию цен для внутренних и внешних потребителей — имеют экономический смысл.

2. Генерации на основе сжигания угля/газа/мазута — проиграет ВИЭ как только решится вопрос хранения электроэнергии.

3. Себестоимость электричества создаваемого на ВИЭ — снижается по экспоненте при росте генерирующих мощностей.

4. Продажа Рефтинской ГРЭС — я уже писал скорее всего накрылась медным ( алюминиевым тазом)… у СГК была скорее всего какая то договоренность с дерипаской о продаже казахского угольного месторождения, но после отстранения дерипаски от принятия решений в ЕН+ и Русале — эти договоренности стали ничтожными… а следовательно СГК не сможет получить синергетический эффект от покупки Рефтинской ГРЭС Богатырь-Комир. Мельниченко хотел купить актив попавшего под санкции РУсала по дешевке, но дерипаску убрали а санкции сняли… и собственно у Руспала пропала необходимость в продаже активов+ Пришли независимые директора в Русала подконтрольные США… с ними надо заново договариваться… а это и время и уже новые деньги. Одно дело покупать актив попавшей под санкции компании, другое дело покупать актив у дефакто американской компании.

Хотя с точки зрения здравого смысла. Русала и Ен+ по частям стоят дороже и если Русала продаст долю в Норникеле и прочие не связанные с производством алюминия активы… то это положительно скажется на самом русале… это дело не одного года…

Konstantin, в связи с чем такие существенные изменения?

Davokad,

Грубо говоря стагнирующая отрасль с недофинансированием инвестиционных программ, си сннижающейся эффективностью, с низкой рентабельностью имеет перспективы на ближайшие 15 лет стать растущим сектором экономики с вливанием инвестиций, ростом эффективности и рентабельности.

+по Энел появляется дополнительная точка роста в виде ВИЭ, которые отсутствуют у других компания, и в кторых Энел имеет огромный опыт реализации подобных проектов по всему миру.

Единственный вопрос — который негативен для Энел — это рост долговой нагрузки, но я полагаю, что долг, который имеет гарантии государства по его обслуживанию — не является обузой для компании.

МРСК Центра и Приволжья – рсбу/ мсфо

112 697 817 043 акций http://fs.moex.com/files/12122 № 60

Free-float 27%

Капитализация на 25.02.2019г: 29,685 млрд руб

Общий долг на 31.12.2016г: 39,522 млрд руб/ мсфо 42,344 млрд

Общий долг на 31.12.2017г: 39,377 млрд руб/ мсфо 42,782 млрд

Общий долг на 30.09.2018г: 37,339 млрд руб/ мсфо 39,158 млрд

Общий долг на 31.12.2018г: 47,748 млрд руб

Выручка 2016г: 78,481 млрд руб/ мсфо 78,386 млрд руб

Выручка 9 мес 2017г: 64,418 млрд руб/ мсфо 64,113 млрд руб

Выручка 2017г: 90,844 млрд руб/ мсфо 91,002 млрд руб

Выручка 1 кв 2018г: 26,842 млрд руб/ мсфо 26,871 млрд руб

Выручка 6 мес 2018г: 47,708 млрд руб/ мсфо 47,497 млрд руб

Выручка 9 мес 2018г: 68,698 млрд руб/ мсфо 68,891 млрд руб

Выручка 2018г: 93,876 млрд руб

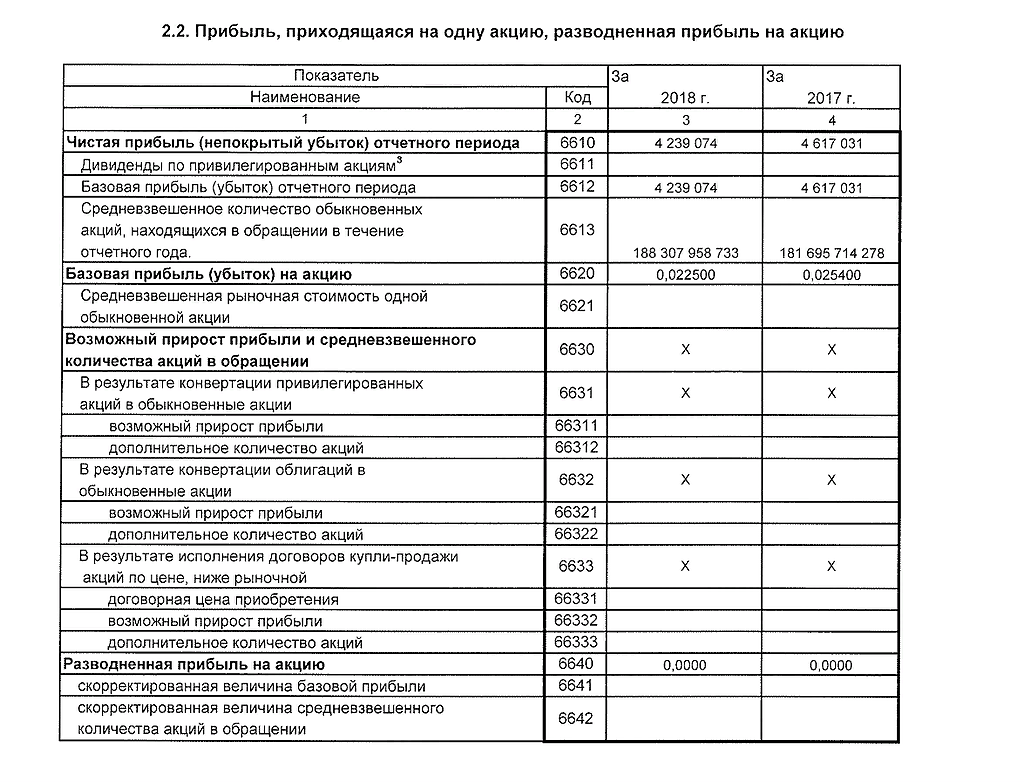

Прибыль 2016г: 3,101 млрд руб/ Прибыль мсфо 3,612 млрд руб

Прибыль 1 кв 2017г: 4,077 млрд руб/ Прибыль мсфо 4,189 млрд руб

Прибыль 6 мес 2017г: 5,862 млрд руб/ Прибыль мсфо 6,257 млрд руб

Прибыль 9 мес 2017г: 7,857 млрд руб/ Прибыль мсфо 8,203 млрд руб

Прибыль 2017г: 11,001 млрд руб/ Прибыль мсфо 11,353 млрд руб

Прибыль 1 кв 2018г: 4,325 млрд руб/ Прибыль мсфо 4,308 млрд руб

Прибыль 6 мес 2018г: 6,868 млрд руб/ Прибыль мсфо 6,993 млрд руб

Прибыль 9 мес 2018г: 8,334 млрд руб/ Прибыль мсфо 10,343 млрд руб

Прибыль 2018г: 9,347 млрд руб - P/E 3,2

https://www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/bukhgalterskaya-otchetnost-oao-mrsk-tsentra-i-privolzhya/

https://www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/fin-otchetnost-msfo-mrsk-tsentra-i-privolzhya/

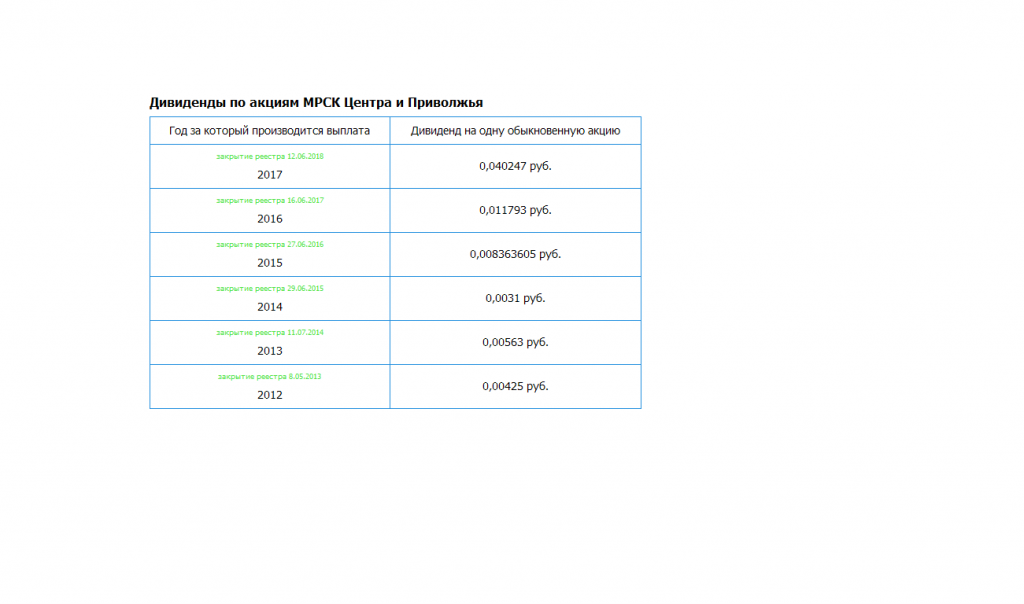

Дивидендная история МРСК Центра и Приволжья

https://www.mrsk-cp.ru/stockholder_investor/securities/dividents/dividendnaya-istoriya/Дивидендная_история(рус.)31.12.20018.pdf

Прибыль рсбу 2017г: 11,001 млрд руб

На дивы направили 41,2% от прибыли рсбу.

Дивы за 2017г: 0,040247 руб/акция

Прогноз – Дивы за 2018г: 0,034170 руб/акция.

Див.доходность 12,97% по текущей на 25.02.2019г.

Марэк, Ну и кому не нравится такая доходность, а? Лично я не продавал свой «пакат» акций

Sergey Soseda, кто тогда покупал по таким ценам и кто в профите остался?

chitaupishu, кому и кто эти счастливчики.

Риск для Адросы

Вот так бывает, долгие годы не принимали в серьез синтетические бриллианты, а тут бац — и черный лебедь прилетел.

Как минимум стоит задуматься о качественном изменении рынка сырых алмазов, в ближайшее десятилетие этот рынок может качественно измениться. Крупнейший в мире переработки алмазов Де Бирс делает ставку на увеличение потребления синтетических бриллиантов.

Ссылка на новость прилагается :

m.hightech.plus/2019/02/22/de-beers-pereklyuchilas-na-sinteticheskie-brillianti-i-obrushila-rinok-na-60

Попробую дать аналогию. В свое время в России было порядка 83 региональных телекоммуникационных компаний (дочек Связьинвеста, сейчас они все входят в состав Ростелекома ). Так вот совокупная капитализация всех компаний традиционной электросвязи (проводные телекомы) за последние 22 года не сильно изменилась (ну не в сотни раз и даже не в 10), зато капитализация мобильных телекоммуникационных компаний в России за это время выросла более чем в 300 раз. Это к вопросу, что традиционные услуги могут резко проиграть новой волне. Точно оценить риски компании Алросы от увеличения потребления синтетических алмазов сейчас оценить сложно, но они есть и могут быть фатальными на длинном временном горизонте.

читать дальше на смартлабе

ОСТАТКИ СЛАДКИ!собрали стопы у лошков Ё — больших айсбергов больше не будет скорее всего!

Реальный денежный поток по РСБУ сократился за год с 10,4 млрд до 8,4 млрд руб

в теории, какие могут быть объективные причины того, что чп по мсфо будет меньше чем по рсбу?

на графиках явный разворот, пойдёт на 200руб для начала!

Driver, ознакомился с бухгалтерским балансом. В 2017 году на балансе было 41 млд, в сентябре 2018 года на балансе 13 млд, (убыток 29 млд), из них ВСЕ 13 млд это акции «дочек» — таких же НПФ. Извините, братцы, компания, судя по всему, ничего не стоит, жаль людей, доверивших ей свои накопления… А помпаж можно устраивать на любом инструменте, что торгуется в худом стакане.

Sergey Soseda, Точно, ФГ Будущее — это холдинговая компания. Может дивов подкинут дочки после 1 квартала.

Сегодня вечером фин анализ по Мегиону годовому скину, там все увидите, отчетность у них великолепная, плюс возможно, вероятно, чисто мое мнение, они могут начать платить дивы, но это не точно

на графиках явный разворот, пойдёт на 200руб для начала!

редактор Боб, Хорошо Победа идёт. И ещё заказано ими 20 новейших боингов в ближайшие 2 года… Так держать!