Вот ещё интересное по теме, особенно мне понравились комменты

blogs.investfunds.ru/post/151599

комментарии Роман Ранний на форуме

-

Роман Ранний, я про это и пишу, что сначала получим ответ от ЦБ, а потом в суд.

Но, от ответа ЦБ зависит дальнейшая реакция инвесторов на данный ответ.

Меня например совсем не устроит ответ, что берите чего дают или что то подобное.

Есть отчётность банка и он отчитывается об своих активах ЦБ, а здесь он их занижает!

Всё закончили. Ждёмс ответа ЦБ.

мимо проходил, арсгера уже оспаривала коэф.конверт. в суде с АФКСистемой по поводу реорганизации башнефти

blogs.investfunds.ru/post/149995/

суд проиграла(Роман Ранний, есть разные истории, не знаю, что вы имеете ввиду.

Здесь покупают вашу долю по принуждению за цену меньше денежных активов в 6 раз!

Это не имущество подлежащие оценке, не трубы закопанные в землю, не провода со столбами, а денежные активы.

мимо проходил, ещё цб может выговор сделать ПСБ, или предупреждение!Роман Ранний, есть разные истории, не знаю, что вы имеете ввиду.

Здесь покупают вашу долю по принуждению за цену меньше денежных активов в 6 раз!

Это не имущество подлежащие оценке, не трубы закопанные в землю, не провода со столбами, а денежные активы.

мимо проходил, не пойму я вас! и что что ниже? подавайте в суд! вполне возможно что цб так и ответит!Роман Ранний, судится точно будут, если примут такое решение. Кому охота терять бабки из-за оценщика. Это у меня не много и то есть возможность нанять юристов, а

bf.arsagera.ru/finansovyj_sektor/bank_vozrozhdenie/zhaloba_v_centralnyj_bank_rf/

Они с них не слезу, а все акционеры поддержат

Я сейчас пишу, что это может перекинутся на другие акции. Нас везде кидают с дивами, а тут не только с ними, но и с моим и вашим инвестиционном капиталом.

То есть банк срубил по 1000 руб. на акцию, не считая карандашей, а дают 153 руб.

Например Ремора постоянно активы упоминает и прибыль, то ФСК, то в Россетях, а имеем меньше 1% дивов, в расчёте прибыль получить в будущем, но появляется оценщик и говорит, акции Россети стоят 0,2 руб. Радуйтесь, что и это дадим.

Это камень в наш общий огород. Ждём решение ЦБ.

мимо проходил, а как же те многочисленные истории когда кидают владельцев префов и никто им помочь не может?

На чем растет банкрот?

Тимофей Мартынов, так достигнута договоренность о реструктуризации долга с держателями евробондов, ниже новость была, ну и наверно ЛЧИ-шники разогнали под неё!

Зашортил сдуру Сбер.

По 135. Приехжаю из дальней коммандировки и тут такое. Что делать спасите!!! помогите!!! Звонит девушка от брокера который раз, просила закрыть позицию сначала по хорошему. А теперь уже угрожает мне.

Или закроют принудительно.

Шорты уже не просто рвутся А дыМЯТСЯ!!!

РустамФазлыев, это обычку или префы?!, если обычку то у вас просто феноменальное чутьё наоборот!, так низко не каждый кто покупал смог купить!Тимофей Мартынов, я думаю из-за решения ЦБ будет зависить судьба биржи.

Если будет принято это решение, будет слив всего и вся и забор всех средств из банковской системы. Оценить акции ниже активов банка в 6 раз ниже, пипец полный! Кидалово. Никакого доверия!

мимо проходил, они рассчитывают на то что с ними судится никто не будет!, как по мне то с ними бесполезно судится…

ПРАВИТЕЛЬСТВО УТВЕРДИЛО КАНДИДАТУРУ ШРЕДЕРА НА ПОСТ ГЛАВЫ СОВЕТА ДИРЕКТОРОВ РОСНЕФТИ, ДИРЕКТИВА ПОДПИСАНА — ИСТОЧНИК

Тимофей Мартынов, ещё нужен Киссинджер для полноты!

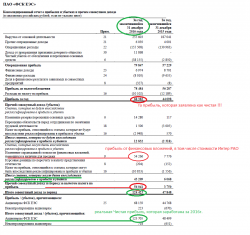

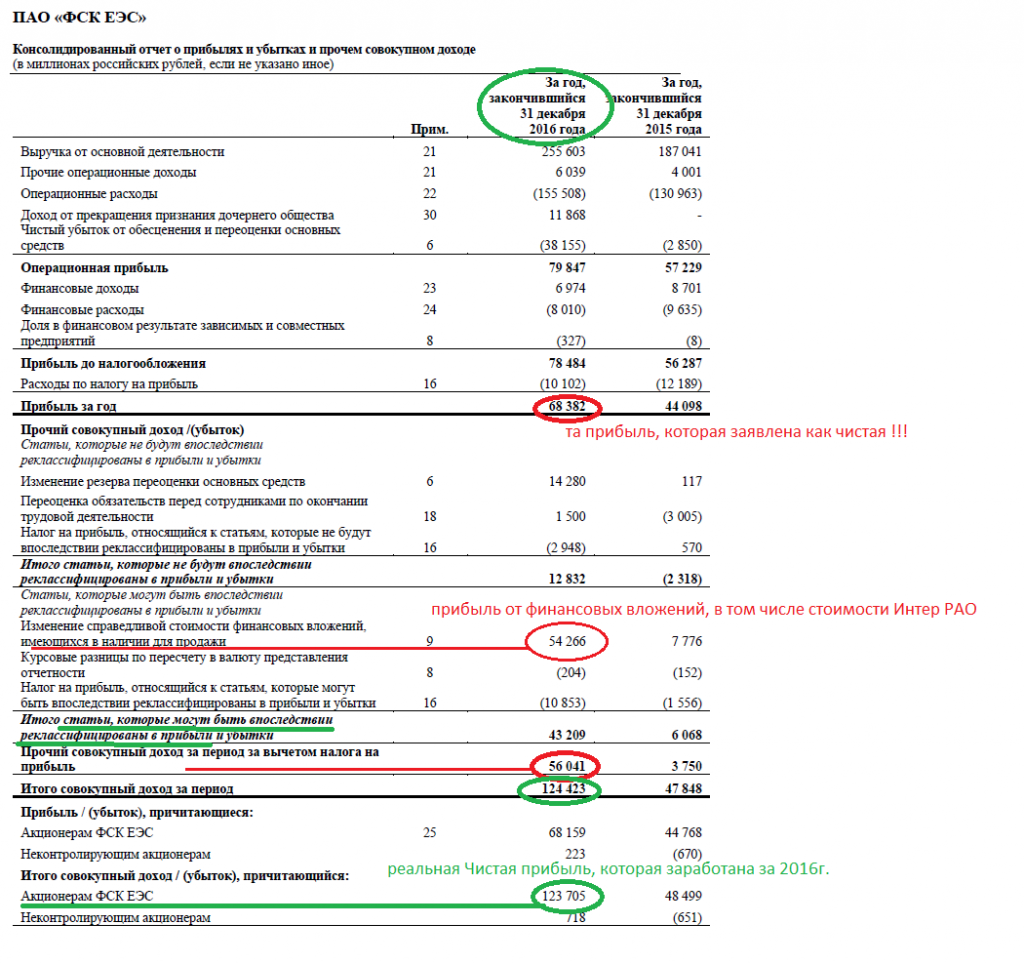

Роман Ранний, тут еще в чем прикол… :) по МСФО ФСК показал Чистую прибыль 68.4 млрд.р. (как отмечено по ссылочке), но в реальности Чистые активы выросли на 124 млрд.р… так как бумажную переоценку стоимости пакета акций Интер РАО и Техприсоединения на балансе убрали из величины Чистой прибыли… :) а это добрая половина.

Реальные показатели в 2 раза выше! просто из тех активов, которые пришли не реальными деньгами выплатить живые деньги акционерам не реально…

=====================

но мы то прекрасно понимаем, что рост произошел более чем на +50% к рыночной капитализации… :)

рыночная переоценка стоимости так же произойдет, это вопрос времени.

Ремора, вот только если капитал вырос то ROE ещё сильней упадёт!

левый кипеж какой-то… фальш-старт… спим дальше, квадрофилы…

Malik, рост такой что либо Инсайдеры тарят либо ЛЧИ-шники!Роман Ранний, кто такое сказал… :) если за 2016г. Чистая прибыль была более 100 млрд.р., при рыночной капе 200 млрд.р. то рентабельность при покупке акций по текущей цене у вас составляет 50% на вложенный капитал.

=======================

если исходить из реальной капитализации 650 млрд.р. она была в 2016г., сейчас выше 750 млрд, р. рентабельность составила в районе 16%, вполне приемлемый уровень для крупного предприятия.

но вы же покупаете не по 700, а по 200… и тут уже совершенно другие цифры идут, считайте реальность… :)

=========================

Если вы в какой-то бизнес вливаете 17 млн.р. и получаете прибыль за год 20-25 млн.р., то я бы сказал -это более чем хороший бизнес.

А тут вы даже не вливаете в бизнес, вы просто покупаете акции с очень хорошей отдачей. И гарантом данного бизнеса выступает Правительство РФ.

Ремора, ошибочка вышла посмотрел отчёты на смартлабе

smart-lab.ru/q/FEES/f/y/

там 1-2%, ROE,

посмотрел свои таблицы МСФО там в 2015 — 7%, 2016-10% а в 2017 непонятно мне.вполне возможно что на уровне 7-8-9% будет! то есть как у ОФЗ, другой вопрос что купить можно ниже баланса однако и прибылью компания непонятно как делится то так платит дивы то так!, была бы понятная див. политика цены бы её не было)!Роман Ранний, вы считаете, что 20к. — 25к. на акцию за год при цене акции 17,5к лучше не показывать?… :)

возникает вопрос: — для кого лучше?…

Ремора, я говорю про рентабельность капитала) сколько она там 1-2-3%?, кто будет инвестировать деньги под 3%?, другое дело что фск стоит намного ниже капитала!добавим небольшую интригу…

при такой рентабельности ФСК имеет самую низкую цену по мультипликаторам в соотношении к остальным Сетевым компаниям и к НОМИНАЛУ… :)

1\3 от плинтуса не один банкрот не торгуется на ММВБ…

Ремора, рентабельность у ФСК и МРСК такая что её лучше никому не показывать)

ургутнефтегаз дивы не платит в отличии от газпрома и лукойла такие бумаги лучше непокупать тем более по таким ценам 29р.

вася васин, вообще то префы ещё какие дивы платят)!

На Алёнке инвест-идею выложили по ТГК-1

Евгений Белов, а что в ТГК-1 интересного?

Вчера в иркутске был на встрече с менеджментом втб.Люди задавали вопросы по делу, про почтубанк, про то почему втб был акционером открытия., и почему так велики потери от открытия у втб? мужик классно вопрос задал про депрессивный регион, и зачем там давать кредиты, если понятно что их не отдадут? еще был вопрос про то, зачем спонсировать полюс, и давать деньги китайцам на покупку акций роснефти? ответ был -без комментариев. Как я понял, гос контора по затыканию дырок и проблем олигархов, за счет населения. в общем прибыль Нам, а долги вам.

витя витин, долги и дешевые акции Ну что где все инвесторы в протэк?), кто знает почему рубль крепнет а отчёты ухудшаются!

Ну что где все инвесторы в протэк?), кто знает почему рубль крепнет а отчёты ухудшаются!

Чтобы купить акции, выберите надежного брокера: