#UPRO #дивиденды

ЮНИПРО СОХРАНЯЕТ ПРОГНОЗЫ ПО ДИВИДЕНДАМ НА 2021-2022 ГГ

комментарии Роман Ранний на форуме

-

Юнипро — дивиденды 0,111 руб/ао

Рекомендовать годовому Общему собранию акционеров Общества принять решение о выплате дивидендов по обыкновенным акциям ПАО «Юнипро» по результатам 2019 года из нераспределенной чистой прибыли ПАО «Юнипро» за 2019 год в размере 0,111025275979 рубля на одну обыкновенную акцию

определить 22 июня 2020 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов.

ГОСА — 10 июня

закр реестра ГОСА — 18 мая

сообщение

Авто-репост. Читать в блоге >>>

редактор Боб, Ожидали больше(((

Николай, они с 2020 года поднимают дивы, так что все по плану. Повышенные дивы будут обеспечены ДПМ с Березовской ГРЭС.

LuNA, да, вторая часть 0,19 руб будет позднее

Григорий, нет, там меньше будет — ориентировочно 0.1586 два раз в год на протяжении 2020-2022.

LuNA, почему? в див политике иное написано.

Григорий, они могли 2-мя равными платежами разбить, но решили первый сделать меньше

Роман Ранний, я думаю, что это очень разумно.

Григорий, согласен, но меньше чем хотелось бы) Хотя могли вообще нечего не дать, так что не всё так плохопрогноз был 0,1586 П

smart-lab.ru/q/UPRO/dividend/

по див. политике обещали не меньше 20 млрд. в год, следовательно до конца года должны ещё 0,206 выплатить

Роман Ранний, так вроде за 3 кв. 2019 в декабре выплачивали. На текущий момент суммарно дивиденд за 2019 получился таким же, как и за 2018, если верить таблице Смартлаба. Обещать не значит жениться :-)

popov, выше ответилпрогноз был 0,1586 П

smart-lab.ru/q/UPRO/dividend/

по див. политике обещали не меньше 20 млрд. в год, следовательно до конца года должны ещё 0,206 выплатить

Роман Ранний, так это они обещали за 2020 год, а сейчас заплатили за 2019.

Патриция, в див. политике обещали что выплатят 20 млрд. в течении 2020 года 2-мя частями, то есть не за 2020 а в течении 2020. Понятно что можно выплатить 7млрд. и 13млрд. или даже 5млрд. и 15млрд.Юнипро — дивиденды 0,111 руб/ао

Рекомендовать годовому Общему собранию акционеров Общества принять решение о выплате дивидендов по обыкновенным акциям ПАО «Юнипро» по результатам 2019 года из нераспределенной чистой прибыли ПАО «Юнипро» за 2019 год в размере 0,111025275979 рубля на одну обыкновенную акцию

определить 22 июня 2020 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов.

ГОСА — 10 июня

закр реестра ГОСА — 18 мая

сообщение

Авто-репост. Читать в блоге >>>

редактор Боб, Ожидали больше(((

Николай, они с 2020 года поднимают дивы, так что все по плану. Повышенные дивы будут обеспечены ДПМ с Березовской ГРЭС.

LuNA, да, вторая часть 0,19 руб будет позднее

Григорий, нет, там меньше будет — ориентировочно 0.1586 два раз в год на протяжении 2020-2022.

LuNA, почему? в див политике иное написано.

Григорий, они могли 2-мя равными платежами разбить, но решили первый сделать меньше- прогноз был 0,1586 П

smart-lab.ru/q/UPRO/dividend/

по див. политике обещали не меньше 20 млрд. в год, следовательно до конца года должны ещё 0,206 выплатить - Дивиденды Forever, [07.05.20 10:47]

[Переслано от FlashTraderNews4Bot]

10:47: ПАО «Юнипро» (https://www.e-disclosure.ru/portal/company.aspx?id=7878) Решения совета директоров (наблюдательного совета) (https://www.e-disclosure.ru/portal/event.aspx?EventId=vHod90hzakGc5K9AADlPVQ-B-B)

Контекст:

1. 2.3.2. Рекомендовать годовому Общему собранию акционеров Общества принять решение о выплате дивидендов по обыкновенным акциям ПАО «Юнипро» по результатам 2019 года из нераспределенной чистой прибыли ПАО «Юнипро» за 2019 год в размере 0,111025275979 рубля на одну обыкновенную акцию (далее – дивиденды). Дивиденды выплатить в денежной форме. Сумма начисленных дивидендов в расчете на одного акционера определяется с точностью до одной копейки. Округление цифр при расчете производится по правилам математического округления.

#id7878 #micex(+) #UPRO #дивиденды(+)  🔥 ДОХОДНОСТЬ ИНВЕСТИЦИЙ UNIPER В «СЕВЕРНЫЙ ПОТОК-2» СОСТАВИТ НЕСКОЛЬКО ДЕСЯТКОВ МИЛЛИОНОВ ЕВРО — ФИНДИРЕКТОР

🔥 ДОХОДНОСТЬ ИНВЕСТИЦИЙ UNIPER В «СЕВЕРНЫЙ ПОТОК-2» СОСТАВИТ НЕСКОЛЬКО ДЕСЯТКОВ МИЛЛИОНОВ ЕВРО — ФИНДИРЕКТОР

- ПАО «САФМАР ФИНАНСОВЫЕ ИНВЕСТИЦИИ» — ВЫКУП ПО 503,49 РУБ

Принято решение:

В соответствии с требованиями п.3 ст.75 Закона об АО, отчетом независимого оценщика № 690/0120 от 23 января 2020 г. (503,41 руб.), а также учитывая средневзвешенную цену акций Общества (503,49 руб.), определенную по результатам организованных торгов за шесть месяцев, предшествующих дате принятия решения о проведении общего собрания акционеров в повестку дня которого включены вопросы, голосование по которым может в соответствии с настоящим Федеральным законом повлечь возникновение права требовать выкупа обществом акций, определить цену выкупа обыкновенных именных бездокументарных акций ПАО «САФМАР Финансовые инвестиции» (государственный регистрационный номер 1-02-56453-P от 01.10.2015 г., международный код (номер) идентификации ценных бумаг (ISIN) RU000A0JVW89) в размере 503,49 (пятьсот три и 49/100) руб.  X5 RETAIL GROUP НЕ МЕНЯЕТ ДИВИДЕНДНУЮ ПОЛИТИКУ, ФИНАНСОВОЕ ПОЛОЖЕНИЕ РИТЕЙЛЕРА УСТОЙЧИВОЕ — ГЛАВА X5 РИА НОВОСТИ

X5 RETAIL GROUP НЕ МЕНЯЕТ ДИВИДЕНДНУЮ ПОЛИТИКУ, ФИНАНСОВОЕ ПОЛОЖЕНИЕ РИТЕЙЛЕРА УСТОЙЧИВОЕ — ГЛАВА X5 РИА НОВОСТИ- #FIVE #дивиденды

АКЦИОНЕРЫ «АЛЬФА-ГРУПП» ПОДДЕРЖИВАЮТ ПРЕДЛОЖЕНИЕ О ВЫПЛАТАХ ДИВИДЕНДОВ X5 RETAIL GROUP ПО ИТОГАМ 2019 ГОДА ВСЕМ АКЦИОНЕРАМ РИТЕЙЛЕРА — ПИСЬМО — ПРАЙМ

АКЦИОНЕРЫ «АЛЬФА-ГРУПП» ПРОСЯТ X5 ОТЛОЖИТЬ ВЫПЛАТУ ПРИЧИТАЮЩИХСЯ ИМ ДИВИДЕНДОВ ЗА 2019 ГОД - 💥#FIVE #ритейлеры #россия

В онлайн-торговле продуктами впервые за 13 лет сменился лидер. Им стала X5 Retail Group — Ведомости (https://www.vedomosti.ru/business/articles/2020/05/06/829693-v-onlain-torgovle-produktami)

Добрый вечер, Тимофей.

Вроде на ветке Алросы написано, что вы являетесь ее модератором. А информацию о рекомендациях по дивам вы выкладывали в события на странице? Откуда был источник?

TRD, а что там не так?

Тимофей Мартынов, просто источник информации интересует.

TRD, на форуме ответили откуда информация

Изменения в портфеле.

Добрый день.

На новости о дивах Россетей, закрыл позицию в Префах. Такой прыжок нельзя не использовать, к тому же там уперлись в уровень по неделькам. Заявки на перезаход на уровень вчерашнего закрытия. До отсечки еще времени много.)

Обычку по прежнему держу.

По энергетике портфель вообще еще пока не наполнен. Сектор должен занимать не менее 15% портфеля, сейчас 10. Так что высматриваю.

Авто-репост. Читать в блоге >>>

DA, больше скажу, что в следующем году будем без дивидендов!

Будет бумажный убыток по 2020 году!

У кого нет, не расстраивайтесь.

Такие акции надо иметь одному!

мимо проходил, бумажный убыток изза переоценки долей в МРСК?

Тимофей Мартынов, да!

«Так, по 2018 году компания ушла в минус на 11,55 млрд руб. из-за переоценки рыночной стоимости долей в дочерних структурах, в 2017 году «Россети» показали убыток в размере 13,2 млрд руб. против чистой прибыли в размере 222,4 млрд руб. в 2016 году. В итоге компания все же платила дивиденды, но промежуточные — 2,5 млрд руб. за первый квартал 2018 года и чуть более 5 млрд руб. за первый квартал 2019 года. При этом РСБУ отражает показатели только головной компании холдинга, а вся группа «Россети» по итогам 2018 года получила прибыль по МСФО в размере 124,7 млрд руб.»

www.kommersant.ru/doc/4149112

мимо проходил, но тогда получается что обычка интересней если реорганизация будет?

Роман Ранний, не знаю. Я смотрю на это и фантазирую

www.banki.ru/wikibank/aktsiya_privilegirovannaya/

далее на допки, а они по обычке по рубену идут

далее вхождение Ростеха на 30% не отменяли, а это допка на 85 млрд.

далее допка не идёт в рынок, а капитализация вырастит до .....

далее при такой капитализации, да 10% на дивы мне будет достаточно

Россети будут сосать с населения, а я буду доить Россети!

мимо проходил, с другой стороны, раньше допки делали что бы помочь дочкам, а после реорганизации этого не потребуется.я так понимаю что инвесторы надеются на реорганизацию, когда Россети присоединят МРСК то и переоценки не будет, однако не понятно насколько тогда будет прибыльной компания?

Роман Ранний, Останется такой же по МСФО, только доля Россетей увеличится до 100% ЧП.

khornickjaadle, Средняя прибыль по МСФО за последние 5 лет 85,52 млрд.

Если прибыль по РСБУ будет как по МСФО, то на дивиденд по префам 8.552 млрд. или 0,17 руб. на акцию.

текущая 1.908 — дивиденд за 2019 год = 1.743

при цене 1.743 и среднем дивиденде 0.17 чистая див дох. 8,49, при условии что реорганизация состоится в этом году, если нет, то дырка от бублика, верно?

Роман Ранний, Брал 100 ярдов ЧП с расчётом на будущее. Преф не знаю, держу обычку.

khornickjaadle, Я так понимаю что вы рассчитываете на 50% от прибыли в связи с постановлением правительства?

Если так то да, получается обычка выгодней, дивиденд уровняется и будет примерно 0,17-0,19

Роман Ранний, Думаю, что всё устаканится и обычка будет стоить дороже префа, как в Сбере, при одинаковых дивах. Как в НКНХ, да и ещё, наверное, есть примеры такие.

khornickjaadle, пока к сожалению обычка инвесторов не очень интересует.Изменения в портфеле.

Добрый день.

На новости о дивах Россетей, закрыл позицию в Префах. Такой прыжок нельзя не использовать, к тому же там уперлись в уровень по неделькам. Заявки на перезаход на уровень вчерашнего закрытия. До отсечки еще времени много.)

Обычку по прежнему держу.

По энергетике портфель вообще еще пока не наполнен. Сектор должен занимать не менее 15% портфеля, сейчас 10. Так что высматриваю.

Авто-репост. Читать в блоге >>>

DA, больше скажу, что в следующем году будем без дивидендов!

Будет бумажный убыток по 2020 году!

У кого нет, не расстраивайтесь.

Такие акции надо иметь одному!

мимо проходил, бумажный убыток изза переоценки долей в МРСК?

Тимофей Мартынов, да!

«Так, по 2018 году компания ушла в минус на 11,55 млрд руб. из-за переоценки рыночной стоимости долей в дочерних структурах, в 2017 году «Россети» показали убыток в размере 13,2 млрд руб. против чистой прибыли в размере 222,4 млрд руб. в 2016 году. В итоге компания все же платила дивиденды, но промежуточные — 2,5 млрд руб. за первый квартал 2018 года и чуть более 5 млрд руб. за первый квартал 2019 года. При этом РСБУ отражает показатели только головной компании холдинга, а вся группа «Россети» по итогам 2018 года получила прибыль по МСФО в размере 124,7 млрд руб.»

www.kommersant.ru/doc/4149112

мимо проходил, но тогда получается что обычка интересней если реорганизация будет?

Роман Ранний, не знаю. Я смотрю на это и фантазирую

www.banki.ru/wikibank/aktsiya_privilegirovannaya/

далее на допки, а они по обычке по рубену идут

далее вхождение Ростеха на 30% не отменяли, а это допка на 85 млрд.

далее допка не идёт в рынок, а капитализация вырастит до .....

далее при такой капитализации, да 10% на дивы мне будет достаточно

Россети будут сосать с населения, а я буду доить Россети!

мимо проходил, точно, я совсем про допки забыл, а Россети хлебом не корми, дай сделать допку)Изменения в портфеле.

Добрый день.

На новости о дивах Россетей, закрыл позицию в Префах. Такой прыжок нельзя не использовать, к тому же там уперлись в уровень по неделькам. Заявки на перезаход на уровень вчерашнего закрытия. До отсечки еще времени много.)

Обычку по прежнему держу.

По энергетике портфель вообще еще пока не наполнен. Сектор должен занимать не менее 15% портфеля, сейчас 10. Так что высматриваю.

Авто-репост. Читать в блоге >>>

DA, больше скажу, что в следующем году будем без дивидендов!

Будет бумажный убыток по 2020 году!

У кого нет, не расстраивайтесь.

Такие акции надо иметь одному!

мимо проходил, бумажный убыток изза переоценки долей в МРСК?

Тимофей Мартынов, да!

«Так, по 2018 году компания ушла в минус на 11,55 млрд руб. из-за переоценки рыночной стоимости долей в дочерних структурах, в 2017 году «Россети» показали убыток в размере 13,2 млрд руб. против чистой прибыли в размере 222,4 млрд руб. в 2016 году. В итоге компания все же платила дивиденды, но промежуточные — 2,5 млрд руб. за первый квартал 2018 года и чуть более 5 млрд руб. за первый квартал 2019 года. При этом РСБУ отражает показатели только головной компании холдинга, а вся группа «Россети» по итогам 2018 года получила прибыль по МСФО в размере 124,7 млрд руб.»

www.kommersant.ru/doc/4149112

мимо проходил, но тогда получается что обычка интересней если реорганизация будет?

У них нет денег, с чего они дивы собираются платить )

возьмут новый кредит для выплаты дивов ))

Марэк, они доход от участия в других организациях направили на дивы, а что это за доход?

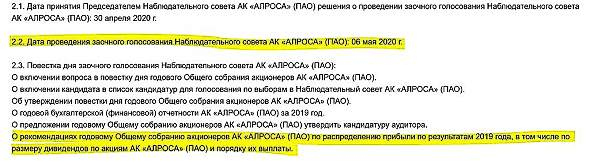

Насколько, я читал документы Алросы, никакие дивиденды там не планировалось обсуждать

Alex Riner, не исключено

Чтобы купить акции, выберите надежного брокера: