комментарии Паша Сушкин на форуме

-

Напомните пожалуйста, по какой цене могут выкупить привилегированные? Ориентир — среднее за полгода?

Напомните пожалуйста, по какой цене могут выкупить привилегированные? Ориентир — среднее за полгода?

Цифра 7 не даёт покоя христопродáвцам за стенкой

Центурио́н, не, тогда б подняли до 7,77%По идее охрана Императора должна опрашивать типа HR отдел

Легат, у охраны сегодня банный день — Чистый четверг.

Сципион, а в Германии дяди и тёти вместе в общественную баню ходят..

Легат, не только дяди и тёти вместе в общественную баню ходят, а ещё: дядя и дяди, тёти и тёти в Германии вместе в общественную баню ходят. СтОит ли это принять во внимание?

Где купить еврооблигации Газпрома?

Всем привет! Подскжите как можно купить еврооблигации газпрома GAZPR-34 (XS0191754729)?

Ни в БКС, ни в Альфа-Директ их нет.

PS: Строго не судите, на рынке не так давно.

читать дальше на смартлабе

Дмитрий С, в БКС Quik есть, называется «GAZP 8.625 28.04.2034 Notes».- Тимофей, предложение по всем корпоративным облигациям — проставить дату выпуска. Этим определяется НДФЛ, что важно для физ лиц.

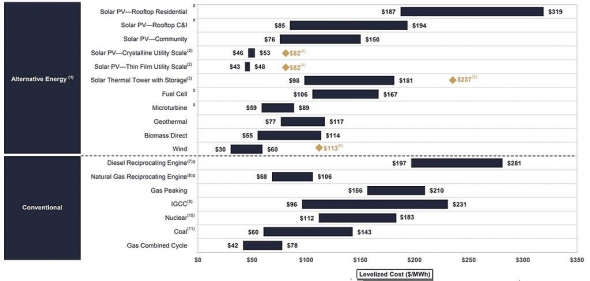

Приведу наглядное сравнение стоимости электроэнергии на протяжении жизненного цикла станций, использующих различные энергоресурсы.

Приведу наглядное сравнение стоимости электроэнергии на протяжении жизненного цикла станций, использующих различные энергоресурсы.

Сегодня стоимость ветроэнергии от 30$/MВтч. (По памяти: Минэнерго США приводило, что достигает 20$/MВтч). Это самое низкое по всем типам сопоставляемых станций.

Станции на газу за рубежом имеют показатель от 40$/MВтч. Стоимость газа в России иная, потому и стоимость электроэнергии на газовых электростанциях ниже.

Но не будем забывать, что газ — стратегический продукт. Он востребован в Европе, а со строительством заводов и терминалов СПГ — по всему миру. При таком раскладе, перефразируя Менделеева: «Топить газом — всё равно, что топить валютной выручкой».

no hud, насколько я понимаю у ветряков гораздо выше себестоимость электричества на протяжении жизненного цикла, чем у газовых станций

Тимофей Мартынов, в настоящее время стоимость электроэнергии на протяжении жизненного цикла у ветростанций одна из самых низких, если не самая низкая.- Фокус на ветроэнергетику.

Потенциал ветроэнергетики в России совершенно не освоен.

Экономически обоснованный потенциал порядка 260 млрд кВт⋅ч/год, то есть свыше 25 процентов производства электроэнергии всеми электростанциями России.

В ветроэнергетике у Энел на территории России огромное конкурентное преимущество. Он имеет опыт, технологии, проектные решения…

Капзатраты на ветропарки будут покрыты ДПМ ВИЭ.

Стоимость ветроэнергии в мире падает и зачастую является самой дешевой электроэнергией.

Вот Энел и рвётся воспользоваться окном возможностей и освоить целину ветроэнергетики России, пока другие не заняли нишу.

- Ещё раз про Рефтинскую ГРЭС.

Это несколько непрофильный актив. Его нужно модернизировать. Очень удачно стартовал ДПМ-2. Теперь затраты на модернизацию оплатит рынок, а не Энел.

Возможна продажа, т.к. Энел хочет сконцентрироваться на ветроэнергетике, где по России у неё огромное конкурентное преимущество и гарантия выручки по ДПМ ВИЭ.

Тем самым, ЭНЕЛ предлагает продажу только с хорошей премией.

Для миноритарев после продажи ГРЭС появляется возможность продать свой пакет по средней цене за 6 месяцев. Возможны спецдивиденды.

Плюс 12% дивидендов в ближайшем будущем.

а газовая генерация уже ДПМ прошла.

khornickjaadle, платежи по тепловому ДПМ до 2020 года. Ещё на два года выручка гарантирована

по таким ценам ветроэнергию будут покупать либо вынужденно

khornickjaadle, ДПМ и предполагает гарантированные платежи на срок возврата инвестиций.На ветряках не добиться большой рентабельности по ЧП.

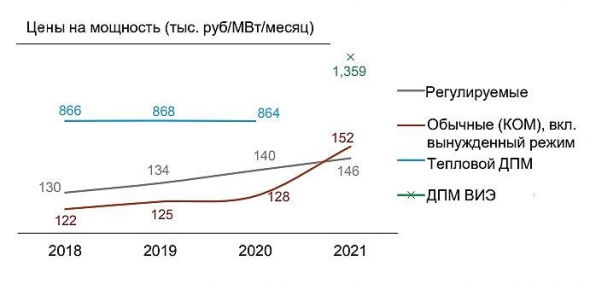

Предлагаю сравнить цены на мощность:

— ветер 1359 тыс.руб/МВт/мес

— ДПМ 864 тыс.руб/МВт/мес

— КОМ и вынужденные 154 тыс.руб/МВт/мес

— регулируемые 146 тыс.руб/МВт/мес

Итальянцы, имея огромную компетенцию в ветряной энергетике, прибавив совершенно неосвоенный потенциал России и золотые тарифы, в разы превышающие тепловую генерацию, считают это ключевой точкой масштабного роста.

no hud, где брали информацию по ценам?

Роман Ранний,

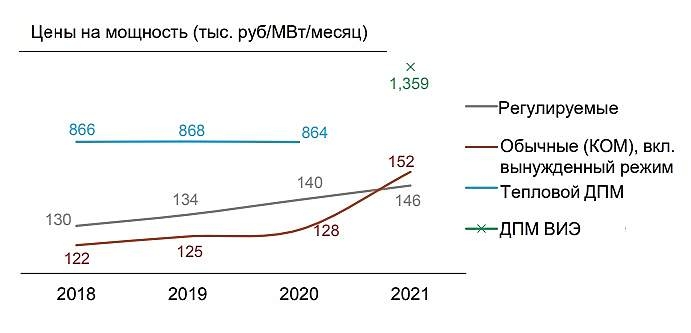

На ветряках не добиться большой рентабельности по ЧП.

Предлагаю сравнить цены на мощность:

— ветер 1359 тыс.руб/МВт/мес

— ДПМ 864 тыс.руб/МВт/мес

— КОМ и вынужденные 154 тыс.руб/МВт/мес

— регулируемые 146 тыс.руб/МВт/мес

Итальянцы, имея огромную компетенцию в ветряной энергетике, прибавив совершенно неосвоенный потенциал России и золотые тарифы, в разы превышающие тепловую генерацию, считают это ключевой точкой масштабного роста.

- Рефтинская ГРЭС – единственная в портфеле активов Энел, работающая на угле, все остальные станции компании работают на природном газе. С этой точки зрения станция «выбивается» из профиля Энел. Также Рефтинская ГРЭС не отвечает линии компании по «зеленой энергетике».

Однако, истинная причина желания продать Рефтинскую ГРЭС, по всей видимости, лежит в другой, строго экономической плоскости.

Станция использует экибастузский уголь (Казахстан), его удорожание из-за роста курса тенге к рублю в январе — сентябре 2015 года стало основной причиной падение EBITDA и получению компанией годового убытка.

При санкционной напряженности тех лет этот экономический стимул наверняка послужил для менеджмента и собственников Энел мощным импульсом к действию. Возможно, тот шаг был сделан несколько эмоционально, поскольку этот фактор в экономике общества с тех пор не проявлялся. Более того, Энел Россия указала сокращение топливных затрат за счет более низких цен на уголь как ключевой фактор роста EBITDA в 2016 году. 2017 год Энел Россия закончила с результатом по прибыли — почти 8,5 млрд руб. по МСФО, что выше показателя 2016 г. практически на 100%.

В завершение «угольной темы». Экспертами до сих пор муссируются различные варианты альтернативных поставок российского угля, например из Березовского разреза СУЭК в Красноярском крае, однако в сегодняшнем отчете Энел Россия этот фактор существенным не отмечает. Более того, компания прогнозирует рост стоимости угля на уровне ниже ИПЦ.

Другой важной причиной продажи станции может быть необходимость серьезных инвестиций в её модернизацию. Средний срок службы турбин составляет 44 года, а к 2019 г. лишь один энергоблок будет эксплуатироваться менее 40 лет. Таким образом, все энергоблоки Рефтинской ГРЭС так или иначе нуждаются в ремонте и модернизации. Поскольку Рефтинская ГРЭС — это почти половина Энел России, то огромные капитальные затраты, до 200 млрд руб., существенно уменьшили бы дивидендные выплаты. Однако, используя успешный опыт ДПМ-1 и ДПМ ВИЭ, по всей видимости, очень успешно идёт в ДПМ-2, гарантируя дополнительную выручку на модернизацию. Об этом свидетельствуют как твердая позиция Энел по получению существенной премии за будущий доход в переговорах по продаже ГРЭС. Узнаем через 3 месяца, когда Минэнерго и Минэк направят на утверждение перечень генерирующих объектов тепловых электростанций, подлежащих модернизации.

Состоится ли продажа? Включение угольной генерации в прогнозы до 21 года, свидетельствуют об отсутствии юридически обязывающей договоренности о продаже на текущий момент. Отсутствие сведений о продаже, как ключевого события, в отчете, свидетельствует об отсутствии договоренности о продаже на горизонте месяцев. Тезисы сегодняшних высказываний менеджмента о наличии и иных вариантов по развитию Рефтинской ГРЭС могут вообще указывать на отказ от продажи вовсе. Основания для этого есть, и более чем весомые.

Вкратце последствия для миноритариев.

При продаже Рефтинской ГРЭС:

— миноритарии смогут предъявить свои пакеты к выкупу цене, порядка средней за 6 месяцев;

— возможна выплата дополнительных дивидендов.

При сохранении ГРЭС за Энел:

— выплата ближайших дивидендов на уровне порядка 12% годовых к текущей стоимости акций;

— уровень следующих дивидендов пока не обозначен, текущие — 65% от чистой прибыли. Корпоративные правила материнской ENEL на 2019-2021 предусматривают уровень 70%.

Источники:

www.kommersant.ru/doc/3787637

bcs-express.ru/novosti-i-analitika/prodazha-reftinskoi-gres-khorosho-ili-plokho

www.finam.ru/analysis/marketnews/prodazha-reftinskoiy-gres-sprovociruet-rost-akciiy-enel-rossiya-20180919-17300/

www.vedomosti.ru/business/news/2018/11/20/786953-enel-prodazhi-reftinskoi-gres

smart-lab.ru/q/ENRU/f/y/

www.enelrussia.ru/ru/media/press/d201703-enel-russia-2016-results-better-than-expected.html

Постановление Правительства РФ от 25 января 2019 г. № 43

Повторю вопрос двухдневной давности: «Пора ли брать Роснефть?»

Повторю вопрос двухдневной давности: «Пора ли брать Роснефть?»

Первоначально исходил из технической картины и просадки.

Технический анализ (1 день) (прикреплен) показывет дивергенцию по RSI и MACD. Это указывает на смену тренда. Полагаю рост в диапазон 435-440 (до +10%) за 15 дней.

Сегодня добавилась Венесуэла и распродажи.

Что она означает для инвестора? Вариантов 2.

1. РН останется работать в Америке. Тем самым, повода для падения нет.

2. РН «попросят» из Америки. Вложения в Венесуэлу кратно обеспечены залогом. При дефолте РН получает бОльшие активы по сравнению с вложениями. Далее:

2.1. Полчуенные залоги выставляются на продажу. Акции в таких случаях всегда растут.

2.2. РН повысила капитализацию и увеличила выручку. Акции в таких случаях тоже всегда растут.

Вывод: все указывает на рост. Или где-то ошибаюсь???

Источники: Tradingview

www.investing.com/analysis/breaking-down-the-venezuela-situation-for-oil-markets--the-political-crisis-is-esc-200378688

цель по Роснефти с $8,7 до $7,7. Рейтинг Покупать

Тимофей Мартынов,

как считаете, пора покупать на отскок? Gold 1,274.05 +4.30 +0.34%

Gold 1,274.05 +4.30 +0.34%

Silver 15.213 +0.111 +0.74%

Почему скачок вниз?- Цены на медь вновь вернулись к отметке выше $6000 за тонну после возобновления торгов на Лондонской бирже металлов (LME). Так, после двухдневного перерыва из-за празднования Рождества котировки контрактов на медь повысились на 1,5% и достигли уровня в $6044,5 за тонну.

Источник: www.finam.ru/international/newsitem/stoimost-medi-vernulas-k-otmetke-bolee-6000-za-tonnu-20181227-13360/

я шорт закрыл от 5175 до 4790

И правильно. К теханализу прибавим фундаментал.

Напомню про налогообложение нефтянки. Сразу предупрежу, что могу немного ошибиться в цифре, но в целом так:

— при цене меньше 17 долл за баррель — обычные налоги;

— диапазон 17-25 долл за баррель — 85% идёт государству;

— диапазон свыше 25 долл за баррель — 100% идёт государству.

В таком раскладе, нефтянке почти абсолютно всё равно, какая цена, пока не опустится до 25 долл. Рентабельность определяется контролем за издержками.

Что касается объёма, то Лук в отличном положении:

Лукойл оказался единственной компанией, чей план производства с учётом сделки ОПЕК не только совпал с гайдансом, но даже немного превысил его.

Жду разворота.

По словам генерального директора — председателя правления АЛРОСА Сергея Иванова, по итогам деятельности группы АЛРОСА за 2018 год ожидается выполнение финансовых и производственных планов. Сергей Иванов назвал несколько ключевых для группы АЛРОСА событий. Прежде всего, это начало промышленной добычи алмазов на Верхне-Мунском месторождении. Старт проекту 31 октября дал Президент РФ Владимир Путин. «Это наш крупнейший инвестиционный проект с инфраструктурной поддержкой, в 2019 году планируем добыть около 2 млн. карат алмазов», – поделился планами глава компании.

Источник:

www.sakha.gov.ru/news/front/view/id/2974941

Чтобы купить акции, выберите надежного брокера: