HYDR обсуждает с правительством РФ источники финансирования строительства 2 линии Певек-Билибино 17,7 млрд руб. (Русгидро против допэмиссии, но их никто спрашивать не будет).

1 этап строительства ЛЭП Певек-Билибино начнется в I кв 2021. По новой сети будет передаваться в Билибино мощность плавучей атомной теплоэлектростанции.

Разгон под допэмиссию.

Любимое развлечение в Русгидро

комментарии nevil на форуме

-

СИБУР - IPO не будет до 2024

СИБУР - IPO не будет до 2024

СИБУР получает контрольный пакет над нефтехимическими и энергетическими активами ТАИФа. Речь идет как минимум о

- «Казаньоргсинтезе» (ТАИФ 53.93%),

- НКНХ (ТАИФ 75.59%) и

- ТГК-16.

1 - в пользу существующих акционеров ТАИФа будет осуществлен дополнительный выпуск акций «Сибур Холдинга» в размере 15% акционерного капитала. Взамен «Сибур» получит 50% + 1 акция ТАИФа.

2 - «Сибур» получит опцион на покупку оставшихся акций татарского холдинга, акционеры ТАИФа — право на аналогичных условиях реализовать пут-опцион. Второй этап сделки возможен через несколько лет.

Теперь очевидно, что не стоит ждать IPO,

- пока не будет завершено объединение активов «Сибура» и ТАИФа,

- а Амурский ГХК, который планируется достроить в середине 2024.

Авто-репост. Читать в блоге >>> СИБУР - IPO не будет до 2024

СИБУР - IPO не будет до 2024

СИБУР получает контрольный пакет над нефтехимическими и энергетическими активами ТАИФа. Речь идет как минимум о

- «Казаньоргсинтезе» (ТАИФ 53.93%),

- НКНХ (ТАИФ 75.59%) и

- ТГК-16.

1 - в пользу существующих акционеров ТАИФа будет осуществлен дополнительный выпуск акций «Сибур Холдинга» в размере 15% акционерного капитала. Взамен «Сибур» получит 50% + 1 акция ТАИФа.

2 - «Сибур» получит опцион на покупку оставшихся акций татарского холдинга, акционеры ТАИФа — право на аналогичных условиях реализовать пут-опцион. Второй этап сделки возможен через несколько лет.

Теперь очевидно, что не стоит ждать IPO,

- пока не будет завершено объединение активов «Сибура» и ТАИФа,

- а Амурский ГХК, который планируется достроить в середине 2024.

Авто-репост. Читать в блоге >>>

Дивы за 2020

Дивы за 2020

ДД 2,7% по текущей

0,00138273422595461 руб. на одну обыкновенную акцию рекомендовал выплатить наблюдательный совет ВТБ в качестве дивидендов за 2020 г.

Дата закрытия реестра — 22 июня 2021

ЦБ сегодня, повысил ключевую ставку широким шагом сразу на 50 базисных пунктов (б.п.) — до 5,0% (нижняя граница диапазона нейтральности, оцениваемой регулятором в 5-6%)

Как ВТБ грамотно выбрал момент объявить такие клевые дивы под вечер пятницы…

Те, кто покупает по 1800 — напишите пожалуйста — по какой цене надеетесь продать? )

Максим Соколов, на то что сталь будет дешеветь я бы не рассчитывал. В штатах скоро утвердят инфраструктурный пакет на 2 триллиона. Это много стали. Американская сталь уйдет с внешнего рынка на внутренний. И не известно сколько они еще из внешнего заберут. Все будет дальше дорожать. Думаю около 200р дивов Северсталь заплатит за 21 год. При 7-7,5% ДД это примерно 3000 за акцию. Вот там и продадим.

MaksPo, За первые 3 месяца 2021 выпуск стали в РФ вырос на 4,4%.

В I кв в 64 странах мира выпуск стали повысился на 10%, до 486,9 млн тонн.

| |март 2021|Динамика к 03.2020|01-03.2021|Динамика к 01-03.2020|

|Всего (64 страны)|169,2 |15,2% |486,9 |10% |

|Китай |94 |19,1% |271 |15,6% |

|Страны ЕС |13,6 |17,5% |37,8 |3,1% |

|Россия |6,6 |9,4% |18,9 |4,4% |

|Турция |3,4 |9,2% |9,8 |9,5% |

|Япония |8,3 |4,6% |23,7 |-1,7% |

|Индия |10 |23,9% |29,6 |10,4% |

|Иран |2,6 |10,7% |7,5 |10,7% |

|Северная Америка |9,7 |0,1% |28,1 |-5,2% |

|США |7,1 |1% |20,4 |-6,3% |

|Южная Америка |3,6 |8,1% |10,9 |7,1% |

Пока 1 кв США -6,3%

Продолжаем рост на разделении металлургических и угольных активов

spb2, я бы ещё добавил рост на почти удвоении активов, и предстоящих пересчетах мультипликаторов.

+ Цены на уголь.

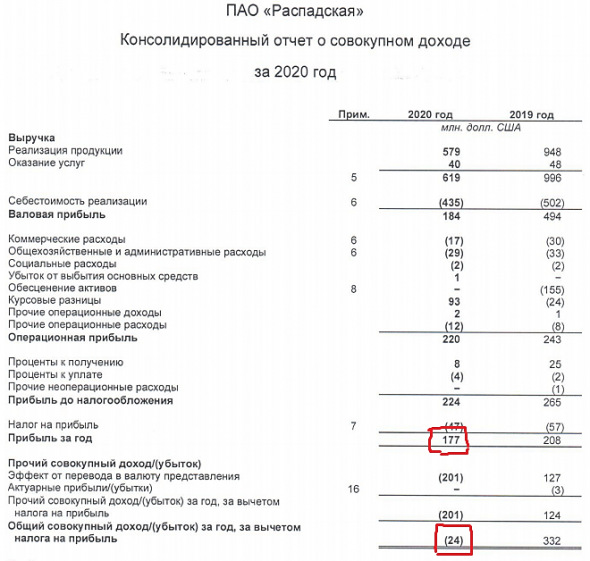

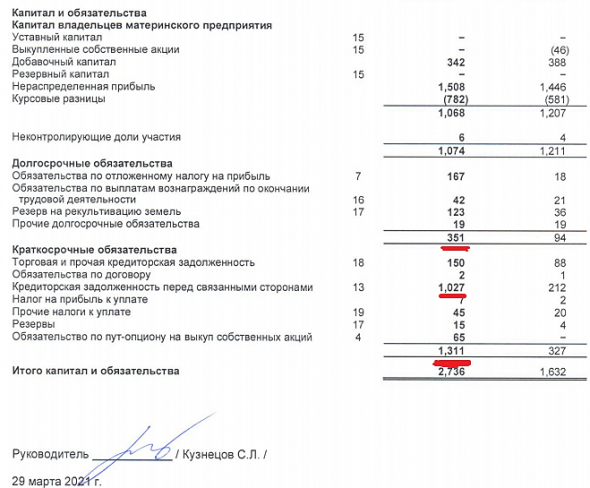

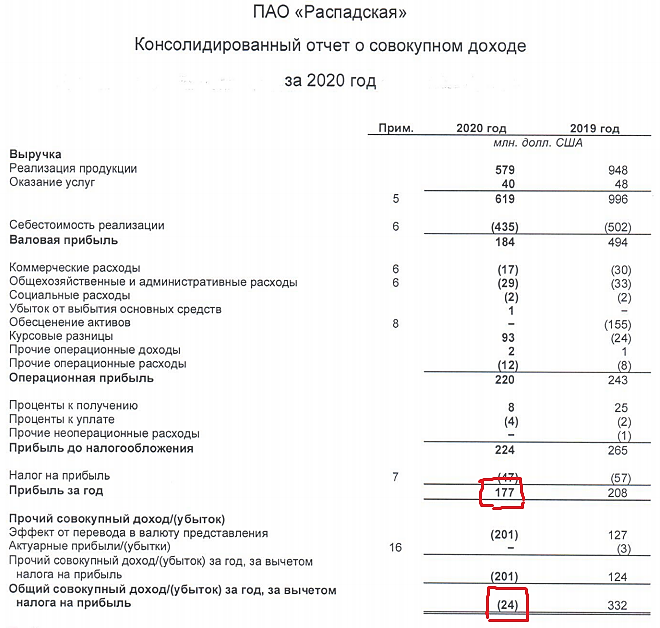

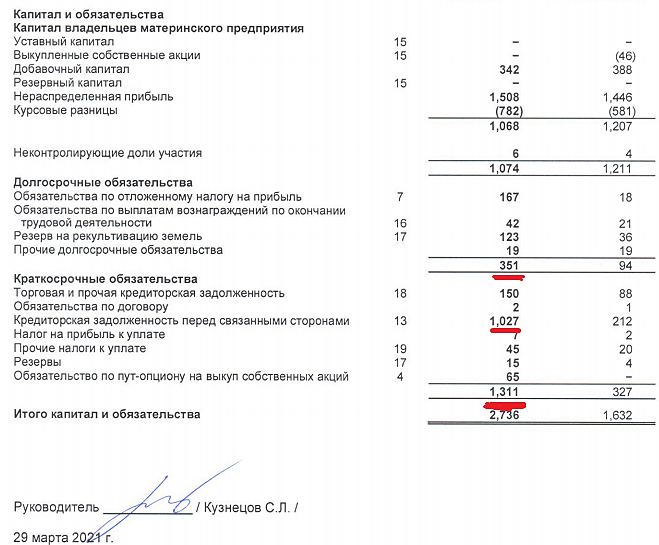

Распадская — супердешева

nevil, nevil, но ведь чудес не бывает, как при выручке 579 и ЧП 177 млн. за год активы могли вырасти на целый Миллиард сто?

ZaPutinNet, Я так понимаю, Южкузбассуголь в долг купили, вот и весь секрет

* 30 декабря 2020 года Распадская приобрела 100% долю в Южкузбассугле у ЕВРАЗ НТМК,

компании под общим контролем, за денежное вознаграждение в размере 67,7 млрд. руб (около 920

млн. долл. США на дату приобретения).

* По состоянию на 31 декабря 2020 года сумма покупки в размере 917 млн. долл. США оставалась

неоплаченной. Данная сумма подлежит уплате в течении шести месяцев с момента приобретения,

Группа несет процентные расходы в размере 4,25% годовых по данному обязательству

ZaPutinNet, Сейчас котировки на уровне конца 2010.

EBITDA в 2010: Распадская — $338 млн.*31.3р/$ = 10.6 (Coal max(~126 USD/T))

EBITDA в 2019 (Coal max(~100 USD/T)):

Распадская — 32.

ЮКУ — 25.

Котировки вполне могут удвоить. Цена на уголь скорее всего продолжит расти (2021 Coal max(~91 USD/T))Продолжаем рост на разделении металлургических и угольных активов

spb2, я бы ещё добавил рост на почти удвоении активов, и предстоящих пересчетах мультипликаторов.

+ Цены на уголь.

Распадская — супердешеваПишет

t.me/zloyinvestor/972

ВТБ — итоги дня инвестора

Менеджмент видит существенную недооценку акций рынком:

▫️«Мы как управляющая команда готовы потратить сколько угодно времени, чтобы убедить вас в том, что наши планы и стратегические цели абсолютно воплощаемы в жизнь»

▫️«Мы видим существенное расхождение между данными в наших стратегических моделях и данными, которыми рынок оперирует и видит на экранах торговых терминалов»

👆Первый зампред ВТБ Юрий Соловьев на вчерашнем дне инвестора.

Прибыль будет расти: ВТБ намерен вернуться к стратегическим целям по чистой прибыли в 2021 и 2022 годах, а после рассчитывает на ежегодный прирост на уровне не менее 10%👇

▫️2021г.: 250-270 млрд.р.

▫️2022г.: 310 млрд.р.

▫️2023г.: не менее 341 млрд.р.

▫️2024г.: не менее 375 млрд.р.

С 2020г. payout составит 50%: ВТБ вернется «к достаточно щедрой дивидендной политике», половину прибыли банк обещает направлять на дивидендные выплаты. Решение по дивидендам за 2020г. ожидается 23 апреля.

❗Сейчас определение размера дивидендов между всеми типами акций происходит на основании принципа равнодоходности в котором используется среднегодовая котировка обыкновенных акций, поэтому, даже зная размер прибыли, заранее точно определить размер будущего дивиденда невозможно.

Если, как и раньше, распределение дивидендов между префами и обычкой сохранится в пропорции ~50/50, то текущая котировки обыкновенных акций предполагают в будущем повышенную див.доходность👇

#vtbr

Роман Ранний, ПРишел Тиньков, и всех вздрючил. Зашевелились тараканы: чистая прибыль, открытые финтех платформы, банковские экосистемы,..

Оказывается можно за несколько лет, с нуля, без стартовой инфраструктуры, не будучи Председателем ЦБ РФ или Министром экономического развития, без блата наверху, а просто на идее,

слепить банк по размеру с ВТБ.

Немой Вопрос в глазах:

А за что Костин получает 50 лямов в месяц?Короче инвесторы ждут роста бизнеса и free float

Роман Ранний, IPO + Центр прибыли переезжает из Евраза в Распадскую

nevil, не понял, чьё IPO

Роман Ранний, IPO (или SPO)угольного бизнеса Евраза.

Какой бы ни была выбрана схема проведения IPO угольного бизнеса Евраз, с начала 2021 года все угледобывающие активы были консолидированы на балансе РаспадскойКороче инвесторы ждут роста бизнеса и free float

Роман Ранний, IPO + Центр прибыли переезжает из Евраза в Распадскую

Государственная компания Росатом разворачивает производство алюминия на Новосибирском заводе химконцентратов...

P.S. Несколько лет назад Русал фактически перешел под контроль Минфина США. Национализировать или выкупить его точно не получится, соответственно логичный выход — создать альтернативное Русалу…

Заниматься производством алюминия станет ТВЭЛ. У компании достаточно для этого ресурсов и компетенций. К слову, по ряду финансовых показателей ТВЭЛ выглядит мощнее Русала… Так, прибыль ТВЭЛа за 2019 год составила 38.5 млрд рублей. против 960 млн. долларов Русала. Однако(!) здесь следует учесть, что капитальные затраты ТВЭЛа на порядок выше, чем у Русала.

Влад,ТВЭЛ выглядит мощнее Русала

это как горячее и мокрое сравнивать. ТВЭЛ не алюминиевая компания, да и прибыль Русала выше

рост похоже основан на этой статье, миноритарии надеются выиграть суды

ЦБ: Cтруктуры «Роснефти» и ННК были аффилированы во время сделки на $11 млрд

Это позволило компании Эдуарда Худайнатова сэкономить на выкупе акций у миноритариев купленной у «Роснефти» компании

Мегасделка на $11 млрд между «Роснефтью» и Независимой нефтегазовой компанией (ННК) экс-президента госкомпании Эдуарда Худайнатова показалась акционерам компании «Варьеганнефтегаз» новогодним подарком. В конце декабря 2020 г. «Роснефть» выкупила у ННК гигантское Пайяхское месторождение на Таймыре с запасами 1,3 млрд т нефти за $11 млрд и продала компании Худайнатова несколько «дочек», включая «Варьеганнефтегаз» — 93,89%.

Оставшиеся акции находятся в свободном обращении, и их котировки на бирже взлетели: закон обязывает покупателя, если его доля в результате сделки превышает 75%, выкупить бумаги у остальных акционеров (конечно, если они пожелают их продать). Миноритарии стали ждать от ННК оферты. Но так и не дождались.

Как минимум два миноритария обратились за разъяснением в Банк России и получили неожиданный ответ, о котором рассказали VTimes.

www.vtimes.io/2021/04/13/tsb-ctrukturi-rosnefti-i-nnk-bili-affilirovani-vo-vremya-sdelki-na-11-mlrd-a4242

drbv, «Справедливую цену можно также посчитать, исходя из активов компании на 30 июня 2020 г., которые составляли 69 млрд руб»

По отчетности 2020: внеоборотные + оборотные активы 48,9 млрд.руб.

2020 Выручка 32,9 млрд.р (2019 — 45,5 млрд.р)

2020 убыток -1 млрд.р (2019 чистая прибыль +2,3 млрд.р)

www.varyeganneftegaz.ru/statements/2020.html- Что творится?

Костин обещал выкупить всю долю иностранных инвесторов, которую они держат в ОФЗ? Все 42,8 млрд. долларов (За прошлую неделю иностранцы распродали ОФЗ почти на 1 млрд долларов) ?

Костин перевел все в золото и ждет рубль по 120 ?

ВТБ вместе с ЦБ на низком старте ждет отключения SWIFT ?

?

Прибыль до налогообл

2019 — 63,2 млрд

2020 — 8,5 млрд

www.e-disclosure.ru/portal/files.aspx?id=3900&type=3&attempt=2

Продажа НЗТ — снижение доходов на 10-15%

и -6,3млрд для ФНС — на столько не тянут.

Ковид — ну еще -20%

В чем причина Такого падения, какие идеи?

( Выручка -19%)

nevil, Все норм. Вопрос снимается- Прибыль до налогообл

2019 — 63,2 млрд

2020 — 8,5 млрд

www.e-disclosure.ru/portal/files.aspx?id=3900&type=3&attempt=2

Продажа НЗТ — снижение доходов на 10-15%

и -6,3млрд для ФНС — на столько не тянут.

Ковид — ну еще -20%

В чем причина Такого падения, какие идеи?

( Выручка -19%)

Общий объем инвестиций Норниеля в стратегии развития до 30 г остался на прежнем уровне ₽2 трлн

Старший вице-президент — руководитель блока стратегии и управления стратегическими проектами «Норникеля» Сергей Дубовицкий рассказал о долгосрочной стратегии развития до 2030 года, которую рассмотрят на совете директоров компании 29 марта.

Общий объем инвестиций остался на прежнем уровне 2 трлн рублей, не считая возросших социальных расходов.

Стратегические цели «Норникеля» также не изменились, несмотря на продолжающуюся ликвидацию последствий затопления на двух ключевых таймырских рудниках, — компания ожидает роста добычи руды до 30 — 32 млн тонн к 2030 году. «Норникель» конкретизировал параметры уже объявленных проектов и заявил новые, в частности, строительство с нуля Норильской обогатительной фабрики мощностью 11-14 млн тонн руды в год.

Наша программа сбалансирована с точки зрения производственно-индустриальной логики. То есть мы понимаем, как по всем переделам мы выйдем на растущее, экологически чистое и безопасное производство. Программа приобретает конкретные очертания и конвертируется в проекты, которые уже запускаются или готовятся. У нас гораздо большая степень уверенности, что за этими крупными цифрами стоят конкретные объекты, тонны, километры и киловатты

Летом этого года «Норникель» планирует принять инвестиционные решения по двум проектам: строительству третьего плавильного агрегата на Надеждинском металлургическом заводе на 850 тыс. тонн и нового медерафинировочного цеха на Кольской ГМК на 150 тыс. тонн меди.

Дивиденды:

Наша программа начинает материализовываться, и мы считаем, что сейчас самое время для перехода к формуле, привязанной к free cash flow. То есть — к распределению свободных средств, которые остаются у компании после закрытия всех своих обязательств и инвестиций, не доводя до ситуации, когда нам придется занимать для реализации планов развития

Сейчас «Норникель» вырабатывает основные технические решения по этим проектам, по каждому из них работает с несколькими подрядчиками, чтобы выбрать наиболее оптимальный вариант реализации. Строительство может начаться в 2022 году.

Таким образом, мы последовательно расшиваем наиболее «узкие места» с точки зрения роста производства. Это позволит нам, на основе инвестиций в добывающие мощности, получить дополнительные 20-40% выпуска металлов, которые мы заявляем в качестве нашей стратегической цели

Компания готовит строительство нового газопровода «Пелятка — Мессояха», который повысит надежность обеспечения Норильского промрайона газом.

А в будущем — это возможность перейти к газу как резервному топливу для электростанций. Это позволит нам уйти от хранения больших объемов дизтоплива, что привело к трагическим последствиям в прошлом году

На действующей Норильской фабрике продолжаются реконструкции и ремонты.

Безусловно, компания обеспечит безопасное функционирование фабрики в течении этих нескольких лет. Все необходимые реконструкции и ремонты будут произведены, несмотря на то, что параллельно мы будем строить новую фабрику

«Норникель» заинтересован в ускорении строительства новой Норильской фабрики, но процесс может сдерживаться технологическими возможностями.

Нас будут сдерживать естественный цикл реализации проекта, необходимость качественного проектирования и выполнения строительных работ

«Норникель» сохраняет оценку капвложений на этот год и на период до 2030 г. В этом году компания планирует потратить $3-3,4 млрд (рост почти на 80% к прошлому году).

Мы понимаем, как сможем выйти на уровень эффективного освоения по 250 — 300 млрд рублей в год. Это большой вызов для компании, но у нас есть набор ответов, как мы с ними будем работать

Традиционно компания инвестировала $1,5-2 млрд в год, что вообще-то огромно по отраслевым меркам. Но удвоение программы потребует качественных изменений, в том числе с точки зрения системы управления. Вопрос не только в цифрах, а в том, что мы ведем большое количество параллельно идущих проектов, сложных и со своей спецификой. Поэтому мы смотрим на усиление и внутренних, и внешних компетенций

о формировании отдельного блока по управлению инвестпроектами (его будет курировать Дубовицкий).

Это будем отдельная вертикаль, в рамках которой мы сможем в кулак собрать все необходимые ресурсы. Мы привлекаем людей, имеющих опыт реализации крупных инвестпроектов

компания работает над развитием подрядного рынка в Норильском промрайоне с точки зрения набора компетенций и объема мощностей.

На наших стройках будут трудиться до 10 тыс. строителей. Это беспрецедентные со времен первой и второй норильских строек ресурсы, и для них нужна соответствующая вахтовая и складская инфраструктура

«Норникель» не ожидает превышения ориентира по capex из-за последствий ликвидации затопления на рудниках и ремонтов на НОФ. Также компания не планирует «добиваться получения металла любой ценой», ориентируясь на свой базовый план по срокам безопасного восстановления работы на рудниках «Октябрьский» и «Таймырский», предполагающий коррекцию производственной программы на 15-20% в этом году.

На сегодняшний день мы ориентируемся на то, чтобы обеспечить выполнение этого производственного плана. Этот план не просто дает определенные производственные результаты, он дает надежное и безопасное техническое решение. Не хотелось бы мотивировать наш коллектив на получение дополнительного металла любой ценой

компания проводит комплексное обследование всей инфраструктуры и производственных объектов.

Безусловно, там, где мы увидим необходимость дополнительной модернизации и реконструкции, мы будем делать дополнительные инвестиции с целью повышения экологической и промышленной безопасности

На более ранней стадии находятся проекты модернизации никелерафинировочных мощностей на Кольской ГМК и финском заводе Harjavalta.

Мы смотрим на дальнейшую модернизацию мощностей, в том числе через призму нашей продуктовой стратегии. С учетом гибкой продуктовой линейки нам потребуется чуть больше мощностей по никелю

источник

Авто-репост. Читать в блоге >>>

редактор Боб,Общий объем инвестиций остался на прежнем уровне 2 трлн рублей, не считая возросших социальных расходов.

не считая возросших социальных расходов -

— Это я бы сказал тут ключевая фраза

«в развитие Норильска 150 млрд руб сверх 81 млрд руб, которые компания уже обязалась выделить.»

То ли еще будет

Чтобы купить акции, выберите надежного брокера: