… значит надо брать!!!

andrey777andrey,

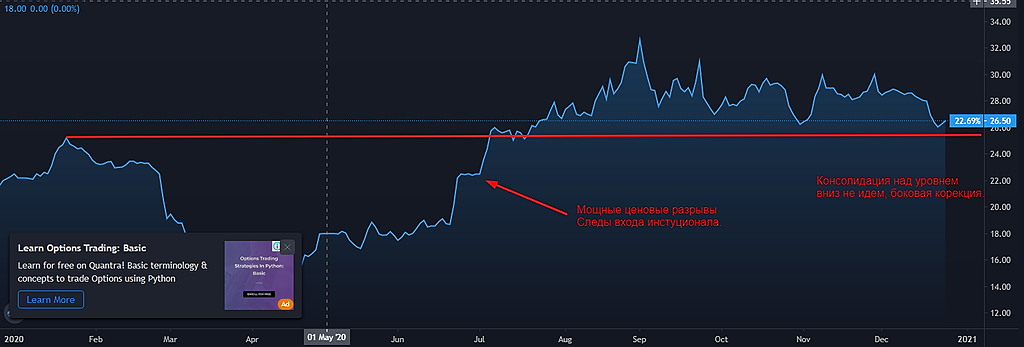

поддержка для разворотной линии на

29.5$. Считайте по курсу в рублях

Х5 нужны продажи.

Их пока нет.

Линию сопротивления пока не удалось сломить и, возможно придётся отойти на следующую линию по фибо.

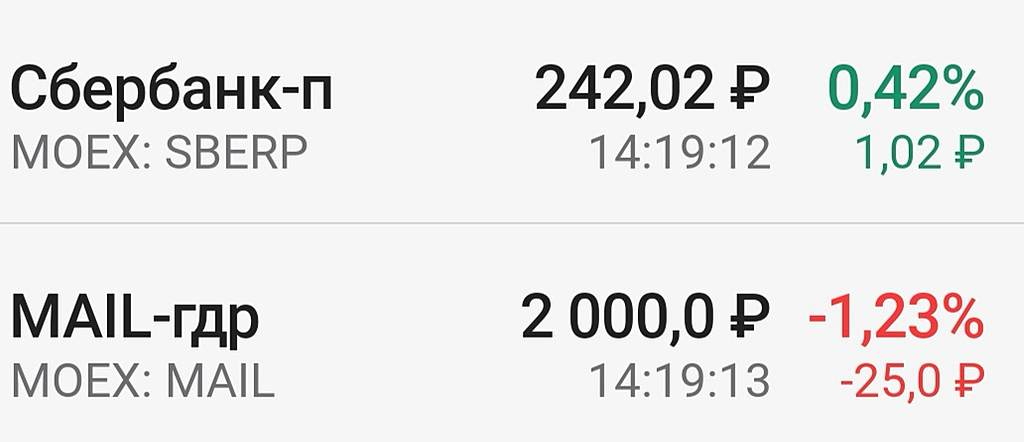

Но это ещё не паника. По 2400 кто то хотел брать, берите. Ценик пока хорош

А самое главное, Х5 намерена вложить много средств в развитие новых магазинов и в ремонт существующих. И не только из прибыли, а из продажи бумаг, которые пока по PE имеют весьма высокую оценку в стоимости, более чем 20 лет от ежегодной прибыли

Выгоднее распродавать цифровой актив, чем влезать в долги или кредиты

От того, что PE чуть ниспадет, для Х5 это не критично. Зато будет из чего выплаты по дивам, которые они платят в долг

Любое развитие требует новых инвестиций.

И любые Распродажи ценных бумаг это признак того, что прибыль не успевает угнаться за ценой нa бумаги

Дмитрий, из продажи каких бумаг X5собиается финасировать магазы? Откуда инфа?

Жирный трейдер из Лондона,

Бумаги это актив как деньги в банковской ячейке.

Если этот актив по PE 23 зачем нужны займы или кредиты? когда рентабельность активов на уровне условно 2 % ?

Я бы лично так и поступал — продавал бы дорогие пока еще бумаги и вкладывался бы в развитие, а так же тратил бы эти средтва на выплату дивидентов

Разве не так нужно?

Или нужно держать актив для возможного роста ценика ?

Акции для этого и созданы, что бы к ним прибегать в качестве финансовой поддержки, а не обращаться в банк за новым кредитом

Дмитрий, чтобы продать что то ненужное, нужно иметь это ненужное. Чтобы компания продала бумаги, нужно выпустить доп. эмиссию. Это размоет долю остальных акционеров.

Не пугайте больше так.

Жирный трейдер из Лондона,

Я ориентируюсь по объему торгов и техническим линиям канала

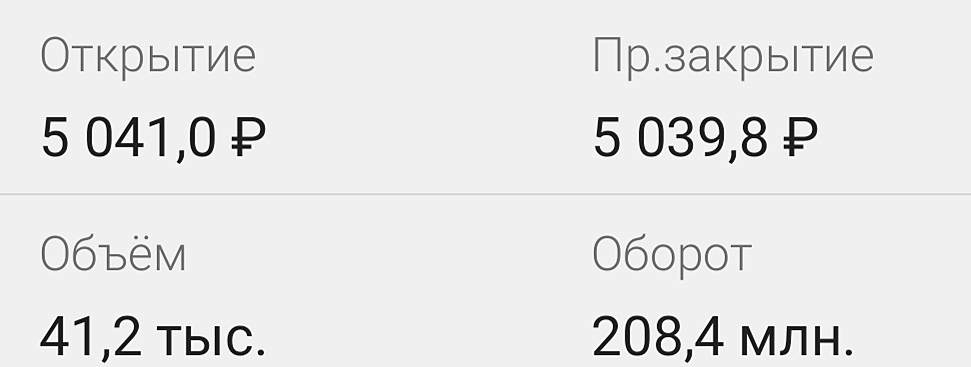

1 апреля при скидке в 1,5 % Лондонские торги показали что бумагу еще раз спустят ниже к границам 4000 руб

Да и торговля без Лондона в рублях не особо отличалась заявками на покупку. Больше продавали чем покупали

Что собственно и наблюдается сегодня

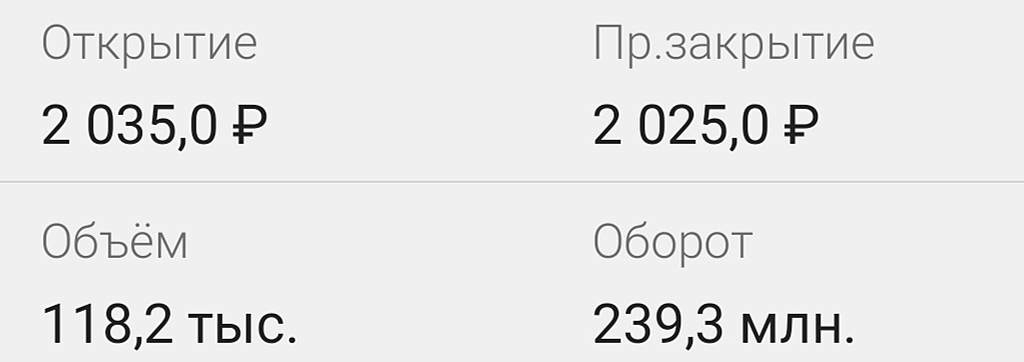

Пока вижу что есть план по торгам и его пытаются реализовать.

Пока все еще идут распродажи

Заявок на покупку значительно меньше

Кто может распродавать бумагу на таких уровнях? давайте включим логику