А все остальные бумаги на ММВБ в минусе больше -1%, только сбер прет вверх в чем причина? Вот что надо узнать, а не спорить Что лучше лонг или шорт

Новиков Виталий, Не все — Сетка в плюсе, хорошо задирают.

А все остальные бумаги на ММВБ в минусе больше -1%, только сбер прет вверх в чем причина? Вот что надо узнать, а не спорить Что лучше лонг или шорт

В прошлом году праздничный фейерверк на графике был 18 января. Так что, если в этом году будем отмечать День Св.Реморы, то ещё есть время закупиться.

Есть бизнес, с кучей долгов, отрицательным текущим балансом, с кучей судебных дел, штрафов. Все что можно выкрасть — украдено. Но при этом ОНО торгуется на рынке, ЭТО кто-то продает и, что самое странное, кто-то покупает!

Накопленный убыток компании 116 696 000 000 рублей, денежный поток от операционной деятельности — отрицательный, денежный поток от инвестиционной деятельности — отрицательный. Положительный баланс только за счет взносов акционеров в капитал. В любом другом бизнесе тут бы усмотрели признаки пирамиды. Я наверное чего-то не понимаю, объясните пожалуйста почему это кто-то покупает на бирже? Я уже не спрашиваю почему все кто там работает еще не сидят.

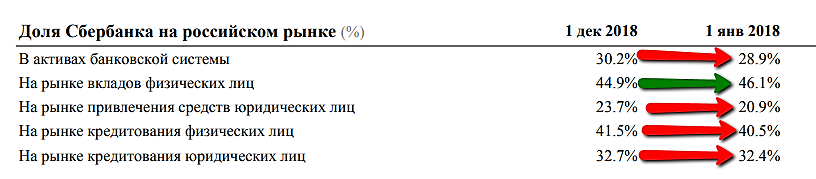

Снижение доли рынка Сбербанка:

Тимофей Мартынов, Снижение только по вкладам, наверное из-за Почта-банка, который растёт очень быстро.

khornickjaadle, при чем тут растущий Почта банк и отток депозитов из Сбера? )))

жадные на процентные ставки они вот и отток на лицо

Снижение доли рынка Сбербанка:

Тимофей Мартынов, Снижение только по вкладам, наверное из-за Почта-банка, который растёт очень быстро.

khornickjaadle, нет, снижение по вкладам из-за событий августа, когда народ труханул, что госдеп заблокирует сбер, и люди не смогут вернуть свои валютные вклады

Снижение доли рынка Сбербанка:

почему при див. доходности ~ 1% и р/е одной из самых высоких в отрасли (явная перекупленность) эта бумага так стабильно хорошо растет? Доход от дивидендов от нее мизерный (9 рублей при цене около 1000) на момент выплаты в последний раз. Конечно стабильность работы и бизнеса стабильностью, но неужели только это причина неустанного роста?

Почему когда Иванов продает цена на бумагу растет? И почему он их продает?.. Есть связь между отчетом по продажам за декабрь — ростом бумаги — продажи доли Ивановым и желанием ЦБ выйти на рынок с покупкой валюты?

Шаман, Он может продавать, потому что захотел. Он не профессиональный инвестор. Может деньги потребовались срочно.

khornickjaadle, дружище, ему не надо надо быть проф.инвесторам. Эн профессиональный инсайдер, это самое крутое, что может быть

Почему когда Иванов продает цена на бумагу растет? И почему он их продает?.. Есть связь между отчетом по продажам за декабрь — ростом бумаги — продажи доли Ивановым и желанием ЦБ выйти на рынок с покупкой валюты?

Однако на этот раз банкротство конкурента может стать не таким уж позитивом для Аэрофлота, если смотреть на долгосрок. Ведь авиаперевозка с текущими ценами авивтоплива убыточна для всех составляющих Аэрофлота за исключением лоукостера Победы. Другимиисловами — больше рейсов=больше убытков.

Вот если б опыт работы Победы распространился бы на материнскую компанию, Аэрофлот безусловно был бы перспективен. Но к сожалению планов по подобной оптимизации нет. Более того, на Аэрофлот, как и на все госкомпании, навешали социальных функций: убыточные рейсы по внутренним линиям + поддержка производителей sj100. Уверен, что парк из 50 дефективных суперджетов запросто съест весь профит от Победы.

На мой взгляд акции Аэрофлота будут очень волатильны в 2019, но по факту отчетов опустятся значительно ниже текущих котировок.

Список афиллов: доля 49,6% (было 54,9% 3 месяца назад). Фри 50,4%. Доля семьи Грант Агасьян 31,19%, Левон Агасьян 0,0014%, Таланчян Агасси Грантович 6,6076%. Доля семьи не изменилась. Слили в рынок примерно 4%. ГИТ утратил контроль над почти всеми компаниями с долгами. Отчёт по МСФО 2018 должен быть отличным.

khornickjaadle, интересно, спасибо. Признаюсь, что на прогноз по отчету я смотрю несколько иначе.

А можешь пояснить про компании с долгами? Я просто вижу сообщения в раскрытии информации (http://www.e-disclosure.ru/portal/company.aspx?id=32725) за 2018 год только про одну компанию, которая была без исков и работала +- в ноль.

Где ты смотришь про утрату контроля над остальными компаниями, подскажи, пожалуйста?

Вероятно, причина сегодняшнего падения вот эта статья в Коммерсанте.

www.kommersant.ru/doc/3850113

Сбербанк и ВТБ могут забрать «ЮТэйр» под проект региональной авиакомпании

10.01.2019 08:21

У авиакомпании огромные долги, прежде всего перед Сбербанком

Сбербанк и ВТБ могут забрать «ЮТэйр» под разрабатываемый проект авиакомпании для развития региональных перевозок. Как один из вариантов обсуждается конвертация долга авиакомпании перед Сбербанком в акции, пишут «Ведомости» со ссылкой на источники в банках и «ЮТэйр».

Но использовать «ЮТэйр» в проекте можно и без получения доли в ней, а просто заключив соглашение о перевозках. Последний вариант был бы прозрачнее, говорят два собеседника издания. Перевозчика для проекта тогда можно было бы отобрать по конкурсу, есть и другие претенденты помимо «ЮТэйр», объясняют они.

«Банки рассматривают различные варианты, модель еще прорабатывается, поэтому преждевременно комментировать какие-либо детали», – говорит на это представитель ВТБ. Его коллеги из Сбербанка и «ЮТэйр» от комментариев отказались. Конкретных предложений от банков по участию в региональном проекте в какой-либо форме еще не было, уточняет близкий к «ЮТэйр» человек.

«ЮТэйр» — четвертая по величине авиакомпания в России после группы «Аэрофлот», S7 и «Уральских авиалиний». Вариант «забрать» «ЮТэйр» возник потому, что у нее огромные долги, прежде всего перед Сбербанком. Авиакомпания едва ли сможет расплатиться, с ней надо что-то делать, объясняют источники позицию банкиров. К тому же Минтранс на одном из недавних совещаний по долгам «ЮТэйр» заявил, что есть указание президента не банкротить авиакомпании, говорит участник совещания.

«ЮТэйр» должна 11 банкам по двум синдицированным кредитам 38,6 млрд рублей. Из них почти треть приходится на Сбербанк. Два других крупнейших участника синдиката — банки «Траст» (около 35%) и «Россия» (около 20%). Госбанк выдал компании кредит и напрямую — на 17,4 млрд рублей. На Сбербанк, таким образом, приходится примерно 30 млрд рублей, это свыше половины банковского долга авиакомпании. Все кредиты выданы в 2015 году, ВТБ в число кредиторов не входит.

Погашение кредитов должно начаться в 2020 году, до этого «ЮТэйр» надо только выплачивать проценты. Но 20 декабря 2018 года она допустила дефолт, не перечислив кредиторам около 1 млрд рублей по одному из синдицированных кредитов. Эти средства необходимы для операционной деятельности, объяснила авиакомпания. Она также попросила синдикат о реструктуризации обоих кредитов.

www.vedomosti.ru/business/articles/2019/01/09/791034-utair

Таким темпом роста кубышки скоро процентный доход перекроет основную деятельность. Пора создавать Сургутнефтегазбанк.

khornickjaadle,

Пора компанию переименовать в Сундукнефтегаз.

Что происходит с этим трешем?:)