Ну че молчите, какие есть мнения?

Тимофей Мартынов, Надо хотя бы ознакомиться, что за компании поглощать будут. Слышал, что они низкорентабельные, да и с долгами. Не айс.

Ну че молчите, какие есть мнения?

Допка — может будут поглощать Сибуглемет.

khornickjaadle, то есть Дивов точно не будет?:)

Тимофей Мартынов, Непонятно. Всё запутано, то СП хотели, теперь допка.

khornickjaadle, допка на ближнем горизонте может и не так плохо. Разместятся по 150 скажем, можно будет попробовать быстро слить.

У них же кэш-эк был, убытков бы тоже ненужно. Может, часть своих отдадут при допке.

А так конечно, тухляком было, тухляком осталось.

Допка — может будут поглощать Сибуглемет.

khornickjaadle, то есть Дивов точно не будет?:)

нормально продали. по 4000$ за карат (это 0,2 грамма)

я бы себе и за 1000$ не купил

скоро синтетика подешевеет куплю за копейки )))

С 2021 года Газпром может начать платить акционерам 50% от чистой прибыли по МСФО — Промсвязьбанк

Руководство Газпрома уже моделирует дивиденды в 50% от МСФО, но советует ждать до завершения крупнейших строек

Руководство Газпрома при финансовом моделировании текущего бюджета уже закладывает в возможные сценарии выплату дивидендов в размере 50% от чистой прибыли по МСФО, сообщил на встрече с инвесторами в Сингапуре заместитель председателя правления Газпрома А. Круглов. При этом окончательное решение по размеру дивидендов зависит от акционеров: А.Круглов привел примеры из недавней истории корпорации, когда совет директоров не соглашался с позицией менеджмента на этот счёт.

По информации компании, пик инвестиций монополия пройдет в 2020 году, т.е. с 2021 года Газпром может начать платить акционерам 50% от чистой прибыли по МСФО. По оценкам в 2021 году чистая прибыль Газпрома ожидается на уровне 1,2 трлн руб., т.е. если дивиденды составят 50% от нее, то к текущей капитализации это 16%.Промсвязьбанк

читать дальше на смартлабе

stanislava, Может начать платить 600 млрд. руб. на дивы это примерно 26 рублей на акцию. Есть вероятность, что газ на 300 пойдёт при таких дивах после 2020 года.

khornickjaadle, уверен, что 50% от прибыли будет, около 11-12р дивы. Чем больше будет прибыль — тем больше будут «строить», выводить в бюджет по отработанной схеме через НДПИ и т.п. Это аксиома!

Только безмозглая госкомпания АЛРОСА могла «слить» на подставном «аукционе»

121 алмаз (средний размер каждого 15 карат) за ничтожные 8,3 млн.баксов.

После огранки в изделии эта партия будет стоить, минимум, в 10 раз дороже...

АЛРОСА провела в Дубае международный аукцион по продаже алмазов специальных размеров (более 10,8 карата).

Общая выручка от продаж составила $8,3 миллиона.

Всего было продан 121 алмаз общей массой 1950 карат.

6 лет боковика говорят лишь об одном, что он продолжится… вы видите какие-то координальные изменения?

каждый год одно и тоже, народ не устал вестись на этот бред?? вам же сказали вторая ветка турецкого потока, потом вторая сила сибири и ещё ветка на японию «сила сакуры», смешно читать про мокрые мечты акционеров...

С 2021 года Газпром может начать платить акционерам 50% от чистой прибыли по МСФО — Промсвязьбанк

Руководство Газпрома уже моделирует дивиденды в 50% от МСФО, но советует ждать до завершения крупнейших строек

Руководство Газпрома при финансовом моделировании текущего бюджета уже закладывает в возможные сценарии выплату дивидендов в размере 50% от чистой прибыли по МСФО, сообщил на встрече с инвесторами в Сингапуре заместитель председателя правления Газпрома А. Круглов. При этом окончательное решение по размеру дивидендов зависит от акционеров: А.Круглов привел примеры из недавней истории корпорации, когда совет директоров не соглашался с позицией менеджмента на этот счёт.

По информации компании, пик инвестиций монополия пройдет в 2020 году, т.е. с 2021 года Газпром может начать платить акционерам 50% от чистой прибыли по МСФО. По оценкам в 2021 году чистая прибыль Газпрома ожидается на уровне 1,2 трлн руб., т.е. если дивиденды составят 50% от нее, то к текущей капитализации это 16%.Промсвязьбанк

читать дальше на смартлабе

Можете поделиться свежей инфой по поводу амурского гпз, когда сдача и тд? Какие объемы и что ждать от запуска?

Российский гигант «Газпром» намерен выделить на постройку Амурского газоперерабатывающего завода колоссальную сумму, превышающую в разы затраты, связанные с сооружением Крымского моста.

Если создание данной транспортной коммуникации обошлось в примерно 230 млрд. руб., то возведение ГПЗ потребует 320 млрд. руб. При этом это только те средства, которые планируется направить в текущем году. Его строительство ведется с 2015 года и всего на него уйдет до 950 млрд. руб. Столь огромные вложения вызваны масштабностью поставленной задачи: Амурский ГПЗ должен стать крупнейшим в РФ и вторым по мощности в мире предприятием по переработке природного газа.

finobzor.ru/75343-v-razy-dorozhe-krymskogo-mosta-amurskiy-gpz-stanet-vtorym-v-mire.html?utm_referrer=https%3A%2F%2Fzen.yandex.com

Реально строительная компания.

Остап1978, Строят долго, смета растёт. Помнится, что проект стоил 800 млрд. руб. несколько лет назад.

khornickjaadle, всё по классической схеме: строим долго, осваиваем много, а к моменту достройки оказывается, что всё уже устарело и можно приступать к банкротству..., чтоб снова начать строить)

Один из крупнейших проектов по развитию высоких технологий в России, который строился почти 10 лет, устарел к моменту запуска и близок к банкротству.

www.finanz.ru/novosti/aktsii/sankcii-razorili-odin-iz-krupneyshikh-hi-tech-proektov-rossii-1027629159

Все-таки санкции против Новатэка близко!

Финансовый директор Новатэка Марк Джитвей: «Мы не будем заложниками американских санкций. Новатек построит все технологии и оборудование в России в целях своей защиты...»

jata,

Хорошо бы, чтоб «Новатек построит все технологии и оборудование в России в целях своей защиты...»

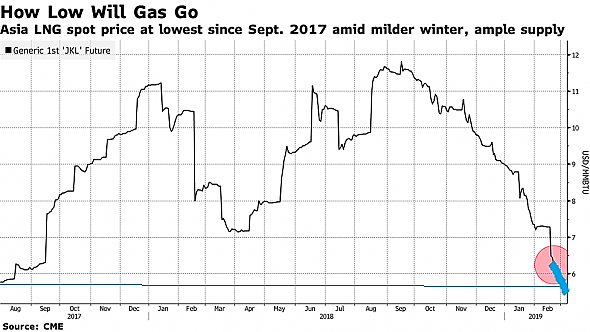

Может правда статься, что к тому моменту цена на СПГ будет вот такой:

В этой ситуации, при ресурсно-экспортной экономике, даже инвестиции в производство, вероятнее всего, будут слабо окупаемы. А в RnD — неокупаемы вовсе.

Имхо, нужно развивать внутренний рынок, улучшать жизнь людей. Для этого у людей должны быть реальные доходы. К сожалению, у нас 5 лет — падение.

Благодарим Тимофея за исходный график.

Цены билетов пошли на взлет

Авиаперевозчики пытаются компенсировать расходы на топливо

www.kommersant.ru/doc/3894911

Кто то покупает нефть причем не кислыми объемами на миллиарды

Кто то покупает нефть причем не кислыми объемами на миллиарды, заявки из стакана не убирает уже 3 по счету заявка на 30-40к лотов

читать дальше на смартлабе

Российский гигант «Газпром» намерен выделить на постройку Амурского газоперерабатывающего завода колоссальную сумму, превышающую в разы затраты, связанные с сооружением Крымского моста.

Если создание данной транспортной коммуникации обошлось в примерно 230 млрд. руб., то возведение ГПЗ потребует 320 млрд. руб. При этом это только те средства, которые планируется направить в текущем году. Его строительство ведется с 2015 года и всего на него уйдет до 950 млрд. руб. Столь огромные вложения вызваны масштабностью поставленной задачи: Амурский ГПЗ должен стать крупнейшим в РФ и вторым по мощности в мире предприятием по переработке природного газа.

finobzor.ru/75343-v-razy-dorozhe-krymskogo-mosta-amurskiy-gpz-stanet-vtorym-v-mire.html?utm_referrer=https%3A%2F%2Fzen.yandex.com

Реально строительная компания.

Enel вложится в модернизацию. Компания потратит до 12 млрд руб. на обновление двух ГРЭС

По данным “Ъ”, энергокомпания «Энел Россия», подконтрольная итальянской Enel, планирует выставить на первый отбор модернизации старых ТЭС в 2022–2024 годах проекты стоимостью до €140–160 млн. На эти средства компания планирует заменить оборудование на Невинномысской и Среднеуральской ГРЭС. Мощности Рефтинской ГРЭС, которую Enel планирует продать, выставляться не будут. Аналитики отмечают, что у ГРЭС компании довольно высокие шансы пройти отбор.

www.kommersant.ru/doc/3896416