комментарии khornickjaadle на форуме

-

Планируемый объём производства изопренового каучука в 420000 тонн в год не является чем-то необычным для НКНХ. До начала эры пластиков на предприятии (2003 год), именно каучук из изопрена был основным продуктом производства — его выпускалось в районе 400000 тонн в год с 1980 по 1985 год. Затем, к кризису 1998 года, установки по выпуску изопренового каучука были выведены из эксплуатации и его производство упало до уровня 100000 тонн в год. Сейчас НКНХ снова нарастил производство до 330000 тонн в год. Источник ПАО-НКНХ-2210215.pdf

Планируемый объём производства изопренового каучука в 420000 тонн в год не является чем-то необычным для НКНХ. До начала эры пластиков на предприятии (2003 год), именно каучук из изопрена был основным продуктом производства — его выпускалось в районе 400000 тонн в год с 1980 по 1985 год. Затем, к кризису 1998 года, установки по выпуску изопренового каучука были выведены из эксплуатации и его производство упало до уровня 100000 тонн в год. Сейчас НКНХ снова нарастил производство до 330000 тонн в год. Источник ПАО-НКНХ-2210215.pdf

Правда потом, со временем, он поумнел маленько. И рост в 5 раз стал откладывается на долгосрочную перспективу

tass.ru/ekonomika/6116779

«Россети» рассчитывают на рост капитализации в пять раз к 2025-2030 годам

Генеральный директор Павел Ливинский сообщил, что компания может представить предложения по изменению дивидендной политике «Россетей» в Минэнерго РФ до апреля 2019 года

СОЧИ, 14 февраля. (видимо, 19 года — даты нет) /ТАСС/. «Россети» рассчитывают на увеличение акционерной стоимости в пять раз к 2025-2030 годам, в том числе за счет программы цифровизации электросетей. Об этом сообщил в ходе выступления на сессии в рамках Российского инвестиционного форума генеральный директор компании Павел Ливинский

«Изменение регуляторики и всех тех инновационных решений — в цене в пять раз мы должны увеличится. Целевой срок — до 2025-2030 годов. Если сравнить с зарубежными аналогами, то мы должны стоить в 12 раз дороже, если сравнить с пятью крупнейшими мировым электросетевыми компаниями. Если у нас будет капитализация 1 трлн рублей, то это очень подтолкнет нас в развитии», — сказал он.

Ливинский добавил, что стоимость компании с момента создания «Россетей» все время падала, но в последние месяцы наблюдается рост стоимости акций.

«Та дивидендная доходность, которую мы платим — 2,5%, а в среднем по рынку она — 7,5% в России. Мы должны платить дивиденды в три раза больше, чтобы соответствовать стоимости акций — это опять изменения: долгосрочные тарифы, экономически обоснованная плата за техприсоединение, сетевой резерв», — сказал глава «Россетей».

Представитель компании сообщил журналистам, что компания может представить предложения по изменению дивидендной политике «Россетей» в Минэнерго РФ до апреля 2019 года.

Совет директоров компании «Россети» в декабре 2018 года одобрил концепцию «Цифровая трансформация 2030». Программа реализуется, в том числе в «МРСК Центра», «МРСК Сибири», «МРСК Северо-Запада».

Реализация концепции позволит снизить операционные и инвестиционные расходы компании, сократить потери электроэнергии, повысить надежность, доступность электроснабжения и создать набор дополнительных услуг для клиентов.

ZaPutinNet, К 2030 году может дойти до 5 рублей обычка. Выручка будет 2 триллиона, а капа 1 триллион.

khornickjaadle, Блин, чувак, Россия это не та страна где стоит загадывать на 10 лет вперёд. Мне кажется ещё 10 лет «стабильности» народ не выдержит

ZaPutinNet, Вот по госам таки можно прогнозировать, если власть поменяется, то госы останутся. Народ выдержит.Правда потом, со временем, он поумнел маленько. И рост в 5 раз стал откладывается на долгосрочную перспективу

tass.ru/ekonomika/6116779

«Россети» рассчитывают на рост капитализации в пять раз к 2025-2030 годам

Генеральный директор Павел Ливинский сообщил, что компания может представить предложения по изменению дивидендной политике «Россетей» в Минэнерго РФ до апреля 2019 года

СОЧИ, 14 февраля. (видимо, 19 года — даты нет) /ТАСС/. «Россети» рассчитывают на увеличение акционерной стоимости в пять раз к 2025-2030 годам, в том числе за счет программы цифровизации электросетей. Об этом сообщил в ходе выступления на сессии в рамках Российского инвестиционного форума генеральный директор компании Павел Ливинский

«Изменение регуляторики и всех тех инновационных решений — в цене в пять раз мы должны увеличится. Целевой срок — до 2025-2030 годов. Если сравнить с зарубежными аналогами, то мы должны стоить в 12 раз дороже, если сравнить с пятью крупнейшими мировым электросетевыми компаниями. Если у нас будет капитализация 1 трлн рублей, то это очень подтолкнет нас в развитии», — сказал он.

Ливинский добавил, что стоимость компании с момента создания «Россетей» все время падала, но в последние месяцы наблюдается рост стоимости акций.

«Та дивидендная доходность, которую мы платим — 2,5%, а в среднем по рынку она — 7,5% в России. Мы должны платить дивиденды в три раза больше, чтобы соответствовать стоимости акций — это опять изменения: долгосрочные тарифы, экономически обоснованная плата за техприсоединение, сетевой резерв», — сказал глава «Россетей».

Представитель компании сообщил журналистам, что компания может представить предложения по изменению дивидендной политике «Россетей» в Минэнерго РФ до апреля 2019 года.

Совет директоров компании «Россети» в декабре 2018 года одобрил концепцию «Цифровая трансформация 2030». Программа реализуется, в том числе в «МРСК Центра», «МРСК Сибири», «МРСК Северо-Запада».

Реализация концепции позволит снизить операционные и инвестиционные расходы компании, сократить потери электроэнергии, повысить надежность, доступность электроснабжения и создать набор дополнительных услуг для клиентов.

ZaPutinNet, К 2030 году может дойти до 5 рублей обычка. Выручка будет 2 триллиона, а капа 1 триллион.Мировое производство натурального каучука за первые четыре месяца составило 3,954 млн тонн, в прошлом году было произведено 4,165 млн тонн каучука, сообщают СМИ.

При этом мировое потребление этого сырья при этом выросло за первые четыре месяца года на 1%, до 4,591 млн тонн.

Страны-поставщики натурального каучука также продолжают сокращать объемы экспорта сырья в рамках ранее согласованной программы AETS. Программа AETS, согласованная Таиландом, Индонезией и Малайзией, должна уменьшить экспорт натурального каучука на 240 тыс. тонн за четырехмесячный период, начиная с 1 апреля 2019 года, чтобы поддержать цены на сырье на международном рынке.

По данным International Rubber Study Group, мировое потребление каучука в 2018 году выросло на 3,2% до 29,3 млн тонн. Ожидалось, что в 2019 году тенденция сохранится, а общий спрос на каучуки вырастет на 2,5% до 30,03 млн тонн.

Rondine, Получается, что рынок натурального каучука примерно половину рынка занимает. НКНХ может спокойно увеличивать производство изопрена до 420 тыс. тонн в год и не входить ни в какие альянсы.

Мне интересно насколько вниз завтра грохнемся и будем ли завтра дальше вниз лететь… может есть смысл сегодня выйти и прикупить завтра подешевле?

ocean drive, Ну, 75 там уровень просматривается по ТА на днёвках.

Аналитики РДВ не единственные, кто верит в огромный потенциал Новатэка. Сегодня акции Новатэка купила… Арсагера! Купили почти на хаях, считают компанию в перспективе недооцененной.

Александр Мальцев, А сколько купили? Странно, они вроде недооценённые бумаги берут.

У них там налички 3.5 триллионов. Они вообще где и в чем? И когда их будут использовать или выводить.

Серёга Ростовский, В валюте. Госбанки в основном.

khornickjaadle, это компания — хедж против ослабления рубля. Наличка накопилась конкретно!

После див. отсечки — сильно упадет — какие мысли?

ocean drive, Нет мыслей, есть интерес посмотреть куда кубышку направят. Если на дивы, то успеть сесть в дивидендный поезд.

khornickjaadle, а должны направить в обозримом будущем?

Davokad, Пока никаких новостей нет. По факту надо будет смотреть.У них там налички 3.5 триллионов. Они вообще где и в чем? И когда их будут использовать или выводить.

Серёга Ростовский, В валюте. Госбанки в основном.

khornickjaadle, зачем им столько валюты?

Серёга Ростовский, Денег много не бывает! Если честно, не знаю.У них там налички 3.5 триллионов. Они вообще где и в чем? И когда их будут использовать или выводить.

Серёга Ростовский, В валюте. Госбанки в основном.

khornickjaadle, это компания — хедж против ослабления рубля. Наличка накопилась конкретно!

После див. отсечки — сильно упадет — какие мысли?

ocean drive, Нет мыслей, есть интерес посмотреть куда кубышку направят. Если на дивы, то успеть сесть в дивидендный поезд.Как думаете, почему префы так сильно подтянули к обычке до минимума в %?

Григорий, С марта, сразу после объявления супердив, префа выросла на 100%, обычку так не смогли поднять, вот и сократился спред.У них там налички 3.5 триллионов. Они вообще где и в чем? И когда их будут использовать или выводить.

Серёга Ростовский, В валюте. Госбанки в основном.

Предоставление налоговых льгот для нового СП Роснефти и Нефтегазхолдинг будет сложным процессом — Sberbank CIB

«Роснефть» и «Нефтегазхолдинг» планируют создать СП в Арктике, в состав которого войдут принадлежащие «Роснефти» Тагульское, Сузунское и Лодочное месторождения, а также Пайяхское месторождение Нефтегазхолдинга. Как сообщают СМИ, плановый объем добычи нефти этого СП составляет до 100 млн т. Компании планируют соединить месторождения и построить новый арктический порт для транспортировки нефти по Северному морскому пути. По информации Ведомостей, компании обратились с просьбой предоставить дополнительные налоговые льготы для строительства объектов инфраструктуры (в том числе порта). Источники Ведомостей сообщают, что правительство рассматривает несколько вариантов льгот, в том числе возможность снижения НДПИ на 85% или обнуления ставки НДПИ и налога на прибыль, пока СП не обеспечит внутреннюю норму доходности на уровне 17,3%.

Нас не удивили сообщения о том, что компании обратились за дополнительными налоговыми льготами. «Роснефть» уже получила однократную льготу по НДПИ для Самотлорского месторождения и попросила еще более значительных льгот для Приобского месторождения. Напомним, что в текущем году на встрече с президентом Владимиром Путиным глава «Роснефти» Игорь Сечин сообщил, что компания планирует создать арктический кластер (включающий Ванкорский кластер месторождений, а также геологоразведочные проекты, в том числе на Таймыре) с потенциальным ежегодным объемом добычи до 100 млн т (2 млн барр./сут) к 2030 году. Нефть с этих месторождений будет транспортироваться по Северному морскому пути. Эти планы предполагают существенную активизацию как геологоразведочных работ, так и строительства инфраструктуры в Арктике.

Авто-репост. Читать в блоге >>>

stanislava, Если добьются рентабельности по ЧП 17,5%, то это очень неплохая рентабельность.Основными претендентами на обратный акциз по этану является «РусГазДобыча» с проектом по производству олефинов из этана в Ленинградской области и Амурский ГХК СИБУРа. Я так понял это критично, тк финмодель по ЭП 1200 НКНХ слетит полностью. Проблема в том, что ТАИФ не является ВИНКОМ и от налогового манёвра ТАИФ НК уже 9 млрд руб. убытка имеет, который переносится на внутрихолдинговых потребителей нафты постепенно. И даже обратный акциз на нафту при введении обратного акциза на этан не спасает. У ТАИФ отобрали на этапе нефти, чуть вернули на этапе нафты, 0 результат. А переработчикам этана дали сразу обратный акциз на этан. Это раз.

Второе, как себе представляете решение проблемы через увеличение переработки нафты для ЭП1200 при наличии паспортных данных по объёму нафты на вход?

Rondine, Там есть ещё вариант увеличения переработки ШФЛУ и СУГ на существующих мощностях ЦГФУ. Мощности сейчас недозагружены. По одним данным на 0,6 млн. тонн, по другим — на 2 млн. тонн. После запуска КГПТО ТАИФ-НК подкинет 200-300 тыс. тонн СУГ, может с ТАНЕКО что-нибудь перепадёт после увеличения переработки на 5 млн. тонн.

khornickjaadle, вы так серьёзно спорите, как будто имеете доступ к экономическому обосновснию проектов. Как будто действительно способны просчитать рентабельность нкнх в сравнении с запсибневтехимом сибура. Но разве это так работает? Разве возможно предсказать эффективность этих заводов не имея полной информации об акцизах, производстве и о лоббировании. Кто ближе кремлю татарстан или сибур? Вы точно знаете?

Саша Пушкин, Всей информацией не владеет никто, а чем больше спорящих, тем точнее информация о предмете спора. Более того, некоторой информации просто нет. Например, неизвестна стоимость ЭП-1200, но была известна смета Запсиба. Отсюда можно сделать сравнительный анализ и приблизительно определить стоимость строительства ЭП-1200. По расстоянию до Кремля — оно одинаково и для Запсиба и для ЭП-1200, так как оба проекта включены в Программу развития нефтехимического комплекса России до 2030 года.

www.rbc.ru/business/10/07/2019/5d26245f9a79471c783aed66

Доходы «Газпрома» от экспорта газа за квартал упали на 40%

Если в первом квартале монополист на продаже российского газа за рубеж заработал более $14 млрд, то во втором — меньше $9 млрд. Годом ранее доходы от экспорта составляли, соответственно, $12,7 млрд и $11 млрд

Компания «Газпром» во втором квартале 2019 года получила от экспорта российского газа на 38% меньше доходов, чем в первом квартале текущего года. Такие данные содержатся в статистике платежного баланса России, обнародованной Центробанком. Первыми на нее обратили внимание «Открытые медиа».

Согласно представленным данным, в первом квартале этого года было экспортировано российского газа на $14,1 млрд, в то время как во втором — всего на $8,7 млрд. Для сравнения, в 2018 году доходы от экспорта природного газа в первом и втором кварталах составили, соответственно, $12,7 млрд и $11 млрд.

С чем связано снижение доходов от экспорта российского газа, в материалах ЦБ не уточняется. Сам «Газпром» пока не отчитывался за второй квартал текущего года.

Представитель «Газпрома» от комментариев отказался.

Владелец компании Lombi Gas Marketing & Trading s.r.o. Роман Мацаев заявил РБК, что основная причина падения экспортной выручки «Газпрома» — снижение цен на газ весной текущего года с €18–20 за 1 МВт·ч на хабе TTF в марте до €15–16 в апреле. При этом в отдельные числа мая цена на газ падала ниже €10 за 1 МВт·ч (при €9 за 1 МВт·ч наступает рентабельность продажи американского СПГ в Европу). При этом в апреле-мае «Газпром» наращивал экспорт газа не только потребителям, но и в целях закачки в собственные европейские подземные хранилища газа. Кроме того, в этот период Турция снижала покупку российского газа.

Падение выручки может быть связано с ростом гибкости контрактов «Газпрома», заявила РБК консультант VYGON Consulting Екатерина Колбикова. «Компания в последнее время увеличивала спотовую составляющую в контрактах с крупными европейскими потребителями. В первом-втором кварталах 2019 года на крупнейших европейских хабах действительно наблюдался более существенный провал газовых котировок — в среднем на 37% по сравнению с 23% в первом-втором кварталах 2018 года, при этом нефтяные цены с временным лагом демонстрировали небольшой рост», — сказала она. Кроме того, по ее словам, нельзя исключать эффекта действий «Газпрома» по удвоению запасов газа в европейских ПХГ. Сохранение экспорта газа во втором квартале 2019 года на уровне первого квартала 2019 года могло произойти из-за ускоренной закачки газа в хранилища, тогда как в весенне-летний сезон экспорт газа, как правило, снижается, добавила эксперт.

Подробнее на РБК:

www.rbc.ru/business/10/07/2019/5d26245f9a79471c783aed66

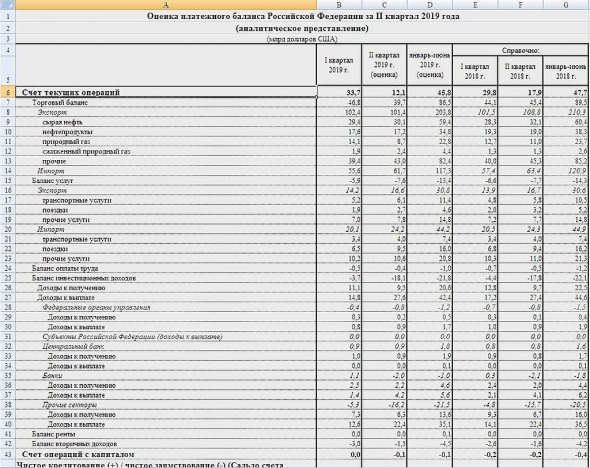

Видимо имеется ввиду вот эта картинка

ZaPutinNet, Поэтому и надо развивать газохимию, перерабатывать больше сырья, не продавать сырьё, а продавать продукцию из этого сырья. Для Европы это плюс — дешёвый газ, ниже издержки производства.Проект строительства завода по производству метанола в Нижнекамске не прошел публичные слушания

m.business-gazeta.ru/news/431000

Станислав, Отправлен на доработку, 82 голоса — ЗА, 35 — против.Основными претендентами на обратный акциз по этану является «РусГазДобыча» с проектом по производству олефинов из этана в Ленинградской области и Амурский ГХК СИБУРа. Я так понял это критично, тк финмодель по ЭП 1200 НКНХ слетит полностью. Проблема в том, что ТАИФ не является ВИНКОМ и от налогового манёвра ТАИФ НК уже 9 млрд руб. убытка имеет, который переносится на внутрихолдинговых потребителей нафты постепенно. И даже обратный акциз на нафту при введении обратного акциза на этан не спасает. У ТАИФ отобрали на этапе нефти, чуть вернули на этапе нафты, 0 результат. А переработчикам этана дали сразу обратный акциз на этан. Это раз.

Второе, как себе представляете решение проблемы через увеличение переработки нафты для ЭП1200 при наличии паспортных данных по объёму нафты на вход?

Rondine, Там есть ещё вариант увеличения переработки ШФЛУ и СУГ на существующих мощностях ЦГФУ. Мощности сейчас недозагружены. По одним данным на 0,6 млн. тонн, по другим — на 2 млн. тонн. После запуска КГПТО ТАИФ-НК подкинет 200-300 тыс. тонн СУГ, может с ТАНЕКО что-нибудь перепадёт после увеличения переработки на 5 млн. тонн.

Лензолото — убыток по РСБУ в 1 п/г против прибыли годом ранее

Лензолото — убыток по РСБУ в 1 п/г против прибыли годом ранее

отчет

Авто-репост. Читать в блоге >>>

редактор Боб, Выручка 51 тыс. руб. за полгода, нехило, однако…

khornickjaadle, Интересно откуда там вообще выручка? Их основной доход получение дивидендов с низовой компании они сами вообще ничего не добывают.

Когда их поднимут? Проценты к получению это наверное всё же не дивы, а проценты за кредит скорее всего. А вот 365 млн прочих расходов прискорбно. Возможно это благотворительность. Неплохо бы кто из знающих объяснил.

Потеряев А.А., Так это холдинг, не знал. Написано, что вид деятельности это добыча руд.

Всё, вышел, надоел этот боковик последнее время, да и в стакане слишком много заявок на продажу. Кто что думает, лучше бакс прикупить пока снижается или в облиги лезть — что лучше из этих 2-х вариантов?

ZaPutinNet, Стрёмно как-то бакс покупать, Трамп грозится интервенции начать на скупку евро.

khornickjaadle, т.е. думаешь рубль будет ещё укрепляться?

ZaPutinNet, Ну да, немного может укрепиться.Всё, вышел, надоел этот боковик последнее время, да и в стакане слишком много заявок на продажу. Кто что думает, лучше бакс прикупить пока снижается или в облиги лезть — что лучше из этих 2-х вариантов?

ZaPutinNet, Стрёмно как-то бакс покупать, Трамп грозится интервенции начать на скупку евро.

Чтобы купить акции, выберите надежного брокера: