ЯТЭК судится с английской фирмой пока бенефициар сидит под арестом

долг.рф/news/bankrotstvo_kompaniy/yatek_suditsya_s_angliyskoy_firmoy_poka_benefitsiar_sidit_pod_arestom/

Navi, Перенесли на 19 сентября рассмотрение заявления.

ЯТЭК судится с английской фирмой пока бенефициар сидит под арестом

долг.рф/news/bankrotstvo_kompaniy/yatek_suditsya_s_angliyskoy_firmoy_poka_benefitsiar_sidit_pod_arestom/

Не всё так безнадёжно, могут и ввести обратный акциз на СУГ. «Законопроект о введении обратного акциза на сжиженный углеводородный газ (СУГ) находится на завершающей стадии разработки, сообщил журналистам вице-премьер Дмитрий Козак во время визита на ГОК „Апатит“ (входит в группу ФосАгро)» tass.ru/ekonomika/6792553

khornickjaadle, а где он на производстве в НКНХ?

Подскажите пожалуйста почему Сургут не растёт?

Да прокопался в отчетности и графиках все увидел, всем спасибо! Как думаете в долгосрок префы стоит брать по текущей цене?

tonimontana, обычка. Сам я префу держу.

prnt.sc/oxk36t

prnt.sc/oxk8st

prnt.sc/oxkemu

Rondine, По обычке у меня по расчётам замедление роста. Если после кризиса 2008 цена выросла примерно в 33 раза, то в следующие 11 лет по чертежу получается 3-3,5 раза от текущих, что слабо.

khornickjaadle, чета слабовато по обычке. Чертёж выкладывай. Я свои ниже выложил

Видимо, ввод КГПТО у ТАИФ НК откладывается на период строительства печи нагрева для КГПТО. До конца года, как говорил Шигабутдинов, не введут

rupec.ru/news/41930/

Да прокопался в отчетности и графиках все увидел, всем спасибо! Как думаете в долгосрок префы стоит брать по текущей цене?

tonimontana, обычка. Сам я префу держу.

prnt.sc/oxk36t

prnt.sc/oxk8st

prnt.sc/oxkemu

Ещё есть мнения?

Понятно, как вообще эта контора надёжна, смотрю у них не так давно обвал был на графике, что там было за падение?

Понятно, как вообще эта контора надёжна, смотрю у них не так давно обвал был на графике, что там было за падение?

Евдокимов Сергей, А вот внимательно посмотрел. По моему мнению есть 2 неточности и 1 ошибка:

неточность №1 — доход от основной деятельности по РСБУ 1П19 = 212. То есть за год получаем 425-430, т.к. второе полугодие всегда лучше первого по всем стат.данным. У вас 392.

Разница = +30

неточность №2 — доход от %% по РСБУ за 1П2019 составил 59, при этом за 1-ый квартал 29, а за второй уже 30. За 2018 %% доход составил 106. То есть идет рост каждый квартал. Рост связан с увеличением валютной и рублевой составляющей на счетах. Таким образом, %% доход за 2019 считаем 120-125, но никак 118.

Разница = +3

Ошибка №1 — По моему мнению, Вы считаете курсовую разницу БЕЗ УЧЕТА прироста валюты на счетах. На 31.12.2018 валюты на счетах было 46,4млрд долларов (3222 млрд. рублей). На 30.06.2019 валюты на счетах уже было 47,5 млрд долларов (2995 млрд.рублей). При этом, прирост валюты произошел только за второй квартал. В первом квартале валюту не клали, все шло в рубли. Этим и объясняется очень хорошая прибыль в рублях (128 млрд.) за первый квартал.

Таким образом, я полагаю, что валюта на счетах к 31.12.2019 станет = 46,4 + (47,5-46,4)*2 = 48,6 — 49,0 (с учетом роста валюты больше во втором квартале).

С учетом выплаты долгов компаниями РФ в декабре 2019 (11 млрд) и с учетом того, что в бюджете заложен курс нефти = 4170 рублей за 1 баррель, я полагаю, что курс будет 67,5 с учетом текущих котировок.

Таким образом, получаем на 31.12.2018 = 46,4*69,47 = 3222, а на 31.12.2019 = 48,8*67,5 = 3294. РАЗНИЦА = +72

ПРИ КУРСЕ 69, РАЗНИЦА = +145 итого разница при курсе 69 между расчетами = 30+3+145 = 178 млрд, что для дивиденда = 1,35 рубля

По налогу на прибыль — согласен.

ВАШИ КОММЕНТАРИИ?

BeTr1, Ок. Комментарий по 1-ой «неточности»:

Вы берете за основу продажи первого квартала и множите на 4. Так ?

Это очень грубый расчет. И он не подтверждается рыночной тенденцией.

Посмотрите сюда:

P/S/ Картинка принадлежит пользователю DaBro

Далее продолжать?

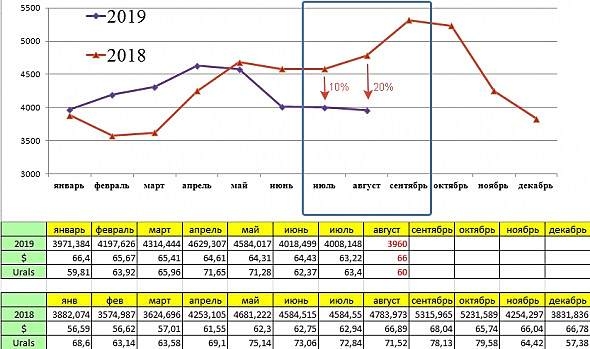

Евдокимов Сергей, Неправильная интерпретация моих расчетов. За основу прибыли по основной деятельности я беру данные ДВУХ кварталов. Вы правы, что выручка по основной деятельности во втором квартале меньше, чем в 2018 году. Это так. При расчете я учитываю постоянный РОСТ прибыли и выручки по основной деятельности за последние 3 года. Данные от пользователя DaBro мне ничего не говорят. Я рассчитываю свои результаты из данных по бухгалтерских отчетов, взятых с официального сайта Сургута. Откуда берет помесячные данные DaBro мне неизвестно.

Дальше конечно же продолжать. Ведь дальше самое интересное: ПУНКТ 3 — рублевая оценка валютной составляющей. В этом и есть главное расхождение между нашими расчетами. Прокомментируйте, пожалуйста, мой расчет валютной составляющей.

BeTr1, >> Данные от пользователя DaBro мне ничего не говорят.

Вы не признаете важность стоимости рублебочки нефти для прибыли нефтедобывающей компании ?

Ну я тогда не знаю… мы вряд ли далее поймем друг друга.

Вы расчитываете будущую прибыль на основании уже свершившихся фактов.

Я вам показываю, что те факты были при других значимых рыночных обстоятельствах. А сейчас они поменялись. И не в лучшую для прибыли сторону.

Вы говорите, что вам «наплевать» на эти обстоятельства, они вам ни о чем не говорят, важна официальная бухгалтерия !

А мне не наплевать. Посему делайте свои выводы. Я — свои. Время рассудит...

Евдокимов Сергей, Вы избегаете ответов на конкретные вопросы и пытаетесь обсуждать вопросы не имеющие прямого отношения к расчетам. Пожалуйста, прокомментируйте ПУНКТ 3 — оценка валютной составляющей. В этом пункте главное расхождение между нашими расчетами.

По поводу рублевочки я Вам дал свой ответ — прибыль Сургута зависит не только от стоимости нефти, так как он занимается еще и ее переработкой. Вы искажаете мои слова — я не говорил, что на что-то или кого-то наплевать. ВНИМАТЕЛЬНО ПОСМОТРИТЕ НА ГРАФИКИ DABRO — ОНИ СИММЕТРИЧНЫ ДО МАЯ (4 МЕСЯЦА) ПРЕВОСХОДСТВО 2019 ГОДА, А С МАЯ ПО АВГУСТ — ПРЕВОСХОДСТВО 2018 ГОДА.

При этом, выручка за 1П19 больше, чем 1П2018 на 11%, а прибыль на 8%. Какие вопросы.

ЕЩЕ РАЗ: ПРОШУ ВАС ПРОКОММЕНТИРОВАТЬ МОИ РАСЧЕТЫ ПО ОЦЕНКЕ ВАЛЮТНОЙ СОСТАВЛЯЮЩЕЙ СУРГУТА ПУНКТ 3.

СПАСИБО!

BeTr1, что вы хотите, чтобы я прокоментировал? Просто не пойму.

Вы пишите: ПРИ КУРСЕ 69, РАЗНИЦА = +145 итого разница при курсе 69 между расчетами = 30+3+145 = 178 млрд, что для дивиденда = 1,35 рубля

Я же утверждаю, что при курсе 69,8 курсовая разница (т.е. курсовой доход/убыток) будет равен нулю, а никакие ни 178 ярдов !

Т.е. прибыль будет только от операционной деятельности (продажи нефти и нефтепродуктов) + % с депозитов.

P/S/ и дивиденД у вас как-то неправильно посчитан ))

Евдокимов Сергей, справедливости ради, коллега имеет ввиду то, что неплохо бы ещё учесть переоценку тех долларов, которые куплены в 2019 году по курсу 63-65р.

Sergey_Sergeevich, да ради бога. Кто ж против? Если вам известно — считайте конечно. У меня таких данных нет.

Евдокимов Сергей, Я представил эти данные за первое полугодие 2019 года, исходя из финансовых отчетов.

Вот эти данные:

на 01.01.2019 — величина валютного резерва = 46,4 млрд. долларов

на 01.04.2019 — величина валютного резерва = 46,4 млрд. долларов

на 01.07.2019 — величина валютного резерва = 47,5 млрд. долларов

В общем, за четыре года с 01.01.2015 по 01.01.2019 прирост валютного резерва составил 6 млрд. долларов. При этом:

в 2015 году = + 0,9 млрд.

в 2016 году = + 0,6 млрд.

в 2017 году = + 2,3 млрд.

в 2018 году = + 2,2 млрд.

ОЖИДАЕМАЯ ВЕЛИЧИНА ВАЛЮТНОГО РЕЗЕРВА

на 01.10.2019 — величина валютного резерва = 48,4 млрд. долларов

на 01.01.2020 — величина валютного резерва = 48,8 млрд. долларов

подскажите, какое количество акций по Сберу можно купить по рынку одной заявкой?

С трудом верится, что РТ согласится потерять такой кусок доходов в бюджет. Налог на прибыль у НКНХ 5-6 млрд руб. в год. На мой взгляд, форма 2 и порядок ее заполнения при применении налогоплательщиком ИНВ не изменится, тк ИНВ уменьшает лишь сумму налога на прибыль к уплате, но не является «расходом» и не уменьшает при начисленную на первом шаге налог на прибыль.

Пишут, что амортизация перестанет начисляться. Амортизация в форме 2 является расходом и при отмене начисления прибыль вырастит

www.kommersant.ru/doc/4066407

Rondine, Из 100 млрд. руб. доходов в бюджет по налогу на прибыль, примерно 60 млрд. руб. перечисляет только одна Татнефть, то есть фактически вычет отъест меньше, чем 40 млрд. руб. Татнефть вычет не затрагивает. Последние два года бюджет РТ профицитен: в 2017 году плюс 13 млрд. руб., в 2018 году плюс 4,6 млрд. руб. Уже накопилось 17,6 млрд. профицита. Раньше, возможно, при дефиците, республика занимала для покрытия дефицита. То есть, может появиться дефицит бюджета после принятия закона А. Бикмурзина, но небольшой. Думаю, есть шансы и неплохие, что закон будет принят.

khornickjaadle, татары жадные до денег, поживем — увидим. Вот выдержка из Шигабутдиновского интервью

Когда мы обсуждали с руководством республики программу развития производства, в ней было предусмотрено временное уменьшение безвозмездной финансовой поддержки благотворительных проектов, но с последующим восстановлением и даже увеличением. Потому что инвестиционный цикл в нефтехимии нельзя на полпути останавливать. Программа должна быть обязательно выполнена. А для того чтобы обеспечить гарантии финансирования, нужно оставаться в пределах банковских требований по отношению долг/EBITDA. При этом если в 2018 г. отчисление налогов и платежей в республиканский бюджет составило 17 млрд руб., то в дальнейшем начиная с 2021 г. эта цифра ежегодно будет увеличиваться минимум на 5 млрд и к 2030 г. составит порядка 76 млрд руб. в год. Соответственно, вырастут и суммы, которые группа ТАИФ планирует направлять на реализацию благотворительных проектов в Татарстане.

А руководство республики говорит: посмотрите, нельзя ли каким-то образом не уменьшать, а если уменьшать – лишь чуть-чуть. В чем тоже есть железная логика и справедливость: я сегодня живу, он сегодня живет. Завтра нас не будет, а почему мы должны сегодня лишать людей каких-то возможностей? Поэтому сейчас вместе работаем над этой программой – каким образом оптимизировать расходы.