Взял 106 Флот. Да уж, 80 уже наверное не дождаться…

khornickjaadle, цель какая?

Михаил Каширский, Теперь 225. Но, если на 80 уйдёт, то усреднюсь с целью 240.

Взял 106 Флот. Да уж, 80 уже наверное не дождаться…

khornickjaadle, цель какая?

«Магнит» прекратит возить продукты до магазинов фурами

www.yugopolis.ru/news/magnit-prekratit-vozit-produkty-do-magazinov-furami-122513

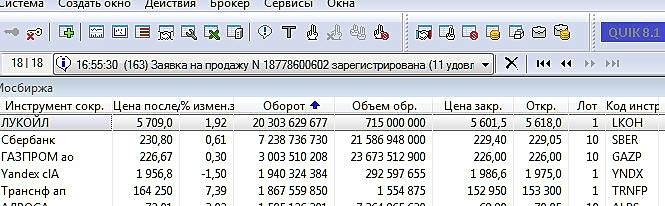

Прошу прощения за тупой вопрос (на фондовом рынке всего 3 месяца), но как суточный оборот акций может быть больше объема обращения?

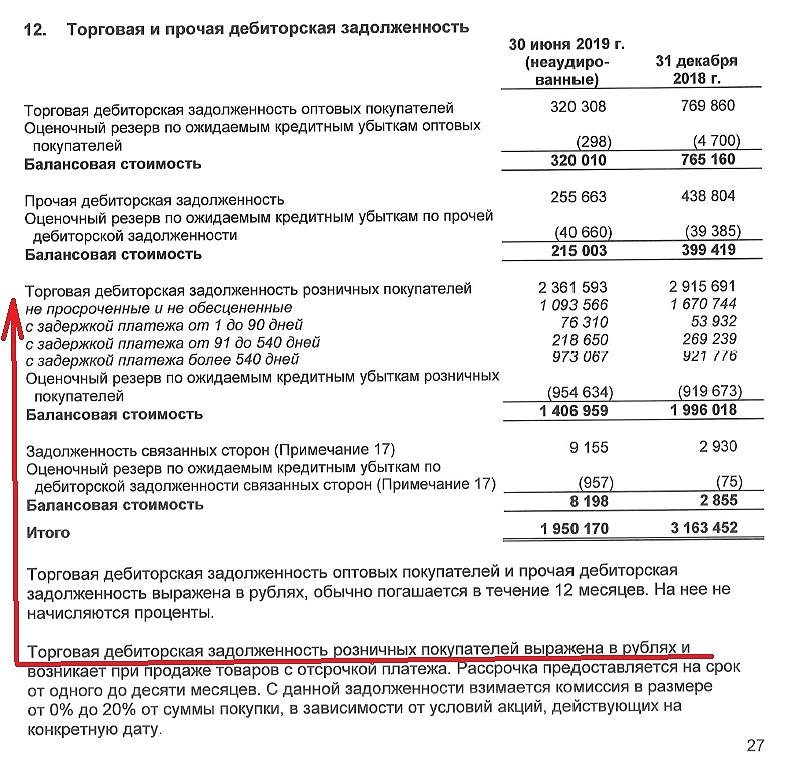

3way_banana_split, Ошиблись. В отчёте годовом мсфо 2018 в тыс. рублей.

khornickjaadle, благодарю! Но нифуяшечки себе «ошиблись»! Скорее всего, это намеренно, т.к. 1 ярд невозврата при выручке, емнип, в 3 с чем-то — это уже не шутки

3way_banana_split, 1 ярд, но там же резерв указан

khornickjaadle, я что-то не пойму тогда — у них на 27 странице отчета по МСФО есть данный пассаж. Т.е. выходит, что все-таки в рублях зарезервировано под убытки 954 тыс.?

obuvrus.ru/upload/iblock/7a5/6%D0%BC2019_rus.pdf

Alexhey, а где просрочка то

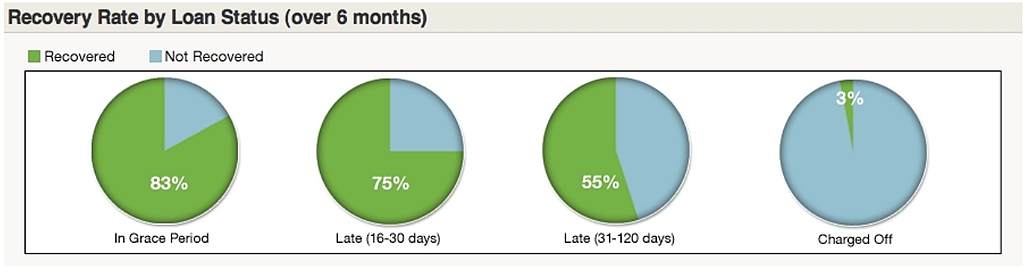

Тимофей Мартынов, так он же и сказал, что надо анализировать. Не знаю, есть ли данные по росс. статистике, но американская выглядит вот так. Т.е. все что свыше 30 дней считается проблемным. Более того, из того, что просрочено выше 6 мес (180 дней) восстанавливается только 3%. Значит, вполне можно допустить, что «Денежные займы с задержкой платежа более 540 дней» = 662 663 (тыс.руб.?), выданные Обувь Рус, практически полностью невозвратны. А в российских реалиях я бы добавил сюда и половину того, что просрочено свыше 90 дней, т.е. еще — 282/2=141. Отсюда и вывод — «просрочка приличная».

ЗЫ. А погодите — у них написано «задолженность выражена в рублях», Так это 1 млн.руб., выходит, максимум, что спишут?

Obuv Rossii Says Its Unit Places RUB 1.5 Bln Bonds

COUPON RATE IS SET AT 12% PER ANNUM

Fitch повысило рейтинг «ФСК ЕЭС» до уровня «ВВВ»

Международное агентство Fitch Ratings повысило долгосрочные рейтинги дефолта эмитента (РДЭ) в иностранной и национальной валюте «ФСК ЕЭС» с «BBВ-» до «BBВ», сообщает агентство.

Прогноз по рейтингу «стабильный».

www.finam.ru/analysis/newsitem/fitch-povysilo-reiyting-fsk-ees-do-urovnya-vvv-20191015-181157/

И это очень круто!!!

Префы в районе 70 стоят уже 3 месяца. Для инвестора это не срок. Ничего не слышно о дивах, будут или нет. По логике, если не будет див, то должны сказать об этом.

khornickjaadle, конечно, было бы спокойнее, если б Шигабудтинов (сын) обзванивал хоть раз в неделю акционеров и говорил — «Доброе утро, по дивполитике ничего не меняется, будут, как и обещали» :)) Но что есть, то есть. Запаслись терпением и ждем. Надо быть готовым, что префки около 70 будут теперь до конца зимы, т.к. дальше уже перспективы роста не такие высоковероятные, как с 50-ти, можно и подождать сгребать их (тем, кто это делал)

Smash, Смотреть на цену придётся — по дивполитике то ли 20, то ли 30% по РСБУ. Смущает, что про последний совдир совсем нет инфы, что порешали там, что со стройками.

khornickjaadle, не менее 15% там записано по памяти

Думаю общественности про стройки расскажут в годовом отчете. Чаще нет смысла, считают видимо.

Префы в районе 70 стоят уже 3 месяца. Для инвестора это не срок. Ничего не слышно о дивах, будут или нет. По логике, если не будет див, то должны сказать об этом.

khornickjaadle, конечно, было бы спокойнее, если б Шигабудтинов (сын) обзванивал хоть раз в неделю акционеров и говорил — «Доброе утро, по дивполитике ничего не меняется, будут, как и обещали» :)) Но что есть, то есть. Запаслись терпением и ждем. Надо быть готовым, что префки около 70 будут теперь до конца зимы, т.к. дальше уже перспективы роста не такие высоковероятные, как с 50-ти, можно и подождать сгребать их (тем, кто это делал)