и нефть вниз и снп пошёл, прям идеальный шторм

SellBuySell, не, при идеальном было бы уже 205 по сберу ;)

Geist, хотя да не очень, гмк вообще в плюсе пока что

SellBuySell, Cур преф тоже плюсует.

и нефть вниз и снп пошёл, прям идеальный шторм

SellBuySell, не, при идеальном было бы уже 205 по сберу ;)

Geist, хотя да не очень, гмк вообще в плюсе пока что

и нефть вниз и снп пошёл, прям идеальный шторм

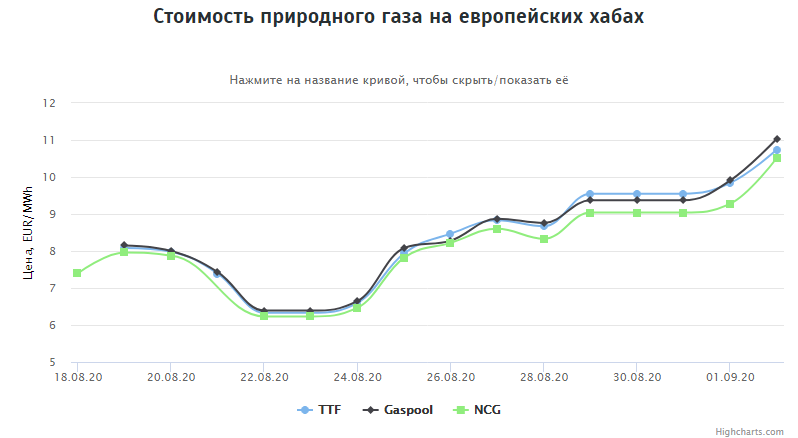

Стоимость газа на европейских хабах на 02.09.2020г: $134,74 за 1000 м3.

smart-lab.ru/uploads/images/05/04/57/2020/09/02/29bf0a.png

хаб TTF = €10,74 MWh = $134,41 за 1000 м3

хаб Gaspool = €11,04 MWh = $138,16 за 1000 м3

хаб NCG = €10,52 MWh = $131,65 за 1000 м3

они случайно не собираются его продать? 👇

ТАИФ подвёл итоги 2019 года. В частности, по НКНХ планируется инвестировать 730 млрд. руб. до 2030 года. Это две очереди ЭП-600. Выручку ожидают 347 млрд. руб., EBITDA 114 млрд. руб. Источник realnoevremya.ru/articles/179448-gruppa-taif-podvela-itogi-finansovo-hozyaystvennoy-v-2019-g

ровно три месяца на индексе РТС нет никакого внятного тренда

Объем торгов — 12: 10 — Яндекс и Детский мир обогнали Лукойл и Газпром…

Примерный расклад акционерного капитала ОР. Всего 113 млн. акций. А. Титов — 56,5 млн. штук, нерезы институционалы TOP20 — 12,1 млн. штук (morningstar.com/stocks/misx/obuv/ownership), нерезы фонды TOP20 — 12,4 млн. штук, российские физические лица — 20,3 млн. штук (со слов А. Титова), остальные — 12,7 млн. штук. К остальным могут относиться оставшиеся нерезы, которые не вошли в ТОП20 нерезов и российские юридические лица.

khornickjaadle, За 2 недели нерезы слили 2,3 млн. штук (TOP 20 владеющих институционалов и фондов). На 1 сентября 2020 года нерезы фонды 11,0 млн. штук, нерезы институционалы 11,2 млн. штук. В сумме у них акций на руках примерно на 750 млн. руб.

Себестоимость поставок американского СПГ на европейский рынок увеличилась до $224 за тыс.куб.м.

♻️Обновляю расчет экономики поставок на европейский рынок американского СПГ(Henry Hub) в соотв. с моделью Сколково (https://energy.skolkovo.ru/downloads/documents/SEneC/Monitoring/SKOLKOVO_EneC_Monitoring_Gaz_2020-01.pdf):

▫️Цена покупки газа заводом спг в сша = котировка Henry Hub + 15% премия;

▫️Услуги по сжижению газа: $2 за MMBTU

▫️Доставка газа до Европы: $1 за MMBTU

▫️Регазификация: $0,5 за MMBTU

▫️Коэффициент перевода из MMBTU в тыс.куб.м газа = 35.11

💡Себестоимость поставок = $224 за тыс.куб.м.

Данный уровень стоповых цен следует рассматривать в качестве некоторого опережающего индикатора экспортных цен Газпрома, которые преимущественно формируются с учетом более долгосрочных факторов.

#gazp #nvtk

Строительство газопровода «Северный поток — 2» будет завершено, несмотря на угрозы американских сенаторов в адрес оператора немецкого порта Мукран. Об этом сообщила канцлер Германии Ангела Меркель, передает телерадиокомпания MDR.

Подробнее на РБК:

www.rbc.ru/rbcfreenews/5f4e9eb79a7947906c52dfa7?from=newsfeed

Владимир, Мощное рубилово идёт за СП-2. Победа будет за нами!

khornickjaadle, достроят обязательно, но будет ли он заполнен…

Индексу РТС исполнилось 25 лет

25 лет назад — 1 сентября 1995 года — начался расчет Индекса РТС, который на тот момент был основным индикатором российского фондового рынка. Первое значение индекса – 100 пунктов. С тех пор оно увеличилось более чем в 12 раз и сегодня находится на уровне 1280 пунктов, говорится в сообщении Мосбиржи.

Своего максимума Индекс РТС достигал 19 мая 2008 года на отметке 2487,92 пункта, минимума – 5 октября 1998 года, тогда торги закрылись на уровне 38,53 пункта. Максимальный годовой рост индекс продемонстрировал в 1999 году, увеличившись на 197%.

В первый состав Индекса РТС входили акции 13 эмитентов – это РАО «ЕЭС России», «Иркутскэнерго», «КАМАЗ», «Коминефть», «ЛУКОЙЛ», «Мосэнерго», РАО «Норильский никель», «Ноябрьскнефтегаз», «Пурнефтегаз», «Ростелеком», «Сургутнефтегаз», «Томскнефть», «Юганскнефтегаз». Наибольшее количество бумаг (128) входило в состав Индекса РТС в первом полугодии 1998 года, когда список состоял из всех акций, допущенных к биржевым торгам.

Авто-репост. Читать в блоге >>>

Строительство газопровода «Северный поток — 2» будет завершено, несмотря на угрозы американских сенаторов в адрес оператора немецкого порта Мукран. Об этом сообщила канцлер Германии Ангела Меркель, передает телерадиокомпания MDR.

Подробнее на РБК:

www.rbc.ru/rbcfreenews/5f4e9eb79a7947906c52dfa7?from=newsfeed

По РКИФ еще можно понять логику, это госструктура, им нужны деньги для следующих проектов, тем более компания уже зрелая.

Но почему опять выходит Система, если бизнес, по заверениям менеджмента, такой перспективный?

Ситуация не очень хорошая, учитывая, что у компании, по факту, теперь нет хозяина. Куча миноритариев. Как они будут формировать СД, мне вот интересно посмотреть

Дилетант, Если с прибылью выходят, то почему не выйти. Значит деньги нужны, может перспективнее Озон смотрится.

khornickjaadle, ОЗОН это загадка. И у системы нет денег на ОЗОН.

При обороте 70 ярдов он поглощает 20-30 ярдов денег в год. И при этом убыточен.

Банда Анонимов, Ну там темпы роста выручки 100% в год, зачем прибыль. Озон может с ВБ стать в интенет-торговле как Магнит с Пятёрочкой в фуд-дискаунтерах.

khornickjaadle, там «темпы роста» это эффект низкой базы.

ОЗОНу 21 год, а его оборот ниже того же ДМ… и нет ни прибыли ни FCF даже близко.

По РКИФ еще можно понять логику, это госструктура, им нужны деньги для следующих проектов, тем более компания уже зрелая.

Но почему опять выходит Система, если бизнес, по заверениям менеджмента, такой перспективный?

Ситуация не очень хорошая, учитывая, что у компании, по факту, теперь нет хозяина. Куча миноритариев. Как они будут формировать СД, мне вот интересно посмотреть

Дилетант, Если с прибылью выходят, то почему не выйти. Значит деньги нужны, может перспективнее Озон смотрится.

khornickjaadle, ОЗОН это загадка. И у системы нет денег на ОЗОН.

При обороте 70 ярдов он поглощает 20-30 ярдов денег в год. И при этом убыточен.

По РКИФ еще можно понять логику, это госструктура, им нужны деньги для следующих проектов, тем более компания уже зрелая.

Но почему опять выходит Система, если бизнес, по заверениям менеджмента, такой перспективный?

Ситуация не очень хорошая, учитывая, что у компании, по факту, теперь нет хозяина. Куча миноритариев. Как они будут формировать СД, мне вот интересно посмотреть

Друзья, подскажите, кто из наших «тяжеловесов» планирует создать и монополизировать сеть заправок для TSLA в в РФ будущем? Через 5 лет ожидаю там огромный рост. Хочу вложиться.

Яндекс, случаем, не собирался?..

Алексей Rexusman, Да не особый рост, наверное, электро-заправок будет. Газпром (Новатэк) газовые строят. Сетка и Энел Россия собирались строить электро-заправки.

khornickjaadle,

Хочу, чтобы этим занялись Яндекс.Заправки!)) кто будет поставщиком энергии — это другой вопрос)

🛢ГАЗПРОМ: худшее уже позади?

Финансовые результаты за 2 кв. 2020 г. по МСФО:

— Выручка: 1,2 трлн руб. (-33% г/г ) — лучше ожиданий

— Чистая прибыль: 149,2 млрд руб. (-50% г/г) — лучше ожиданий

— EBITDA: 93,8 млрд руб. (-81 г/г) — совпало с ожиданиями

— Чистый долг: 3,7 трлн руб. (-1,5% кв/кв)

Газпром представил ожидаемо слабые результаты за 2 кв. Причины: снижение цен на газ + пандемия, которая способствовала снижению спроса на энергоресурсы. В результате Газпром получил отрицательный денежный поток (FCF = -342 млрд руб.), а соотношение чистый долг/EBITDA вырос с 1,5х до 2,3х, что уже является не комфортным уровнем для компании.

Долговая нагрузка Газпрома имеет важное значение для инвесторов, тк согласно принятой дивидендной политике при превышении показателя чистый долг/EBITDA 2,5х дивиденды могут быть снижены При этом, менеджмент компании подчеркнул, что Газпром подтверждает намерение выплатить дивиденды за 2020 г. в размере 40% от скорректированной чистой прибыли, ссылаясь на восстановление цен на газ и увеличение спроса.

Финансовые результаты 1 полугодия внесли в базу расчета дивидендов Газпрома за 2020 г. 3,65 руб. на акцию. При условии, что худшее для Газпрома позади и 2 полугодие будет сильнее, то по итогам года можно ожидать дивиденд в размере 8-9 руб.

Пока что держимся в стороне от этих бумаг. Рыночные условия улучшаются, но процесс восстановления явно не будет быстрым. Посмотрим как Газпром переживет 3 кв.

🗣А что вы думаете о Газпроме? #GAZP

@PravdaInvest

{kind=link}