Тимофей Мартынов, Робингудовцы, наверное, всё выкупили…

комментарии khornickjaadle на форуме

-

А что если Сбер купит Тинькофф (вот это будет весело)

Novoros_Treider, Думаю что вероятность такой покупки близка к нулю. Что такого Тиньков может предложить Сберу чего у него нет?

В Тинькофф банк обращались за кредитом те кому уже отказали в Сбербанке или ВТБ. Так как кредит брать там дороговато:) Причём у сбербанка физикам дают деньги под поручительство других физиков. Ну и при просрочке начинают трясти поручителей а они в свою очередь заёмщика. После чего заёмщик берёт деньги на любых условиях в другом банке и гасит долг сберу. Да и вклады открывали там только потому что ставки выше чем в Сбербанке. Выходит что при оносительно дорогих источниках средств размещены они значительно более рискованно. Поэтому можно предположить что в условиях пандемии число не платёжеспособных заёмщиков может заметно вырасти. Раздать деньги под большой процент не проблема, а вот вернуть их задачка посложнее. Тем более что государство опасаясь роста напряжённости упрощает процедуру банкротства. Поэтому считаю что покупать банк куда сливались собственные проблемные кредиты для Сбера верх не логичности.

Alchemist01, А почему Сбер внедрил все фишки Тенькова (в Сбербанк Онлайн) можно было оставить как есть…(им интересны новые подходы и технологии)

Novoros_Treider, Перенять чужой опыт и купить весь бизнес это совсем разные истории. Если в Тинькофф банке есть уникальные технологии то проще «купить» их разработчиков.

Alchemist01, А доля рынка как же???

Novoros_Treider, Мне кажется у Сбера в России сейчас нет проблем с долей на рынке в сфере банковских услуг.

Хотя спекулятивно новость о встрече Тинькова и Грефа могла бы неслабо подкинуть котировки. Акционеры Яндекса на этом имели возможность заработать, чем мы хуже) а то вон ниже, уже 180 обещают…

Alchemist01, Может быть и 180, может и 140, а может и от текущих лоев на 300 пойдет. В любом случае никто не знает, что нас ждет…

Ramak, Согласен, хотя когда я открывал брокерский счёт был полон оптимизма и считал иначе. Мол образование экономическое, дипломная работа «Анализ финансового состояния предприятия», годы прошли но ещё не всё забыто. И отличить по циферкам в балансе золото от мусора смогу. Искренне верил что фундаментал рулит, а следовательно можно что-то там предсказывать и планировать. Но практика показала что всё значительно сложнее и предсказания астрологов много точнее прогнозов экономистов. Пирамиды вроде Теслы на дотациях и хайпе, растут без прибыли до небес, а Сбербанк на публикации отличного прибыльного отчёта начинает падать в цене. Как можно угадать движение цены если один чих Трампа рушит рынки а его твит их возрождает. Юрики играют против физиков, корпорации против конкурентов, политики и ковид играют против всех, а если ещё весна или осень и у действующих лиц сезонное обострение… То при таком раскладе компании как с положительной, так и с отрицательной стоимостью чистых активов, могут с равным успехом расти, быть в боковике, либо падать!!!

Alchemist01, так собственно отсюда и родился Грэм после Великой депрессии с его мистером Рынком, который периодически сходит с ума и отдает крутые вещи за бесценок. Проблема только в том, что мы тоже часть этого самого мистера Рынка и с легкостью гребем перспектвнейшую бумагу с великолепным будущим за 2 цены, а ништяки за бесценок нам покупать очень страшно

any_to_real, Да, фундаментал по Грэму предполагает «пересидеть» кризис. Поэтому очень важно покупать именно на дне, в кризис. Сам он потерял 70% капитала в ВД. Баффетту повезло — рынок на 80% больше не падал после ВД.

khornickjaadle принципы грэма у нас плохо работают а баффет туда добавил

две очень важные вещи

znak, Какие? Согласен, слепо копировать мастеров неправильно.А что если Сбер купит Тинькофф (вот это будет весело)

Novoros_Treider, Думаю что вероятность такой покупки близка к нулю. Что такого Тиньков может предложить Сберу чего у него нет?

В Тинькофф банк обращались за кредитом те кому уже отказали в Сбербанке или ВТБ. Так как кредит брать там дороговато:) Причём у сбербанка физикам дают деньги под поручительство других физиков. Ну и при просрочке начинают трясти поручителей а они в свою очередь заёмщика. После чего заёмщик берёт деньги на любых условиях в другом банке и гасит долг сберу. Да и вклады открывали там только потому что ставки выше чем в Сбербанке. Выходит что при оносительно дорогих источниках средств размещены они значительно более рискованно. Поэтому можно предположить что в условиях пандемии число не платёжеспособных заёмщиков может заметно вырасти. Раздать деньги под большой процент не проблема, а вот вернуть их задачка посложнее. Тем более что государство опасаясь роста напряжённости упрощает процедуру банкротства. Поэтому считаю что покупать банк куда сливались собственные проблемные кредиты для Сбера верх не логичности.

Alchemist01, А почему Сбер внедрил все фишки Тенькова (в Сбербанк Онлайн) можно было оставить как есть…(им интересны новые подходы и технологии)

Novoros_Treider, Перенять чужой опыт и купить весь бизнес это совсем разные истории. Если в Тинькофф банке есть уникальные технологии то проще «купить» их разработчиков.

Alchemist01, А доля рынка как же???

Novoros_Treider, Мне кажется у Сбера в России сейчас нет проблем с долей на рынке в сфере банковских услуг.

Хотя спекулятивно новость о встрече Тинькова и Грефа могла бы неслабо подкинуть котировки. Акционеры Яндекса на этом имели возможность заработать, чем мы хуже) а то вон ниже, уже 180 обещают…

Alchemist01, Может быть и 180, может и 140, а может и от текущих лоев на 300 пойдет. В любом случае никто не знает, что нас ждет…

Ramak, Согласен, хотя когда я открывал брокерский счёт был полон оптимизма и считал иначе. Мол образование экономическое, дипломная работа «Анализ финансового состояния предприятия», годы прошли но ещё не всё забыто. И отличить по циферкам в балансе золото от мусора смогу. Искренне верил что фундаментал рулит, а следовательно можно что-то там предсказывать и планировать. Но практика показала что всё значительно сложнее и предсказания астрологов много точнее прогнозов экономистов. Пирамиды вроде Теслы на дотациях и хайпе, растут без прибыли до небес, а Сбербанк на публикации отличного прибыльного отчёта начинает падать в цене. Как можно угадать движение цены если один чих Трампа рушит рынки а его твит их возрождает. Юрики играют против физиков, корпорации против конкурентов, политики и ковид играют против всех, а если ещё весна или осень и у действующих лиц сезонное обострение… То при таком раскладе компании как с положительной, так и с отрицательной стоимостью чистых активов, могут с равным успехом расти, быть в боковике, либо падать!!!

Alchemist01, так собственно отсюда и родился Грэм после Великой депрессии с его мистером Рынком, который периодически сходит с ума и отдает крутые вещи за бесценок. Проблема только в том, что мы тоже часть этого самого мистера Рынка и с легкостью гребем перспектвнейшую бумагу с великолепным будущим за 2 цены, а ништяки за бесценок нам покупать очень страшно

any_to_real, Да, фундаментал по Грэму предполагает «пересидеть» кризис. Поэтому очень важно покупать именно на дне, в кризис. Сам он потерял 70% капитала в ВД. Баффетту повезло — рынок на 80% больше не падал после ВД.

khornickjaadle, оно может и важно, но сомнительно, что реально. Чтобы ловить дно надо быть готовым ловить дно, и обладая нужными опытом и знаниями, и психологически, а значит надо пережить один кризис и дождаться второго, причем еще и не ошибиться на втором (куча «профи» сидели в марте на заборе, например). Т.е. при лучших раскладах человек должен будет лет 6ть быть на рынке, не участвуя в нем, а потом умудриться резко среагировать

any_to_real, Ну первую задачу «пересидеть кризис» я уже выполнил. В марте был в одной бумаге. Осталось исправить ошибку, чтобы быть к следующему кризису с портфелем бумаг.

Неужели нам не дадут по 1 р по допэмиссии

Смирнова Анастасия, Конечно нет, сам ВТБ-капитал купил по 60 руб. при номинале 1 руб.

khornickjaadle, а что значит 1 р? Тогда )?

Смирнова Анастасия, 1 руб. — это денежная единица уставного капитала. Когда-то Аэрофлот выпустил уставный капитал стоимостью 1 руб. на акцию, умноженный на количество акций 1111000000 штук в сумме 1111000000 рублей. Озон открыл новую фулфилмент-фабрику в Ростовской области мощностью 80 тыс. посылок в день. Источник fashionunited.ru/novostee/reetyeil

Озон открыл новую фулфилмент-фабрику в Ростовской области мощностью 80 тыс. посылок в день. Источник fashionunited.ru/novostee/reetyeilА что если Сбер купит Тинькофф (вот это будет весело)

Novoros_Treider, Думаю что вероятность такой покупки близка к нулю. Что такого Тиньков может предложить Сберу чего у него нет?

В Тинькофф банк обращались за кредитом те кому уже отказали в Сбербанке или ВТБ. Так как кредит брать там дороговато:) Причём у сбербанка физикам дают деньги под поручительство других физиков. Ну и при просрочке начинают трясти поручителей а они в свою очередь заёмщика. После чего заёмщик берёт деньги на любых условиях в другом банке и гасит долг сберу. Да и вклады открывали там только потому что ставки выше чем в Сбербанке. Выходит что при оносительно дорогих источниках средств размещены они значительно более рискованно. Поэтому можно предположить что в условиях пандемии число не платёжеспособных заёмщиков может заметно вырасти. Раздать деньги под большой процент не проблема, а вот вернуть их задачка посложнее. Тем более что государство опасаясь роста напряжённости упрощает процедуру банкротства. Поэтому считаю что покупать банк куда сливались собственные проблемные кредиты для Сбера верх не логичности.

Alchemist01, А почему Сбер внедрил все фишки Тенькова (в Сбербанк Онлайн) можно было оставить как есть…(им интересны новые подходы и технологии)

Novoros_Treider, Перенять чужой опыт и купить весь бизнес это совсем разные истории. Если в Тинькофф банке есть уникальные технологии то проще «купить» их разработчиков.

Alchemist01, А доля рынка как же???

Novoros_Treider, Мне кажется у Сбера в России сейчас нет проблем с долей на рынке в сфере банковских услуг.

Хотя спекулятивно новость о встрече Тинькова и Грефа могла бы неслабо подкинуть котировки. Акционеры Яндекса на этом имели возможность заработать, чем мы хуже) а то вон ниже, уже 180 обещают…

Alchemist01, Может быть и 180, может и 140, а может и от текущих лоев на 300 пойдет. В любом случае никто не знает, что нас ждет…

Ramak, Согласен, хотя когда я открывал брокерский счёт был полон оптимизма и считал иначе. Мол образование экономическое, дипломная работа «Анализ финансового состояния предприятия», годы прошли но ещё не всё забыто. И отличить по циферкам в балансе золото от мусора смогу. Искренне верил что фундаментал рулит, а следовательно можно что-то там предсказывать и планировать. Но практика показала что всё значительно сложнее и предсказания астрологов много точнее прогнозов экономистов. Пирамиды вроде Теслы на дотациях и хайпе, растут без прибыли до небес, а Сбербанк на публикации отличного прибыльного отчёта начинает падать в цене. Как можно угадать движение цены если один чих Трампа рушит рынки а его твит их возрождает. Юрики играют против физиков, корпорации против конкурентов, политики и ковид играют против всех, а если ещё весна или осень и у действующих лиц сезонное обострение… То при таком раскладе компании как с положительной, так и с отрицательной стоимостью чистых активов, могут с равным успехом расти, быть в боковике, либо падать!!!

Alchemist01, так собственно отсюда и родился Грэм после Великой депрессии с его мистером Рынком, который периодически сходит с ума и отдает крутые вещи за бесценок. Проблема только в том, что мы тоже часть этого самого мистера Рынка и с легкостью гребем перспектвнейшую бумагу с великолепным будущим за 2 цены, а ништяки за бесценок нам покупать очень страшно

any_to_real, Да, фундаментал по Грэму предполагает «пересидеть» кризис. Поэтому очень важно покупать именно на дне, в кризис. Сам он потерял 70% капитала в ВД. Баффетту повезло — рынок на 80% больше не падал после ВД.Неужели нам не дадут по 1 р по допэмиссии

Смирнова Анастасия, Конечно нет, сам ВТБ-капитал купил по 60 руб. при номинале 1 руб.Ozon продал свой распредцентр в Твери

Ozon продал свой распределительный центр в Твери общей площадью 70 тыс кв.м., но остался его арендатором до 2030 года.

Покупатель — девелоперская компания Central Properties.

Точную сумму сделки стороны не раскрывают. Экспертная оценка — 2 — 2,7 млрд руб.

Это был единственный логистический комплекс в собственности Ozon. Теперь все распределительные центры Ozon начали работать по одинаковой модели: складом владеет девелоперская компания, ретейлер выступает арендатором.

источник

Авто-репост. Читать в блоге >>>

редактор Боб, У Вайлдберриз наоборот — новые крупнейшие склады они строят в собственность.

khornickjaadle,

у нас басурмане построили сами магазины. продали их непонятно кому и теперь арендуют.

так может и подороже, но безопаснее в случае чего.

товарищ масон, Да, арендовать дороже. Если сам построил, то на 10-15% дешевле выйдет. По сути маржа девелопера в кармане остаётся.

khornickjaadle, аренда уходит на расходы.

а они стремятся снизить риски на случай форс-мажора.

эту схему часто применяют.

я делал офис одному застройщику.

пока они сами строили под заказ ТРК — я делал им офис.

из материалов списанных на стройку трк.

а офис был выкуплен женой ген.дира и после постройки сдан этой фирме в аренду.

фирма через год закрылась.

закрыться просто — имущества нет никакого толком.

снова открылась.

ну стандартная схема соткрытием-закрытием.

а с помещения в собственности у частного лица — хлопот и налогов меньше чем у юрика.

товарищ масон, на самом деле просто обычная махинация, которая позволит «нарисовать» финрезультат покрасивее.

«Прочие доходы» нарисуют в нужном месяце, а «спустят» в аренде, размазав на период.

«Перекладывание» в аренду это старый трюк, который нужен сугубо для того, чтобы размазать CAPEX во времени.

Никакого снижения рисков нет — девелоперы не идиоты, как вы понимаете.

Это дороже, но позволяет не вбухивать все деньги сразу (если их особо нет).

Судя по отчетности WB, там примерно такая же история.

Со складами, кстати, у WB что-то не важнецки — шантажом стали всех заставлять возить в Казань, а со вчера закрыли транзитные склады, то есть все поставщики WB теперь за свой счет должны везти сдавать в Казань )

Экономика 88лвл.

Банда Анонимов, Ну у них же новый склад открылся в РТ. В каждом регионе будут открывать склад. Так же будет и дальше — заставлять будут возить в новый склад в регионе, так думаю. В РСБУ указаны четыре банка с расчётными счетами. Что интересно, Сбербанка и ВТБ среди них нет.

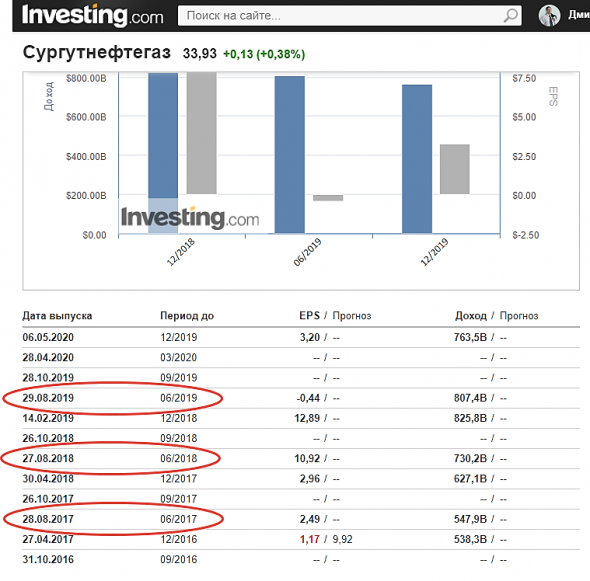

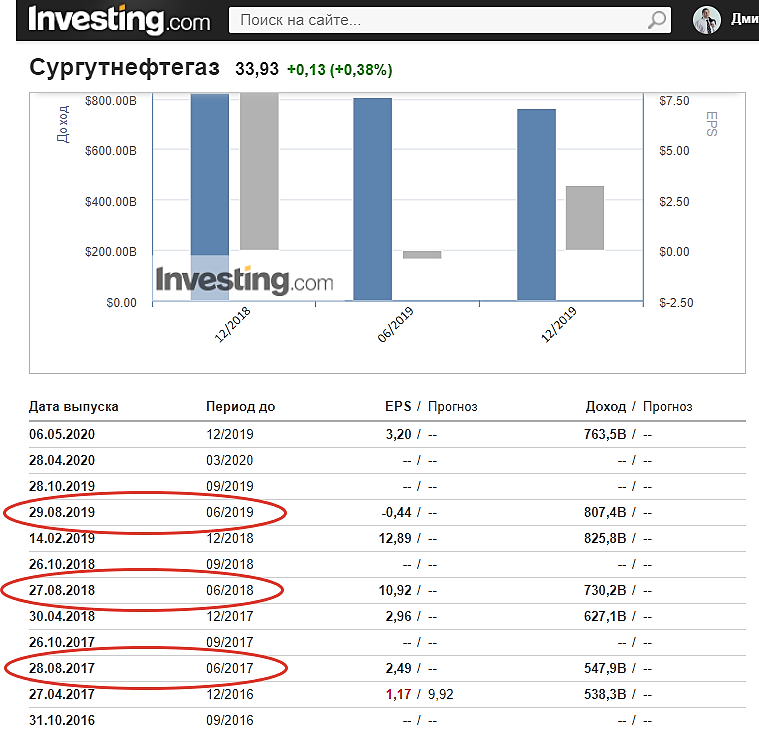

В РСБУ указаны четыре банка с расчётными счетами. Что интересно, Сбербанка и ВТБ среди них нет.Ребята, никого не смущает отсутствие отчетности по МСФО за 6 месяцев?

В прошлые года, стабильно в конце августа публиковались финансовые результаты. Возникают смутные сомнения, что что-то нехорошее в отчетности ретушируют.

Воронов Дмитрий, а вот интересно www.e-disclosure.ru/portal/files.aspx?id=312&type=4 почему-то полугодовая есть только за 2019й год, хотя в новостях находится и например за 2018…

zzznth, и в архиве на своём сайте поудаляли. Я уже много лет слежу за этой компанией — они стабильно в конце августа публикуют отчетность. Я поэтому и удивляюсь.

P. S. Пандемия может быть поводом для задержки публикации текущей отчетности. Но зачем удалять старые данные?

Воронов Дмитрий, а вы не думали над тем, что если Сургут хранит долларовую кубышку в российских банках, то он по сути является заложником банковской системы? Объясняю — все валютные депозиты юридических лиц в российских банках на 01.01.2020 6 293 446 432 тыс.руб. или чуть больше 100 млрд.дол. ( kuap.ru/banks/ranks/deps_jl/na/0-2-0-10000-0-1-0-1-0-0/2020-09-01/2020-01-01/ ) При этом все валютные пассивы клиентов составляют 14 849 831 608 тыс. руб.(http://kuap.ru/banks/ranks/customer/na/0-2-0-10000-0-1-0-1-0-0/2020-09-01/2020-01-01/). При кубышке Сургута в 2 966 млрд. руб., если она размещена в рос.банках, то она составляет 46% от валютных депозитов ЮЛ и почти 20% от всех валютных пассивов. То есть вывести ее из банков будет очень не просто — заместить такой объем валютных пассивов по сути может только ЦБ в нашей стране. Поэтому для меня основной риск это даже не возможная перекладка в акции, просто потому что не думаю что это возможно осуществить быстро, а то что валютную кубышку в принципе не получится вернуть из банковской системы. Опять таки, это при условии, что кубышку держат в России, а я думаю — это так. Иначе на нее бы уже наложили санкции в западных банках.

Кирилл Кубасов, Разве неизвестно в каких банках держит кубышку Сур? В отчёте РСБУ должно быть.

В 1997 году 1 акция стоила 1,5 бакса на минимуме и поднималась до максимума 64,75 бакса. Пожалуй один Д. Безос и держит бумаги Амазона с 1997 года.

khornickjaadle, На ИПО в 1997 году ценник был 18 баксов. Суровая бумага изначально уже была, этот Амазон.

В Питере и Москве за сентябрь снизились продажи одежды и обуви по выручке. Одежды на 13% год к году, а обуви — на 26 и 28% соответственно. Источник kommersant.ru/doc/4537845 Больше секонд-хенда стали покупать. Если ОР повторит 1 ярд выручки за сентябрь, то норм будет.

khornickjaadle, В Москве РО не торгует, а по стране в целом продажи обуви растут. index.tinkoff.ru/

Михаил Ягих, Там на удалёнку многих переводят. В офисы люди перестают ходить. Этот ковид не способствует росту продаж одежды и обуви. Помнится, когда начинал трудиться в офисе, рядом со мной работала коллега. Так она каждый день на работу приходила в новом наряде. Сейчас, на удалёнке можно работать хоть в трусах за компом. Молодец А. Титов, вовремя маркет открыл.- В Питере и Москве за сентябрь снизились продажи одежды и обуви по выручке. Одежды на 13% год к году, а обуви — на 26 и 28% соответственно. Источник kommersant.ru/doc/4537845 Больше секонд-хенда стали покупать. Если ОР повторит 1 ярд выручки за сентябрь, то норм будет.

Prosperity проиграли «Энел Россия» в Верховном суде €117 млн и 389,3 млн рублей.

The Russian Prosperity Fund в очередной раз получил отказ в возмещении убытков со стороны Enel Investment Holding B.V.

В России Enel владеет 56,4% «Энел Россия». В июле 2015-го Prosperity Capital выкупил у Европейского банка реконструкции и развития 5,18% акций «Энел Россия». До этого, весной 2011-го, совет директоров «Энел Россия» одобрил строительство нового энергоблока на Среднеуральской ГРЭС и решил закупить для нее оборудование, однако новым акционерам об этом не сообщили.

В суде истцы не смогли доказать, что на момент одобрения договора ответчики знали об убыточности так и нереализованного проекта. Суд постановил, что ответчики, напротив, учитывали текущую экономическую обстановку и потребность «Энел Россия» в модернизации. Кроме того, неиспользованное оборудование можно продать и компенсировать расходы на его покупку либо возобновить реализацию проекта при улучшении условий на рынке.

t.me/riseofelectro/231

Timur Mazukabzov, 8 миллиардов прошляпили: tass.ru/ekonomika/5260993

Впрочем есть мнение, что убытки намеренно повесила на дочку материнская компания:

www.vedomosti.ru/business/articles/2017/12/04/744054-isk-property

Алексей aka Markitant, Разве должны были сообщать новым владельцам акций решение Совдира 4-летней давности? Сколько их прошло за это время. Проспирити, возможно, купил акции по 0,85 рубля за штуку. Примерно столько стоили бумаги Энел Россия на момент покупки у ЕБРР.ЦБ зарегил допку, теперь дело за Совдиром определить цену размещения.

khornickjaadle, обещали же не меньше 100 рублей за папир?)

Олег Кузьмичев, Да, ниже номинала нельзя размещать. Пытаюсь разгадать ребус ОР с допкой.

khornickjaadle, что там гадать, сейчас купите — по 100 продайте

MrDenis, Есть в портфеле.- Так как байбэк не отменён, то напрашивается вариант начала скупки акций ОР из стакана по байбэку до, например, 140 рублей в течение 1 месяца. Средняя за 6 месяцев составит 53-55 рублей. При цене акции 140 рублей никто не будет по оферте продавать акции ОР эмитенту по средней 53-55 руб. Дальше уже можно начинать размещать допку по 100, например, рублей. При такой схеме ОР выкупит акции по байбэку, а не по оферте. Вопрос, во сколько это обойдётся компании — непонятно. Второй вариант — объявить дивы за 2 года (2019-й и 2020-й) щедрые, по типу НКНХ, который в прошлом году выплатил дивы за 3 года, что не платил — взлёт котировок обеспечен. Вариантов можно, уверен, ещё придумать — думаю, что, всё-таки, допка состоится.

Инвест-идея по Газпрому.

Предположим, что в следующем году дивиденды будут такие же как в этом, т.е. 15,24 руб.

Сейчас акция стоит 163,98 и до дивидендов осталось 9 месяцев.

Годовая доходность покупки акций Газпрома по сегодняшней цене равна 15,24/163,98/9*12*100%=12,39%

Это в два раза лучше, чем депозит в банке.

И лучше чем ОФЗ

Для справки. Минимальная цена за два года (2019-2020) равна 145 рублей. Максимальная цена 272 рубля. Упали от потолка на 108 рублей. До дна осталось 19 рублей. Неплохие шансы. Конечно может провалиться и ниже. Но… вряд ли.

Авто-репост. Читать в блоге >>>

buy_sell, в том то и дело что это предположение вряд ли допустимо потому, что не вытянет газ по прибыли как в 19 году, а вот экстраполировать 19 год на 21 вполне вероятно. Двадцатый же считать как не системный — форс-мажорный. Ну и конечно теперь надо учитывать процентные выплаты по вечным бондам. Они будут влиять на прибыль. Вообще сейчас вечные бонды наверное можно рассматривать как эмиссию компанией привилегированных акций ибо по своим параметрам они соответствуют им.

Андрей, Да Газик может вообще не занимать, а выпускать вечники. Долг расти не будет.ЦБ зарегил допку, теперь дело за Совдиром определить цену размещения.

khornickjaadle, обещали же не меньше 100 рублей за папир?)

Олег Кузьмичев, Да, ниже номинала нельзя размещать. Пытаюсь разгадать ребус ОР с допкой.

khornickjaadle, а как же Аэрофлот разместил ниже номинала?

Михаил Ягих, Почему ниже, номинал 1 рубль у Флота.ЦБ зарегил допку, теперь дело за Совдиром определить цену размещения.

khornickjaadle, обещали же не меньше 100 рублей за папир?)

Олег Кузьмичев, Да, ниже номинала нельзя размещать. Пытаюсь разгадать ребус ОР с допкой.ЦБ зарегил допку, теперь дело за Совдиром определить цену размещения.

khornickjaadle,

не удивлюсь какой то ерунде скрытой, какая мотивация покупать допку по 100, если можно направить предложение по покупке выше рынка и собрать нужную долю дешевле…

Олайвир Стокс, Дешевле 100 рублей можно собрать долю, просто выкупая акции из стакана.

Чтобы купить акции, выберите надежного брокера: