Почему обыкновенные акции стоят дороже привелигированных?

Dotatin, Существует правило, что менее ликвидно, то имеет меньшую цену. Если сравнивать обычку и преф, и префа меньше физически объём и от этого ниже ликвидность, низкая ликвидность-ниже цена.

Александр Тютюнников, это противоречит тому спрэду, что был раньше

Григорий, Вы хотите разобраться почему так происходит именно с этой бумагой, никто не ответит. Концептуально, спред объясняются тем, что я написал ранее.

Александр Тютюнников, спрэд определяется, конечно, не ликвидностью (ленпреф тому свидетели), а рисками префов по сравнению с обычкой в части справедливой цены выкупа или конвертации.

Григорий, Вы, как мне кажется, путаете цену и стоимость. С точки зрения стоимости, это два одинаковых актива, так как формируют единый капитал общества. Вы частично отевитили на свой вопрос, взгляните на количество лотов в обращении Ленпрефа и обычки, такую же операцию проделайте с Сурпрефом, транснефтью. Акции с точки зрения стоимости равные, наличие голоса не является определяющим фактором который дает премию к обычке. Закон об АО, говорит, что и префы могут получить право голоса( некоторых случаях). Если вы сравниваете в лоб два типа акций, то вы можете заметить преимущество префоф над обычкой. На рынке же (графике) вы видите цену, а она в первую очередь определяется через фрифлоат и лиликвидность/оборот бумаги. Нисколько не хочу Вас задеть. Можем обсудить мнения.

Александр Тютюнников, это почему наличие голоса неважно для стоимости? А если идет скупка для получения влияния на решения общества, то разве цена не отражает фундаментальное различие?

Григорий, Исследования говорят о том, что наличие голоса не имеет достаточной связи с курсовой стоимостью.Так как не всегда соблюдается правило 1акция-1голос.

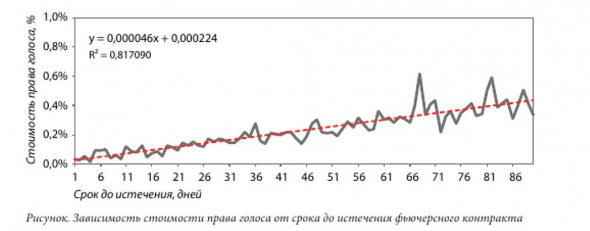

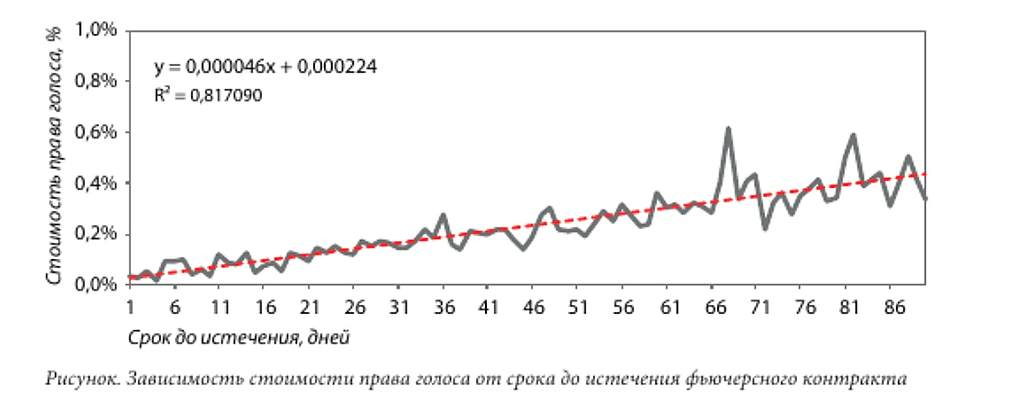

На примере акций(фьюч) сбера проведена оценка влияния голоса на цену. Видно что влияние есть только перед датой отсечки, т.е другими словами, на 270 дневном отрезке времени, увеличение значимости фактора возрастает по мере приближения в дате отсечки к ГОСА.Во всех остальных случаях, значение этого фактора«голос» не оказывает влияния на фактор цены. Средневзвешенная говорит о том, что данный фактор на отрезке 270 дней имеет эффект значимости в 1%, что не является значительным величиной для рассмотрения его в качестве определяющего фактора.

Вывод, я думаю вы сделаете сами. Исследование по российскому рынку очень корявое, посмотрите Демодоран делал исследование по глобальному рынку, результаты такие же, но точность гораздо выше.