комментарии Григорий на форуме

-

Просьба в таблице цен АДР указывать коэффициент конвертации

Просьба в таблице цен АДР указывать коэффициент конвертации

Вот здесь бы очень пригодилось smart-lab.ru/q/adr/

Те кто инвестирует в фб, понимают суть мета-вселенной, ее преимущества перед тем, что есть сейчас?

Григорий, а что есть сейчас?

DavidD, по мне так унылое г- Те кто инвестирует в фб, понимают суть мета-вселенной, ее преимущества перед тем, что есть сейчас?

Сотрудник Пятерочки погиб от грабителей, а пресс-служба пятаков даже не короткий пресс-релиз не растелилась. Позорище то какое

Сотрудник Пятерочки погиб от грабителей, а пресс-служба пятаков даже не короткий пресс-релиз не растелилась. Позорище то какое

www.x5.ru/ru/Pages/Media/PressReleases.aspx

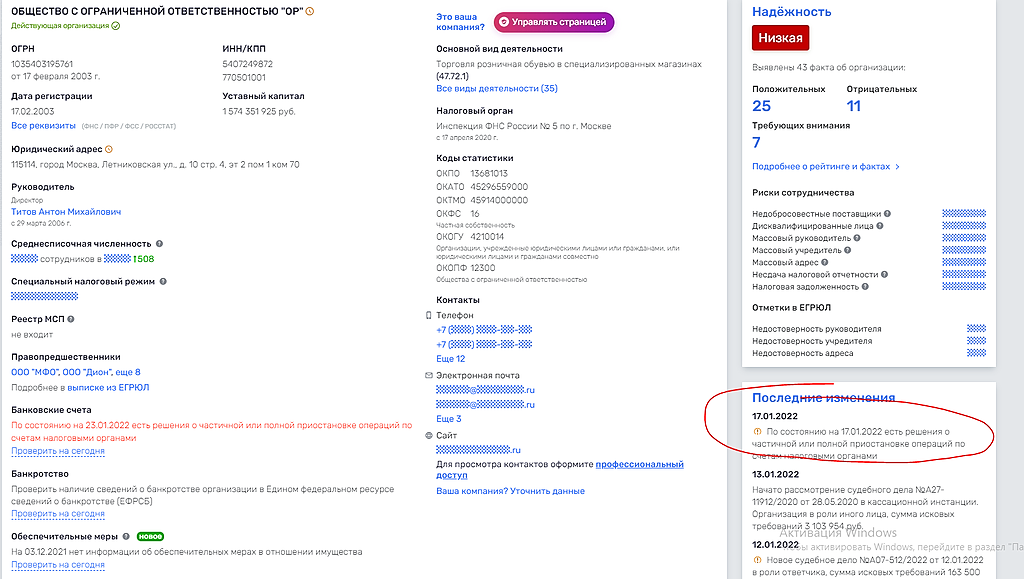

Кстати, кто-нибудь замечал, что налоговая еще 17.01.2022 приостановила операции по счетам ?

В качестве основания приостановления операций на одном известном платном портале по проверке, анализу и мониторингу компаний указано «Непредставление квитанции о получении уведомления».

Roman T., бух вовремя не подтвердил получения письма от налоговой, косяк вообще говоря.- Любые рестракты в пользу акций. Капитализация копеечная, смысла продавать не вижу.

У меня такой вопрос. Там регулятор вообще смотрит на стоимость компании, когда допускает ее на биржу? Или там плевать всем, лишь бы хомякам впарить. Русские ipo, стыдно за державу.

alex pokrov, как правило, на ипо покупают иностранные инвесторы, доля наших невелика.А есть инфа сколько Фикспрайсов разорено в Казахстане? Или мамбетам блокнотики и вермишель не приглянулись?

Александр Минеев, там товар копеечный, по сути.У меня такой вопрос. Там регулятор вообще смотрит на стоимость компании, когда допускает ее на биржу? Или там плевать всем, лишь бы хомякам впарить. Русские ipo, стыдно за державу.

alex pokrov, такой же вопрос можно задать американцам и получите одинаковый ответ.ОР вообще не взбодрился из-за скорого IPO Арифметики, значит именно это и не нравится инвесторам.

Григорий, а как это может нравится, если ничего не понятно? IPO в канаде, часть из группы, которая прибыльная( ну или поддающаяся анализу, не обувь на складах, не модный маркетплейс)выводится(выходит) в другую компанию, а по долгам кто отвечать будет? А акционерам что достанется от этого вывода? Вопросы.

Sergey, я к тому, что некоторые инвесторы наоборот считают, что ipo Арифметики переоценит ОР.- ОР вообще не взбодрился из-за скорого IPO Арифметики, значит именно это и не нравится инвесторам.

У кого какие соображения, почему спрэд об/преф сузился?

Григорий, потому что сегодня больше активных покупок было в префах, а в обычке меньше. Кто-то захотел купить именно префы. Спред вообще ни к чему показатель. Сургутнефтегаз тому подтверждение.

Дмитрий Зы, я не сегодня, а вообще. Еще недавно спрэд был 0,78, сейчас уже 0,885

обычно спрэд сужалася перед дивами, но вроде бы не планируется же Вторая причина-конвертация префов в обычку 1 к 1, но об этом тоже ничего не слышно.

Елена Сахнова

Руководитель управления машиностроения, транспорта, инфраструктуры и химической промышленности ВТБ Капитал

По Акрону ожидает ебитду 21 года порядка 100 ярдов, 22 года — 200 ярдов

По Фосагро 200 ярдов в 21, 300 ярдов в 22-м

zzznth, в должности слов Госплана СССР не хватает вместо ВТБТакое ощущение, что скоро по 15 рублей будут отпускать.

Григорий, я вообще жду ее на 10, или на 5-6-7

Виталий, аргументы?

Чтобы купить акции, выберите надежного брокера: