А СПБ платит дивы, информацию не нашла

aona, нет

подскажите пожалуйста с какого сайта?

Да косяков стало много. и на запросы ноль реакция. сутки и более ждешь чтобы ответили.

тех поддержка безобразная, так же как и обслуживание ухудшилось.

обрезали предоставляемую информацию в разы.

ВЗГЛЯД: «Финам» открыл торговую идею: покупать GDR TCS Group с целью 7400 руб

Роман Ранний, пожалуйста подскажите где найти список акций,

которые не торгуются в вечернюю сессию. На мамбе как то не получилось. Спасибо.

Перед отчетом держат хуже рынка… почему..

Если останешься с акциями после отсечки, потеряешь все?? компании практически не существует…

А что то из Системы под санкции попадает?

Евгений Коган

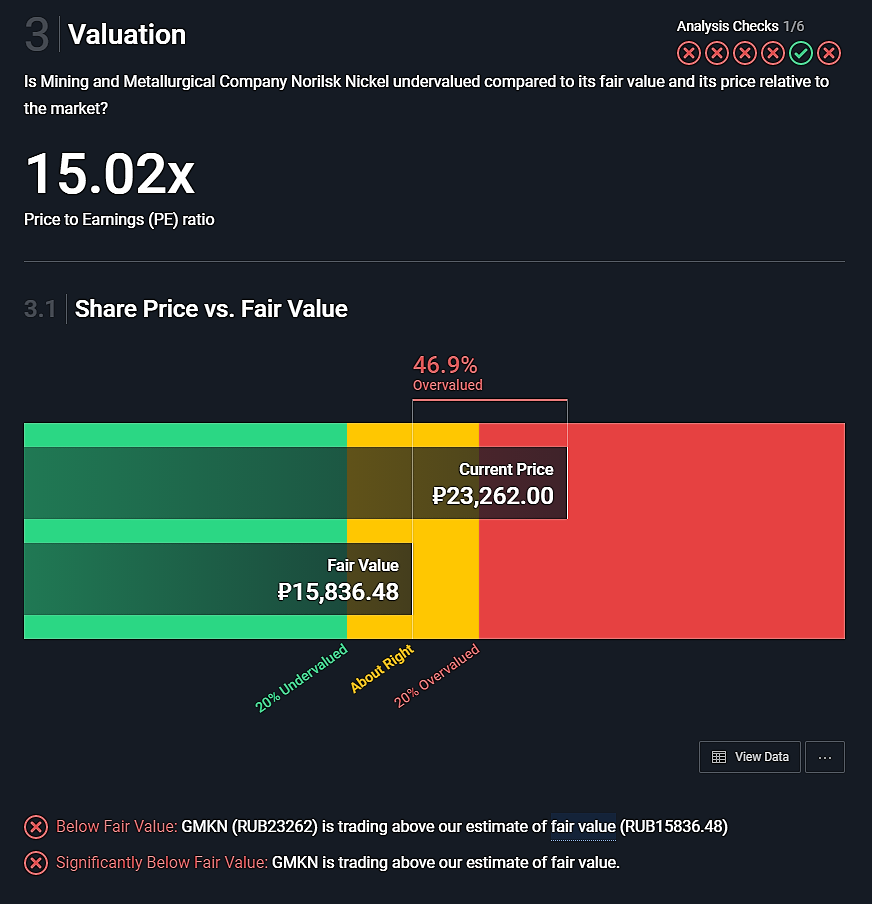

Ситуация с Норильским никелем продолжает оставаться в центре внимания.

Вчера один из ключевых акционеров компании — Интеррос — предложил поменять дивидендную политику. Второй бенефициар — РУСАЛ — с этой позицией не согласился.

Выделим наиболее важные моменты.

1. Пересмотр текущих дивидендов.

Интеррос предложил досрочно пересмотреть текущее акционерное соглашение и перейти на выплату 50-60% от свободного денежного потока. Сейчас компания выделяет на дивиденды не менее 60% EBITDA, в случае, если Net debt/EBITDA менее 1,8х.

Это означает, что, к примеру, в 2021 г., согласно новой формуле, дивидендная доходность может снизиться до нескольких процентов. По нашим расчетам, это будет от 2% до 4%, в зависимости от того, как изменится free cash flow из-за остановки рудников.

2. Реакция РУСАЛа на инициативу Интерроса.

РУСАЛу крайне невыгодно снижение дивидендов, поскольку это напрямую бьет по способности компании обслуживать долг. РУСАЛ (MCX:RUAL), как один из управляющих партнеров, имеет полное юридическое право наложить вето на изменение дивидендной политики.

Акционерное соглашение действует до 2022 г. включительно. Таким образом, с высокой долей вероятности можно предположить, что в краткосрочной перспективе (два дивидендных периода) снижения выплат не будет.

Что будет потом, в 2023 г.? Это основная интрига. Есть ощущение, что Интеррос прощупывает почву, поскольку заранее понятно, что РУСАЛ ни на какие изменения дивидендной политики не пойдет. Для чего это прощупывание? Мы можем только догадываться, но возникает еще одно предположение – после 2023 г. корпоративный конфликт в компании может разгореться с новой силой.

Вместе с тем, пока, как это ни парадоксально звучит, для акций ГМК все выглядит относительно неплохо. Посудите сами.

• Авария уже в цене. Более или менее понятны потери компании, и здесь самое главное то, что катастрофических последствий, судя по всему, удалось избежать. Производство, пусть со временем, но восстановится.

• Цены на основную продукцию ГМК – медь, никель, платиноиды – остаются достаточно высокими. Есть риск, что они снизятся, но, по нашим ожиданиям, даже в случае этого сценария сильного падения ожидать не стоит. Без учета форс-мажора на рынках.

• Дивиденды, скорее всего, останутся на прежнем уровне в 2021-2022 гг. Повторим: мы не очень представляем себе обстоятельства, при которых РУСАЛ пойдет на пересмотр действующего акционерного соглашения.

Рынок, на самом деле, все эти пойнты уже учел. Мы приводим несколько графиков, по которым видно, что изменение котировок Норникеля (MCX:GMKN) не носило какого-то панического характера, диких распродаж, как в свое время в Распадской (MCX:RASP), не наблюдалось. Так что в целом можно признать, что реакция рынка на все недавние негативные события в ГМК была относительно спокойной.

При этом информационный и, что наиболее важно, эмоциональный фон, особенно в Telegram, создавался и создается не совсем здоровый. Такое ощущение, что отдельные Telegram-каналы соревнуются между собой в том, кто представит самый ужасный прогноз по акциям Норникеля.

Что это? Попытка «хайпануть» на проблемах компании? А между тем, там вообще-то люди погибли. Или осознанная игра на понижение, используя свою аудиторию? В простонародье это называется манипуляции. Самое худшее предположение – выполнение чьего-то заказа – пока оставим за скобками.

Что в сухом остатке? В ближайшие два года дивиденды Норникеля, скорее всего, останутся относительно высокими. Мы не исключаем их уменьшения по итогам 2020 г., но определяющего значения (прежде всего, для РУСАЛа) это изменение не принесет.

Кроме того, ГМК планомерно устраняет последствия аварий, и, вероятно, к лету работа там восстановится. Да, это приведет к снижению финансовых показателей, но ничего ужасного не произойдет. Компания при этом остается весьма привлекательной в фундаментальном плане.

Мы еще можем говорить о различных теориях заговора, что компанию «топят» специально, что это целенаправленная подковерная игра и прочая, и прочая. Безусловно, в таком случае сильная фундаментальная картина не спасет.

Вы верите в это? Мы – нет.

60 % от текущего FCF — это 1800 рублей или ~8% годовых. Интересно до 18 тыс. допадает или уже пора докупать

badpidgin,

1800 без учета выплаты за 9 мес или с ней?

причем здесь сбер если форум никеля?

Добрый день, коллеги. Что то не находится инфа об отчете ни за 4 кв 2020 ни за 2020 год? на трейдингвью есть отметки на графиках

др компаний а у сурка нет. или не так смотрю!?

aona, его нет. А за 9 месяцев сур на своем сайте зачистил.

Ольга, спасибо, все закольцовано и скрыто. вот уж сундук за семью печатями. что то давно не верю в кубышку, как бы она

на была пустышкой.

Добрый день, коллеги. Что то не находится инфа об отчете ни за 4 кв 2020 ни за 2020 год? на трейдингвью есть отметки на графиках

др компаний а у сурка нет. или не так смотрю!?

Гасите свет, сливайте воду!

Pall Nikolaff, коллега с какого это сайта оценка?? интересно посмотреть др. наши компании. спасибо.

Подскажите. в мобильном приложении ВТБ мои инвестиции и здесь разница почти в 200 рублей. это где то график запаздывает или другая причина?

Владимир Викторович, нет запаздывания нет. котировки что на ПК что в мобильном. проверила. может у Вас интернет глючит…

Если нет прибыли из чего будут обеспечивать обязательства по долгу да еще в валюте?? опять займ…

aona, вы немного не поняли — это просто IPO без IPO.

На хаях.

Банда Анонимов, на мой взгляд облигации это займ, разве не так. в 2026 его погасить нужно. а еще и купоны??

aona, да, но это конвертируемый займ. Конвертируется в акции. В этом и прикол.

Банда Анонимов, конвертация это фифти фифти… кому они будут нужны в 2026. деньги на полку!!! и купоны.

Если нет прибыли из чего будут обеспечивать обязательства по долгу да еще в валюте?? опять займ…

aona, вы немного не поняли — это просто IPO без IPO.

На хаях.

Банда Анонимов, на мой взгляд облигации это займ, разве не так. в 2026 его погасить нужно. а еще и купоны??

Если нет прибыли из чего будут обеспечивать обязательства по долгу да еще в валюте?? опять займ…

Добрый день коллеги! Скажите Тинькоф наминирован в долларах. на мамбе торгуется в рублях, если доллар снижается то и котировка в рублях тоже, т.е. эта акция кроме др факторов зависит еще и от курса доллара?