Сначала стейк из 266000 акций продавали десять дней кряду, как продали, вбросили за 10 минут еще 50000 бумаг прямо в рынок. Что там происходит вообще?

antosha, действительно интересно

Сначала стейк из 266000 акций продавали десять дней кряду, как продали, вбросили за 10 минут еще 50000 бумаг прямо в рынок. Что там происходит вообще?

В последнее время бумага стала настолько во всех смыслах токсичной, что никакая рентабельность или дивидендная доходность не оправдывает ее нахождение в портфеле.

Коллеги-инвесторы, очень напрягает возможная конкуренция между Казаньоргсинтезом и новыми проектами Сибура. Но чтобы понять, насколько это серьезная угроза, нужно разбираться в отрасли. Возможно, кто-то делал разбор производств данных компаний в этом разрезе?

Михаил, всё в порядке, если вкратце. Компания увеличивает инвестиции в производство для сокращения затрат и расширения ассортимента продукции с одновременным увеличением мощностей. Кроме того, есть планы увеличивать поставки продукции за рубеж. Сибур — это давний конкурент, с ним справятся, как справлялись и раньше.

antosha, а как справятся с Сибуром, Вы не могли бы пояснить?

Если говорить про экспорт, допустим, понятно, но его доля не такая большая, а вот внутренней рынок. И в мире ведь есть тенденция отказа от полиэтилена, насколько я это себе представляю, как неэкологичного материала. Это если говорить о перспективе 10-20 лет.

Михаил, полиэтилен перерабатывают и сжигают. При условии налаженного процесса сбора или при наличии современных мусоросжигательных заводов, это довольно экологичный материал, намного экологичнее т.н. «биоразлагаемых» пластмасс. Учитывайте также, что основная масса полимеров идет не на упаковку, а на долговечные материалы, типа труб. Каким образом справятся с Сибуром, я пояснил ниже: ассортиментом, увеличением поставок за рубеж, уменьшением издержек производства. Одна ПГУ-250 даст до 2 млрд. рублей в год.

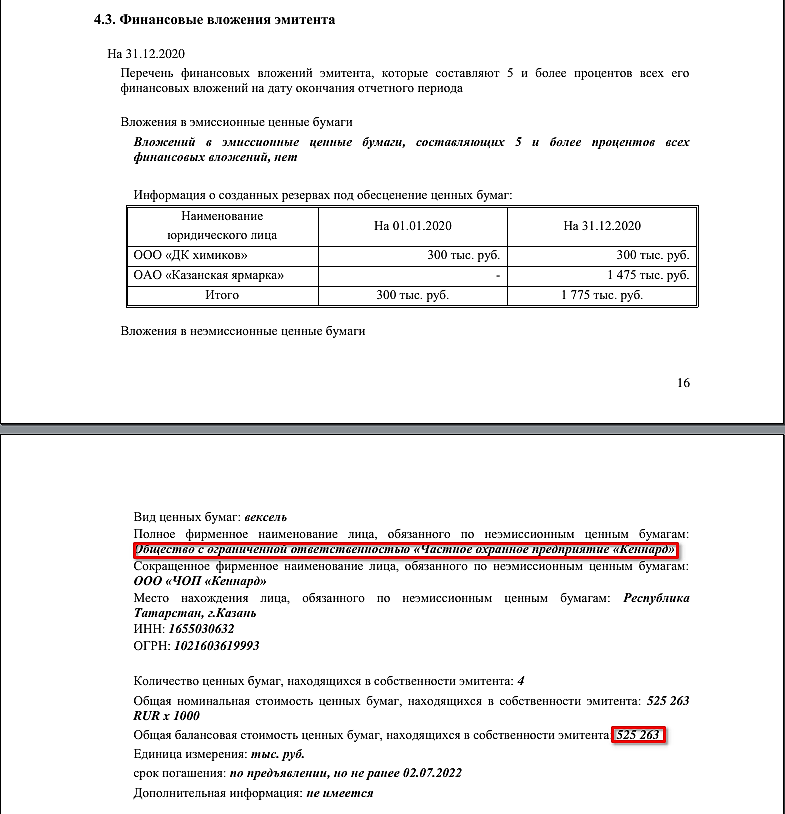

Меня беспокоит совсем другое: в последнем отчете появилась запись о странном вложении в векселя какого-то сраного ЧОПа на сумму в полмиллиарда рублей. Я бы поинтересовался у руководства предприятия о мотивах этой сделки.

Коллеги-инвесторы, очень напрягает возможная конкуренция между Казаньоргсинтезом и новыми проектами Сибура. Но чтобы понять, насколько это серьезная угроза, нужно разбираться в отрасли. Возможно, кто-то делал разбор производств данных компаний в этом разрезе?

Михаил, всё в порядке, если вкратце. Компания увеличивает инвестиции в производство для сокращения затрат и расширения ассортимента продукции с одновременным увеличением мощностей. Кроме того, есть планы увеличивать поставки продукции за рубеж. Сибур — это давний конкурент, с ним справятся, как справлялись и раньше.

Долгосрочно будет падать на 7.5р, с небольшими отскоками. Отмена дивов опустит на 7р бумагу, где и будет хороший закуп.

Николай, думаю, отмененные дивиденды уже в цене.

Татнефть планирует увеличить переработку нефти в 2 раза к 2023 году — Промсвязьбанк

Предприятиями группы «Татнефть» в декабре добыто 2 188,6 тыс. т нефти (-13% г/г), с начала года — 26 013,5 тыс. т нефти, что на 3 784,5 тыс. т меньше (-12,7% г/г), чем за аналогичный период 2019 года.

Татнефть в 2020 г. снизила добычу нефти на 13%, увеличила переработку на 10% Татнефть по итогам 2020 года добыла 26 млн тонн нефти, что почти на 13% меньше, чем в 2019 году, следует из сообщения компании. При этом переработка нефти на комплексе Танеко выросла на 10% — до 12 млн тонн.

Снижение добычи нефти компанией — ожидаемый факт, обусловленный тяжелой ситуацией в отрасли в прошлом году и необходимостью участвовать в сделке ОПЕК+, в рамках которой Россия сокращает добычу нефти. Рост переработки нефти произошел за счет модернизации комплекса и увеличения глубины переработки. По планам Татнефти, к 2023 г. переработка вырастет до 23 млн т в год.Промсвязьбанк

Авто-репост. Читать в блоге >>>

stanislava, учитывая, что сейчас Татнефть перерабатывает примерно половину добываемого, к 23-му году будет перерабатывать почти всё. Это мощно.

Лихо Саид с Гульнарой полста ярдов от миноров увели.

Лохотрон какой-то...

Хотя вряд ли на такое действо детишки способны.

Всё это, скорее, продэлки сэнатора Сулеймана.

P/S/ Овцеводство в Дагестане имеет уникальную специфику, при которой дважды в год осуществляется перегон скота ©

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, а вы видели, сколько они на деривативах в 2018 заработали?

Кто в курсе, почему у Полиметалла ДД больше чем у Селигдара? Ведь оба золотодобытчика.

gubi, довольно странный вопрос. ДД в общем случае зависит не от сектора, а от (1) дивидендной политики, (2) рентабельности бизнеса. Так вот, у Селигдара и Полиметалла (1, 2) разные.

КАЗАНЬОРГСИНТЕЗ — дали жару.

Ни ху ху себе новость:

«ПРЕФЫ КАЗАНЬОРГСИНТЕЗ ВЕРОЯТНО ВЫРАСТУТ В ЦЕНЕ В 5 РАЗ

Источник РДВ, общающийся с «верхушкой» из Татарстана сообщает, что префы КЗОС в ближайшее время могут быть конвертированы в обыкновенные акции, которые стоят в 5 раз дороже префов.»

Это что правда или развод? Спали себе спали и на тебе, проснулись. Разве такое бывает, чтобы префы в обычку перекинули? Да и наоборот не может быть. Кто что скажет? Может можно тариться, префам до обычки еще ого-го. Правда перегретость уже на лицо.

Авто-репост. Читать в блоге >>>

Виктор, открываем устав Казаньоргсинтеза, читаем:

7.3.Привилегированные акции Общества могут конвертироваться в обыкновенные акции Общества. Решение о конвертации акций принимается Советом директоров Общества по требованию акционеров-их владельцев.

есть у кого инфа по дивам для ао за 2020, пжлста?

serdgio, 4.55 рубля на акцию платили.

antosha, эт за 19-й, а в 20-м чёт будет?

serdgio, если предположить, что в четвертом квартале заработают столько, сколько в третьем, а на дивиденды пустят 70% чистой прибыли, будет около 3.5 рублей на акцию.

есть у кого инфа по дивам для ао за 2020, пжлста?

serdgio, 4.55 рубля на акцию платили.

antosha, эт за 19-й, а в 20-м чёт будет?

serdgio, если предположить, что в четвертом квартале заработают столько, сколько в третьем, а на дивиденды пустят 70% чистой прибыли, будет около 3.5 рублей на акцию.

есть у кого инфа по дивам для ао за 2020, пжлста?

serdgio, 4.55 рубля на акцию платили.

Таким образом, сейчас «Телеком-Менеджмент» консолидировал 81,16% акций НКНХ.

«Телеком-Менеджмент» — 100%-я «дочка» АО ТАИФ.

www.business-gazeta.ru/news/494325

Мазалов Артем, Выходит утренняя новость, по сути, операция по перекладыванию из левого кармана в правый.(В данном случае актива «НКНХ»).

Александр Тютюнников, просто так перекладки не делают, цель может быть освободиться от налога на дивиденды по пакету ТАИФ переложив его в дочку Телеком, которая в силу налогового кодекса имеет нулевую налоговую ставку на дивы.

Валентин, почему это 0%?

Интересно, кому достался этот кусок НКНХ? Рынок точно не смог бы поглотить 300 млн акций.

antosha, Если по рынку продали, то в районе 30 ярдов рублей выручил ТАИФ. Да по сути правильно сделали, там даже блок-пакета нет, а денег, частично, может хватить на инвест-проекты НКНХ.

khornickjaadle, зачем ТАИФу тратить вырученные деньги на преприятие, к которому он отношения уже не имеет?

antosha, Деньги получил ТАИФ, а тратить будет на НКНХ, акции НКНХ же проданы.

khornickjaadle, ТАИФ же не управлял пакетом акций, а владел им. Поэтому будет распоряжаться деньгами по собственному усмотрению.

Интересно, кому достался этот кусок НКНХ? Рынок точно не смог бы поглотить 300 млн акций.

antosha, Если по рынку продали, то в районе 30 ярдов рублей выручил ТАИФ. Да по сути правильно сделали, там даже блок-пакета нет, а денег, частично, может хватить на инвест-проекты НКНХ.

khornickjaadle, зачем ТАИФу тратить вырученные деньги на преприятие, к которому он отношения уже не имеет?

Интересно, кому достался этот кусок НКНХ? Рынок точно не смог бы поглотить 300 млн акций.

Теперь на NASDAQ хотят опозориться, как это было со FLOT на MOEX? Или расчитывают, что пипл схавает «русский Амазон», не разбираясь в деталях?

Теперь на NASDAQ хотят опозориться, как это было со FLOT на MOEX? Или расчитывают, что пипл схавает «русский Амазон», не разбираясь в деталях?