комментарии ZaPutinNet на форуме

-

ВТБ всё подряд скупает: зерновые терминалы, пенсионные фонды, строителей (ЛСР) — последних, правда, с перепродажей.

ВТБ всё подряд скупает: зерновые терминалы, пенсионные фонды, строителей (ЛСР) — последних, правда, с перепродажей.

Защитные бумаги — «Алроса», ГМК «Норникель» и Мосбиржа

Георгий Ващенко

Вчера торговая динамика была разнонаправленной. Лидерами роста в 1-м эшелоне стали акции Мосбиржи (+1,46%). Лидерами снижения стали акции Северстали (-2,12%). Пара USD/RUB торговалась в диапазоне 65,00-65,50.

Реакция рынка на внешние события умеренная. Рынки вначале интерпретировали новость как возможный новый виток торговой войны между США и Китаем. Однако, пока нет четких сигналов, что готовящаяся сделка сорвется. Я полагаю, что до пятницы рынки не продемонстрируют сильной коррекции. Снижение вызвано преимущественно техническими факторами. Достижение Индексом S&P локального максимума отыгрывается спекулянтами на понижение. Российский рынок будет следовать в тренде внешних площадок. Защитные бумаги, на мой взгляд – Алроса, ГМК Норникель, Мосбиржа.

Банки снизили ставки по депозитам. Ожидаем увеличение притока в облигации. Частные инвесторы проявляют интерес к фондовому рынку в целом и к облигациям, как хорошим альтернативам депозитов. Разница в доходности по ОФЗ и депозитам госбанков уже, порой, превышает 3 п.п. По корпоративным облигациям разница достигает 4 п.п. для бумаг 1-2 эшелона, что существенно.

Ожидаю разнонаправленную динамику. Рынки будут двигаться в тренде внешних площадок. Прогноз: диапазон 2560-2580 п. по индексу Мосбиржи, по паре USD/RUB: 64,00-65,00.

Вадим Джог, Немного не в тему ветки. Цена на палладий на исторических максимумах, некоторые прогнозируют её плавное снижение в течении 19 года — в таких условиях называть НорНикель защитным активом достаточно спорно

ZaPutinNet, Плавное снижения паладия компенсирует рост цен на медь, платину, никель!

Вадим Джог, статья прошлого года quote.rbc.ru/news/forecast_idea/5b7a690a9a7947cc01abd5ce

А вот выдержка из неё: Продажи палладия внесли основной вклад в рост выручки за шесть месяцев 2018 года — 36%. За отчетный период доход от продажи этого металла повысился на 62%, в том числе за счет продажи 350 тыс. из 550 тыс. унций палладиевого фонда — т.е. всё-таки видимо палладий основной «драйвер роста»

Защитные бумаги — «Алроса», ГМК «Норникель» и Мосбиржа

Георгий Ващенко

Вчера торговая динамика была разнонаправленной. Лидерами роста в 1-м эшелоне стали акции Мосбиржи (+1,46%). Лидерами снижения стали акции Северстали (-2,12%). Пара USD/RUB торговалась в диапазоне 65,00-65,50.

Реакция рынка на внешние события умеренная. Рынки вначале интерпретировали новость как возможный новый виток торговой войны между США и Китаем. Однако, пока нет четких сигналов, что готовящаяся сделка сорвется. Я полагаю, что до пятницы рынки не продемонстрируют сильной коррекции. Снижение вызвано преимущественно техническими факторами. Достижение Индексом S&P локального максимума отыгрывается спекулянтами на понижение. Российский рынок будет следовать в тренде внешних площадок. Защитные бумаги, на мой взгляд – Алроса, ГМК Норникель, Мосбиржа.

Банки снизили ставки по депозитам. Ожидаем увеличение притока в облигации. Частные инвесторы проявляют интерес к фондовому рынку в целом и к облигациям, как хорошим альтернативам депозитов. Разница в доходности по ОФЗ и депозитам госбанков уже, порой, превышает 3 п.п. По корпоративным облигациям разница достигает 4 п.п. для бумаг 1-2 эшелона, что существенно.

Ожидаю разнонаправленную динамику. Рынки будут двигаться в тренде внешних площадок. Прогноз: диапазон 2560-2580 п. по индексу Мосбиржи, по паре USD/RUB: 64,00-65,00.

Вадим Джог, Немного не в тему ветки. Цена на палладий на исторических максимумах, некоторые прогнозируют её плавное снижение в течении 19 года — в таких условиях называть НорНикель защитным активом достаточно спорно зато управленческие расходы выросли в 1,5 раза — хоть кто-то нормально заработал

зато управленческие расходы выросли в 1,5 раза — хоть кто-то нормально заработал

Парни, вкратце, какие инструменты у них доступны? Валюта лотами только по 1000? Валютные ЕТФ есть? По комиссия на фонде что там у них? ПО какое, квик есть?

Парни, вкратце, какие инструменты у них доступны? Валюта лотами только по 1000? Валютные ЕТФ есть? По комиссия на фонде что там у них? ПО какое, квик есть? клёво, убыток вырос в 2 раза, а акции нисколько не упали — отчаянные люди, таким даже мировой кризис не страшен

клёво, убыток вырос в 2 раза, а акции нисколько не упали — отчаянные люди, таким даже мировой кризис не страшен

Не пойму весь этот сыр бор с депо комиссией. У других Брокеров уже давным давно за это деньги дерут ( При чем в том же объеме и даже без движения бумаг по счёту), а тут брокер сделал как у всех и Открывашка вдруг для всех стала плохой и вселенским злом. Логика у многих людей просто поражает… Если вы на фонде сидите с 50к и спекулируете, то вам реально делать там нечего, дуйте на срочку и там спекульте. А так изменение для фонды сделано для долгосрочных инвесторов, закупился раз в год и сидишь на *опе ровно.

Антон Верховцев, Это кидалово, у того же ВТБ можно купить 1 лот его акций и комиссия будет уже 105 р. Как ты не поймёшь простой вещи, ИИС ДОЛЖЕН существовать 3 года, а тут просто берут и задирают тариф под предлогом, что у всех так, а что ещё через год будет? А через 2? Нас тут всех на бутылку посадят, а захочешь свинтить верни-ка государству налоговый вычет который ты уже получил

ZaPutinNet, а при чем тут иис? у вас господин помойка из рта льется ей богу. Верещите как последняя девка на дворе. 2к рублей в год при активах 500к и выше это вообще неочем. я повторюсь, если у вас депо до 300к-500к, то на фонде вам делать нечего. От вашей торговли с плечом на фонде вы только кредитных комисов больше заплатите и + комиссии за сделки. А теперь откройте отчет брокера и посмотрите сколько вы комиссионных оставили на активной торговле.p/s повторю в 3 раз, идите на срочку там и будет вам только комис за контракт и за плечо платить не надо

Антон Верховцев, Помойка у тебя в голове вместо мозгов. Государство дает налоговый вычет с 400К, соответственно, УЖЕ САМИМ ГОСУДАРСТВОМ предполагается, что будут торговать, в том числе, небольшими суммами от 50К-100К, а МАКСИМАЛЬНАЯ в год составит 400. В том-то и дело, что с новыми комиссиями, получается, что действительно простому колхознику торговать мало смысла — ведь эти 400К не единовременно появляются, люди постепенно по 20,30,50 пополняют свой счёт. Т.е. новой комиссионной политикой брокер пытается выбить мелких игроков, но, тогда, на кой чёрт он вводил маленькие комиссии если именно благодаря им он и привлёк к себе столько много новых клиентов? Если ты посмотришь статистику на этом самом смарт-лабе, то увидишь, что прирост Открытия был значительно больше чем у большинства других брокеров — нет сомнения, что это именно благодаря низким комиссиям.- А вообще знаете как это называется? Когда тарифы повышаю «как у всех». Это называется картельный сговор, и в нормальных странах за это могут круто штрафануть, но, конечно же не в России-матушке

Не пойму весь этот сыр бор с депо комиссией. У других Брокеров уже давным давно за это деньги дерут ( При чем в том же объеме и даже без движения бумаг по счёту), а тут брокер сделал как у всех и Открывашка вдруг для всех стала плохой и вселенским злом. Логика у многих людей просто поражает… Если вы на фонде сидите с 50к и спекулируете, то вам реально делать там нечего, дуйте на срочку и там спекульте. А так изменение для фонды сделано для долгосрочных инвесторов, закупился раз в год и сидишь на *опе ровно.

Антон Верховцев, Вот представь проходит год, а они, такие, объявляют, что теперь комиссия 175 р каждый месяц, независимо от движения, а ещё для нищебродов у которых меньше миллиона на счету вводится дополнительная комиссия 150 р в месяц, ну а если сделка меньше чем на 400 тыщ, то берётся повышенное вознаграждение в размере 0,5% от сделки, ну и если вам требуется вывести деньги быстрее чем за 2 месяца, то будьте любезны заплатить ещё 1% от суммы вывода. Т.е. своим наплевательским отношение брокер показал, что его поведение совершенно непредсказуемо, мы не можем знать, что будет через год, два, три, а для владельцев ИИС-ов это ОЧЕНЬ ВАЖНО, т.к. бабки НЕЛЬЗЯ СНИМАТЬ 3 года, или будь добр верни налоговый вычетНе пойму весь этот сыр бор с депо комиссией. У других Брокеров уже давным давно за это деньги дерут ( При чем в том же объеме и даже без движения бумаг по счёту), а тут брокер сделал как у всех и Открывашка вдруг для всех стала плохой и вселенским злом. Логика у многих людей просто поражает… Если вы на фонде сидите с 50к и спекулируете, то вам реально делать там нечего, дуйте на срочку и там спекульте. А так изменение для фонды сделано для долгосрочных инвесторов, закупился раз в год и сидишь на *опе ровно.

Антон Верховцев, Это кидалово, у того же ВТБ можно купить 1 лот его акций и комиссия будет уже 105 р. Как ты не поймёшь простой вещи, ИИС ДОЛЖЕН существовать 3 года, а тут просто берут и задирают тариф под предлогом, что у всех так, а что ещё через год будет? А через 2? Нас тут всех на бутылку посадят, а захочешь свинтить верни-ка государству налоговый вычет который ты уже получилИз Открывашки позвонили

Не трепемся, а действуем.

Позвонили сегодня:

«В целях улучшения работы компании, не подскажете, почему сегодня вывели все средства?»

«Из-за тарифов».

«Понятно, спасибо, до свидания»

Судя по реакции на том конце провода, кажется, такой ответ они услышали сегодня далеко не раз, и граф вопросов-ответов на этом у обзвонщика завершился.

А вообще немного жаль уходить. Хороший брокер ведь был. Но потерять клиента легко. Вернуть обратно стоит дороже.

После праздников поеду счет закрою.

читать дальше на смартлабе

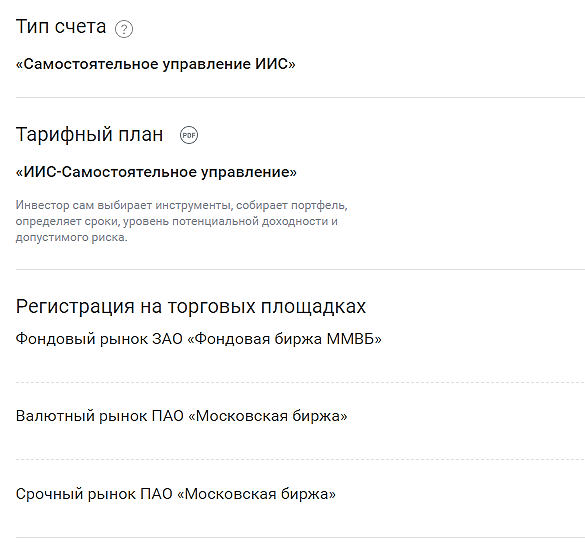

Turbo Pascal, я тоже буду выходить, но не сейчас, а попозже, пока я в минусе, хоть и небольшом. Просто свинство, я 2 месяца выбирал брокера, изучал тарифы, сравнивал, общался с манагерами. Только разобрался во всех нюансах, таких как комиссия 100р за еврооблиги, комиссия за покупку баксов если меньше 50 лотов, комиссия до 50К и ещё хрен знает в чём, а тут просто в наглую, без объявления войны, нападают. Неужели нельзя было предупредить хотя-бы за месяц, я бы тогда потихоньку сливался, а не затаривался. Они просто уху ели — Наебуллина, Гриф, Запорнов и пр.- Товарищи, то-ли лыжи не едут, то-ли я не еду. Обычный счёт ИИС раньше назывался вот так ТАРИФ: «ИИС-самостоятельно управление»

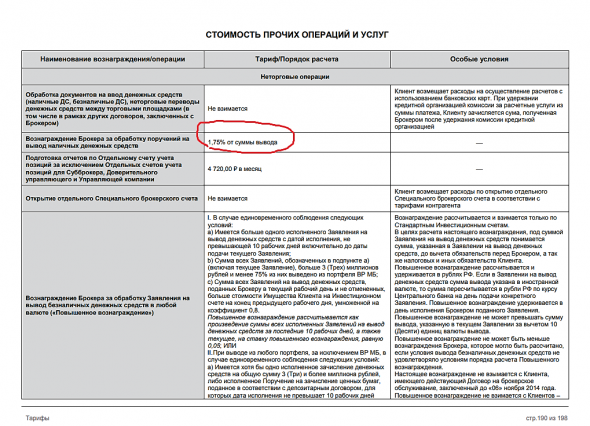

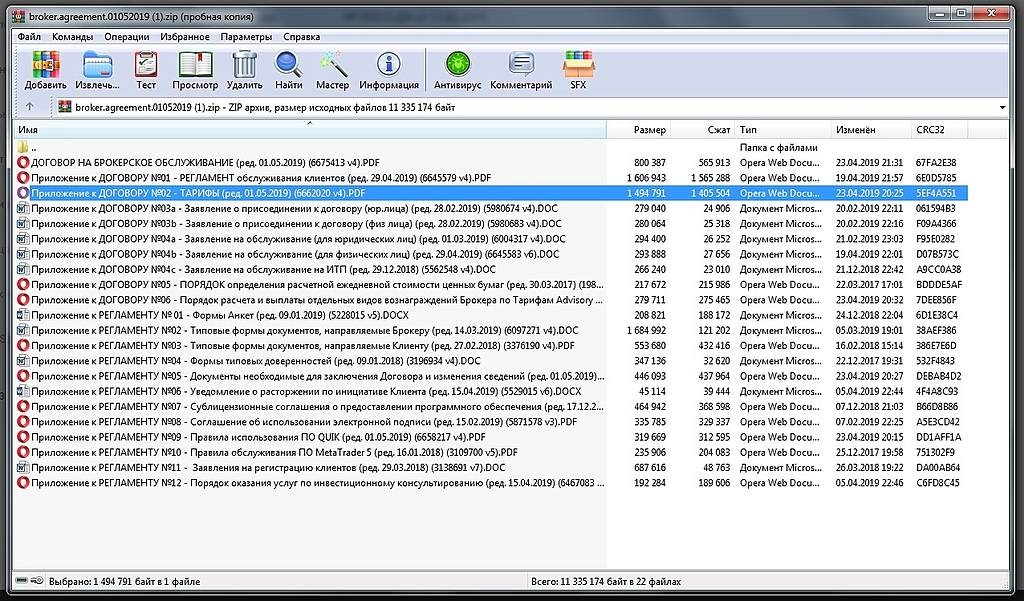

Я скачал с оф сайта вот такую папочку и открыл «тарифы (ред 01.05.2019)» — выделено синим на картинке. Там нет тарифа ИИС, как он сейчас будет называться? Где эти 175 рублей искать?

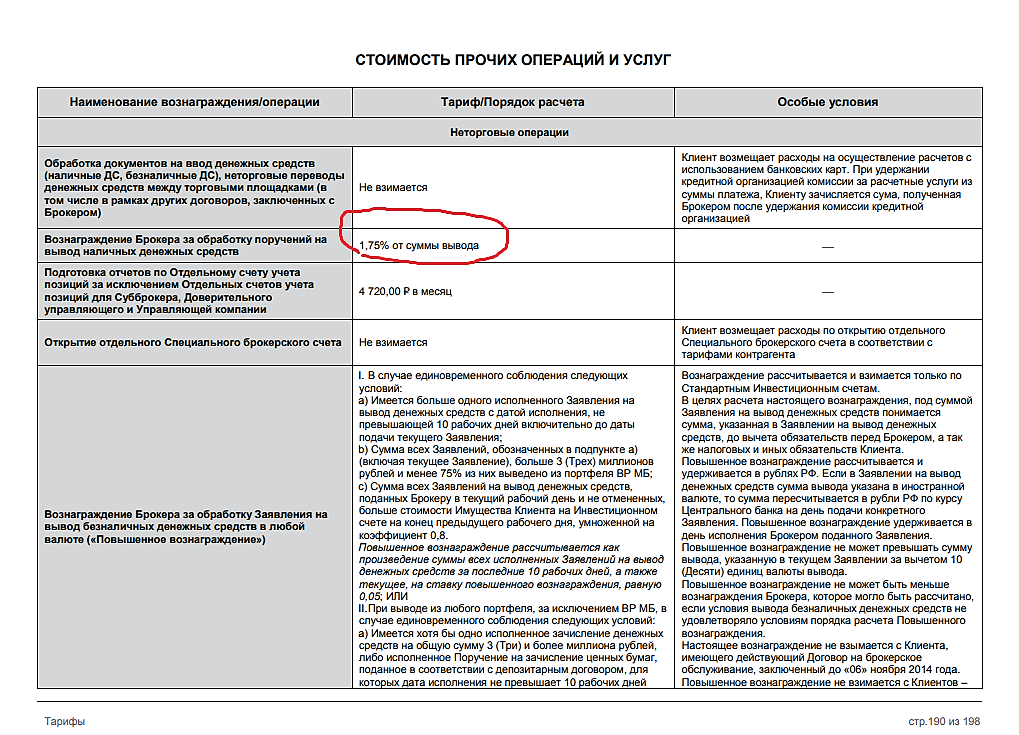

Всё нашёл и вот что ещё ОЧЕНЬ ВАЖНОГО я нашёл КОМИССИЯ 1,75% ЗА ВЫВОД

- Почему так поздно сообщили о смене тарифа, вы там уху ели что-ли? Мне письмо только сегодня пришло

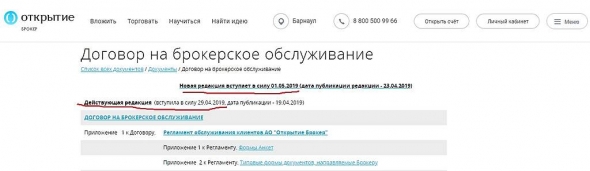

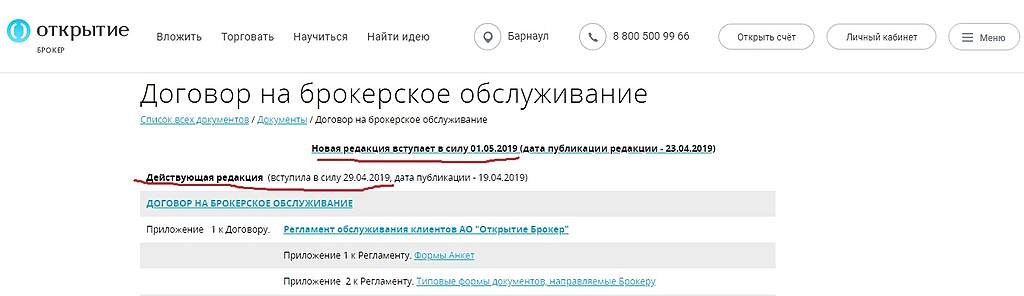

- А ту же, вроде, есть представитель брокера, что он говорит. У них на оф сайте вообще какой-то бред написан. Обратите внимание на даты, они что, за 1 неделю две редакции поменяли, где новую искать?

У меня безусловно тоже есть сомнения. Шумиха и пена вокруг темы «секретности» сургута давно в эфире.

Пытаюсь для себя найти зерна истины. И в прямую, и от противного.

1. Не оглашая нужные нам сведения, не нарушает ли сургут действующее законодательство? Обязан ли их (эти сведения) оглашать? Вроде не нарушает и имеет возможность не предоставлять (по доп.заявлению). Верно? А если законы не нарушаются, то что порождает наши сомнения? Не обязан предоставлять — посему и не предоставляет. Почему мы требуем того, что нам не должны и никто не обещал?

В этом случае не правы мы (акционеры), но никак не Сургут. Какие у нас к нему могут быть претензии ?

2. Сургут предоставляет сведения, которые предоставлять должен. А значит обязательства выполняет. Верно? Что в таком случае порождает недоверие? Мои страхи? Дк это моя проблема, а не сургута. Моя проблема — мне решать, а сургут не при делах.

3. Текущая цена акции сформирована в текущих условиях «секретности». Убери секретность — цена поднимется. И будет она просто на другом уровне, как у многих других «несекретных» компаний. Отдаем себе в этом отчет? Если да и хотим «открытую» компанию — покупаем, например, газпром. Там о каждой мелочи сведения предоставляют (вчера в новостях газпрома прочитал, что какие-то там сотрудники газпрома, где-то вышли на какой-то субботник. Ну на кой хрен мне эта инфа? )

4. И главное. Сургут в цене своей акции и по структуре активов имеет уникальный запас надежности. Реально уникальный! Цена компании на рынке (капитализация) = 18,5 млрд $. При этом в активах сургута только чистым кешем 40 млрд $. Т.е. за 18 продается 40 (!)

Это ли не здорово?

Плюс в дополнение идет 25 млрд $ — иными бизнес активами.

Долгов в компании нет!

Таким образом, вкладывая в акции 1$ мы автоматически становимся владельцем 2$ кеша и 1$ бизнеса. Этот факт обязательно найдет отражение в последующей стоимости акций. Обязательно. Не верю, что может быть иначе. Экономический баланс и вселенская гармония всяко восторжествуют. Дело времени. Надо только подождать. Нужно только терпение.

Таковы мои суждения.

Буду рад и благодарен конструктивным возражениям.

Евдокимов Сергей, А ты задайся вопросом для какой цели они копит эти деньги? Почему компания их никуда не инвестирует? Зачем покупать акции компании которая держит деньги на вкладе если можно самому открыть валютный вклад в банке который, к тому же, будет застрахован? Я бы это рассматривал совершенно иначе, вместо того чтобы инвестировать доход или раздавать его акционерам они копят какую-то совершенно непонятную кубышку. И долго они её будут копить? 5 лет, 10, 15?

ZaPutinNet, «для какой цели»? — задавался конечно. Как вариант: СНГ — градообразующее предприятие северной территории. Оно должно быть устойчивым к любому потенциальному кризису. Соответственно риск ликвидности деятельности должен быть минимальный. Иначе в кризис будет рост социальной напряженности, потеря доходов/работы, отток людей, потеря территории (нефтедобычи и нефтедоходов). Огромные затраты и время на повторное освоение. В чьих интересах такой исход? Не в чьих.

Да, согласен интересы акционеров у сургута, пожалуй, не на первом месте. Но и так бывает. Это нормально.

Евдокимов Сергей, Интересно, интересно. Давайте посчитаем, в Сургуте работает около 110 тыс чел, допустим, средняя зарплата 100 тыщ руб, я думаю, для северного региона она примерно такая и есть, предположим, что предприятие не будет работать целый год. Итого 110 тыщ*100 тыщ*12=132 млрд рублей. Т.е. предприятие, как ты говоришь, для того чтобы не потерять людей, в год потратит 2 млрд долларов даже если СОВСЕМ ничего не будет добывать, а у них накоплено, если не ошибаюсь, около 40 с лишним млрд баксов, они что, накопили на 20 лет вперёд?

ZaPutinNet, Ну, да на 20 лет. Или на 200. Почему нет? Возможно есть еще цели. А даже если их сейчас нет, то почему они не могут появиться завтра ?

Почему с вашето точки зрения это странно?

Предприятие заработало гору бабла. Вкладывает это бабло в самый низкорисковый, и самый высоколиквидный актив. Постепенно зарабатывает на этом еще и ещё. Это очень подозрительно и весьма тревожно ?

Про государственный пенсионный фонд Норвегии слышали? Та же методология.

Для справки: в нем сейчас более триллиона баксов (!) и на минуточку: по 200 тыс. долларов на каждого норвежца. Наш ФНБ = всего 60 ярдов, что в 16 раз меньше, и приходится по 400$ на каждого из нас ))

Дк вот, фонд этот формировался путем реинвестирования нефтедоходов в финансовые инструменты и активы. И доходы от последних уже давно превышают доходы от продажи черного золота.

Почему таким же путем не может двигаться сургут? Результат же есть конкретный. Налицо так сказать.

Евдокимов Сергей, Ладно, поступай как хочешь, можешь купить или держать эти акции и ждать, что через 180 лет они в конце-концов перестанут копить и начнут отдавать большую часть на дивыУ меня безусловно тоже есть сомнения. Шумиха и пена вокруг темы «секретности» сургута давно в эфире.

Пытаюсь для себя найти зерна истины. И в прямую, и от противного.

1. Не оглашая нужные нам сведения, не нарушает ли сургут действующее законодательство? Обязан ли их (эти сведения) оглашать? Вроде не нарушает и имеет возможность не предоставлять (по доп.заявлению). Верно? А если законы не нарушаются, то что порождает наши сомнения? Не обязан предоставлять — посему и не предоставляет. Почему мы требуем того, что нам не должны и никто не обещал?

В этом случае не правы мы (акционеры), но никак не Сургут. Какие у нас к нему могут быть претензии ?

2. Сургут предоставляет сведения, которые предоставлять должен. А значит обязательства выполняет. Верно? Что в таком случае порождает недоверие? Мои страхи? Дк это моя проблема, а не сургута. Моя проблема — мне решать, а сургут не при делах.

3. Текущая цена акции сформирована в текущих условиях «секретности». Убери секретность — цена поднимется. И будет она просто на другом уровне, как у многих других «несекретных» компаний. Отдаем себе в этом отчет? Если да и хотим «открытую» компанию — покупаем, например, газпром. Там о каждой мелочи сведения предоставляют (вчера в новостях газпрома прочитал, что какие-то там сотрудники газпрома, где-то вышли на какой-то субботник. Ну на кой хрен мне эта инфа? )

4. И главное. Сургут в цене своей акции и по структуре активов имеет уникальный запас надежности. Реально уникальный! Цена компании на рынке (капитализация) = 18,5 млрд $. При этом в активах сургута только чистым кешем 40 млрд $. Т.е. за 18 продается 40 (!)

Это ли не здорово?

Плюс в дополнение идет 25 млрд $ — иными бизнес активами.

Долгов в компании нет!

Таким образом, вкладывая в акции 1$ мы автоматически становимся владельцем 2$ кеша и 1$ бизнеса. Этот факт обязательно найдет отражение в последующей стоимости акций. Обязательно. Не верю, что может быть иначе. Экономический баланс и вселенская гармония всяко восторжествуют. Дело времени. Надо только подождать. Нужно только терпение.

Таковы мои суждения.

Буду рад и благодарен конструктивным возражениям.

Евдокимов Сергей, А ты задайся вопросом для какой цели они копит эти деньги? Почему компания их никуда не инвестирует? Зачем покупать акции компании которая держит деньги на вкладе если можно самому открыть валютный вклад в банке который, к тому же, будет застрахован? Я бы это рассматривал совершенно иначе, вместо того чтобы инвестировать доход или раздавать его акционерам они копят какую-то совершенно непонятную кубышку. И долго они её будут копить? 5 лет, 10, 15?

ZaPutinNet, «для какой цели»? — задавался конечно. Как вариант: СНГ — градообразующее предприятие северной территории. Оно должно быть устойчивым к любому потенциальному кризису. Соответственно риск ликвидности деятельности должен быть минимальный. Иначе в кризис будет рост социальной напряженности, потеря доходов/работы, отток людей, потеря территории (нефтедобычи и нефтедоходов). Огромные затраты и время на повторное освоение. В чьих интересах такой исход? Не в чьих.

Да, согласен интересы акционеров у сургута, пожалуй, не на первом месте. Но и так бывает. Это нормально.

Евдокимов Сергей, Интересно, интересно. Давайте посчитаем, в Сургуте работает около 110 тыс чел, допустим, средняя зарплата 100 тыщ руб, я думаю, для северного региона она примерно такая и есть, предположим, что предприятие не будет работать целый год. Итого 110 тыщ*100 тыщ*12=132 млрд рублей. Т.е. предприятие, как ты говоришь, для того чтобы не потерять людей, в год потратит 2 млрд долларов даже если СОВСЕМ ничего не будет добывать, а у них накоплено, если не ошибаюсь, около 40 с лишним млрд баксов, они что, накопили на 20 лет вперёд?

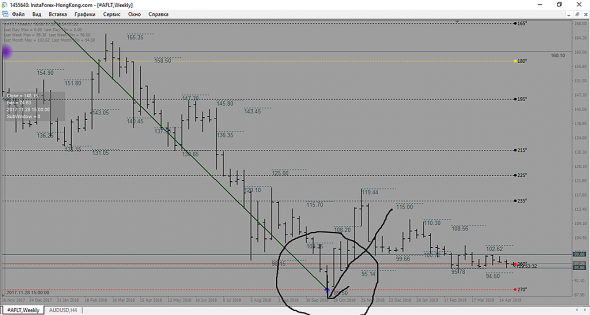

базовый актив по факту давно уже развернулся

Chirikov Denis / Firetrade/, давно — это два дня назад и то может быть? Базовый актив развернётся, когда пройдёт минимум 118,9, а в идеале 125. invst.ly/ann3a

Auximen,

Chirikov Denis / Firetrade/, если в России не будет какой-нибудь очередной мега-олимпиады или мирового спортивного чемпионата то брать Аэрофлот мало смысла.У меня безусловно тоже есть сомнения. Шумиха и пена вокруг темы «секретности» сургута давно в эфире.

Пытаюсь для себя найти зерна истины. И в прямую, и от противного.

1. Не оглашая нужные нам сведения, не нарушает ли сургут действующее законодательство? Обязан ли их (эти сведения) оглашать? Вроде не нарушает и имеет возможность не предоставлять (по доп.заявлению). Верно? А если законы не нарушаются, то что порождает наши сомнения? Не обязан предоставлять — посему и не предоставляет. Почему мы требуем того, что нам не должны и никто не обещал?

В этом случае не правы мы (акционеры), но никак не Сургут. Какие у нас к нему могут быть претензии ?

2. Сургут предоставляет сведения, которые предоставлять должен. А значит обязательства выполняет. Верно? Что в таком случае порождает недоверие? Мои страхи? Дк это моя проблема, а не сургута. Моя проблема — мне решать, а сургут не при делах.

3. Текущая цена акции сформирована в текущих условиях «секретности». Убери секретность — цена поднимется. И будет она просто на другом уровне, как у многих других «несекретных» компаний. Отдаем себе в этом отчет? Если да и хотим «открытую» компанию — покупаем, например, газпром. Там о каждой мелочи сведения предоставляют (вчера в новостях газпрома прочитал, что какие-то там сотрудники газпрома, где-то вышли на какой-то субботник. Ну на кой хрен мне эта инфа? )

4. И главное. Сургут в цене своей акции и по структуре активов имеет уникальный запас надежности. Реально уникальный! Цена компании на рынке (капитализация) = 18,5 млрд $. При этом в активах сургута только чистым кешем 40 млрд $. Т.е. за 18 продается 40 (!)

Это ли не здорово?

Плюс в дополнение идет 25 млрд $ — иными бизнес активами.

Долгов в компании нет!

Таким образом, вкладывая в акции 1$ мы автоматически становимся владельцем 2$ кеша и 1$ бизнеса. Этот факт обязательно найдет отражение в последующей стоимости акций. Обязательно. Не верю, что может быть иначе. Экономический баланс и вселенская гармония всяко восторжествуют. Дело времени. Надо только подождать. Нужно только терпение.

Таковы мои суждения.

Буду рад и благодарен конструктивным возражениям.

Евдокимов Сергей, А ты задайся вопросом для какой цели они копят эти деньги? Почему компания их никуда не инвестирует? Зачем покупать акции компании которая держит деньги на вкладе если можно самому открыть валютный вклад в банке который, к тому же, будет застрахован? Я бы это рассматривал совершенно иначе, вместо того чтобы инвестировать доход или раздавать его акционерам они копят какую-то совершенно непонятную кубышку. И долго они её будут копить? 5 лет, 10, 15?

Чтобы купить акции, выберите надежного брокера: