Прогнал «Газпром» по чеклисту, который предложил Бенджамин Грэм в книге «Разумный инвестор» для оценки акций промышленных компаний. Результаты опубликовал здесь fundamental-analysis.ru/moex/neft-i-gaz/gazprom

Zzznoked, То, что прибыль в рублях не выросла, так это из-за того, что очень сильно вырос НДПИ, а к переработке газа и к газохимии Газпром вплотную только начинает переходить.

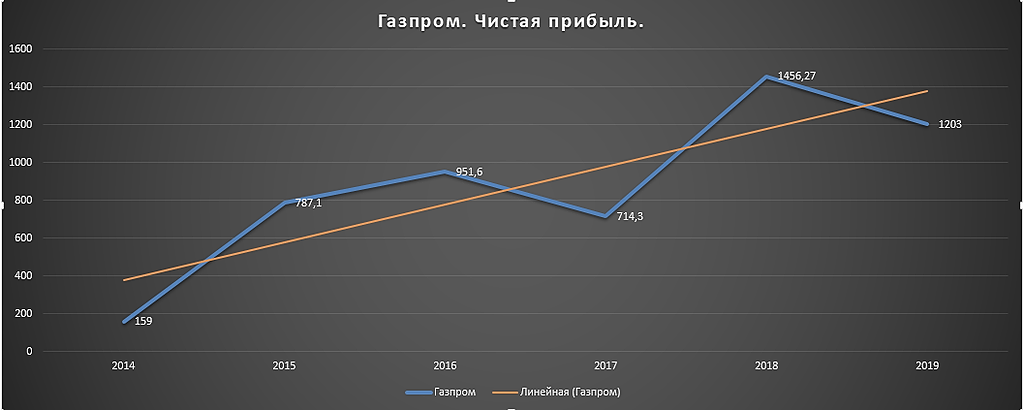

khornickjaadle, с 14 года тренд, вроде, растущий

Евдокимов Сергей, там вопрос опять же к десятилетней динамике.

Zzznoked, да, я понимаю. Всё так.

Но, на мой взгляд, чуть более правильно присваивать разное значение степени важности показателям в зависимости от исторического промежутка времени.

То, как вела себя прибыль (или иной показатель) много-много лет назад имеет чуть меньшую важность/значимость для выводов по сравнению с данными, близкими к настоящему времени.

Это сугубо мнение, без претензии на истину в последней инстанции )

Евдокимов Сергей, для меня вообще более важный показатель – рентабельность продаж. А она у Газпрома тоже по понятным причинам просела.

Zzznoked, да ради Бога. Каждый сам для себя выставляет приоритеты.

Только тогда не понятно зачем искать «бриллиант» там, где его точно нет? )

То бишь на кой вам тогда в принципе нефтегаз? Можно с закрытыми глазами просто взять Полюс? Или НМТП? Или, на худой конец, Уралкалий. Он вам тоже прекрасно подойдет.

Евдокимов Сергей, так я же новичок, мне всё интересно)