Такая дичь прилетела. От трейдер-ньюса.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, а я говорил, что кишечную палочку найдут у них в металле)

Башнефть — заметки на полях 2020

С тех пор, как Башня ушла под Роснефть, она стала дойной коровой для Роснефти и повернулась к миноритариям одним местом. Если бы не Башкирия в составе акционеров, не удивлюсь, если бы Башнефть вообще перестала платить дивиденды, оставляя всю прибыль в Роснефти в виде дебиторки. Превратилась бы в сундук мертвеца типа мечеловских дочек. Кризисом 2020 компания воспользовалась в этих вот интересах, отменив дивы за 2020 год по формальным мотивам и сократив их в предыдущем году.

Посмотрим, что происходит сейчас. Годовой отчет не готов, да он и малоинформативен. Смотрим МСФО 2020.

Баланс. В кои-то веки сократилась дебиторка, которая росла годами, на 23 млрд. Параллельно подросли основные средства на 40 млрд, видимо Роснефть решила финансировать инвестиции. Долг вырос, с 127 до 137 млрд, еще и денег заняли на капзатраты.

С ОПУ все ясно, убыток из-за низких цен на нефть.

Денежные потоки. Все не так плохо тут, 64 млрд против 87 млрд прошлогодних – не такое уж и сильное падение, могли бы выделить что-то на дивы? Нет, на инвестиции закинули 57 млрд, 10 млрд выплатили процентов, 18 млрд – дивы 2019, вот и разошлось все заработанное, еще и занимать пришлось…

Авто-репост. Читать в блоге >>>

… вы знаете что такое Годовой Баланс? Согласно ему у компании Башнефть по итогам 2020 года — Чистый убыток.

Валерий,

в балансе НЕ отражаются «итоги года». Там отражаются всегда и только все итоги.

Вам правильнее было бы сослаться на отчет о финансовых результатах. Он же отчет от прибылях и убытках.

В долларах идем сейчас на уровне 2019 года. С учетом девальвации (т.е. в рублях) даже лучше. Стало быть, если тенденция сохранится и нефть не упадет, то росту быть.

Исхожу из предположения, что при одинаковом ценнике нефти, доход должен получиться примерно сопоставимый с 2019-м годом. Ибо объемы добычи/продажи относительно статичны.

Уровень дивдоходности за 21-ый подтолкнет капитализацию вверх. Полагаю, ~650$ за лист — вполне себе реально. Через год. А это + 30% к текущему прайсу.

(280521: АО=490, АП=470)

Газпром» построит в Санкт-Петербурге 700-метровый небоскреб за 2,5 млрд долларов....

Алекс Мага, это официальная информация изложенная уполномоченными лицами?

Или это надпись краской на заборе во дворе? Не понятно, ибо ссылка на источник этих сведений не приложена. Плагиат-копипаст?

дивиденды в 14% никому не нужны?

1. 12,5% чистыми, ежели быть точным.

2. Вы безальтернативно и безапелляционно заплатите налог на прибыль (=13%). Даже если реальной совокупной прибыли в портфеле у вас нет. Привет системе

🐏🐑🐏

3. Ключевое: прибыль с дивидендов вы получаете как-бы авансом (ну или, как хотите: в залог, в кредит, наперед...). А именно — до момента закрытия дивгепа. Т.е. сначала вам прибыль, а потом ваша за нее «расплата».

И срок этой расплаты может оказаться весьма длинным, скучным и томным. Стало быть цифра прибыли (читай доходности) определена, а точный срок, за который она будет получена — нет, не определен.

«Как это так ?» (— спросите вы. А я отвечу.)

Вы же исходите из абсолютно точного убеждения, что получите доходность 12,5 годовых. Верно? И именно в этой комбинации — вам кажется сия доходность вполне себе жирной. Именно эту комбинацию вы сравниваете с альтернативными доходами. Но 12,5 — это совершенно точная цифра. А вот насчет «годовых» — вопрос еще весьма открытый.

Так что лучше проверить себя, точно ли мы не ошибаемся в расчетах и не заблуждаемся в суждениях. Здесь весьма легкосамообмануться...

По всему вышеизложенному полагать, что эти дивы — некая манна небесная — на мой взгляд, не совсем верно. Всегда надо правильно считать.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, насчет уплаты налога с дивов безальтернативно не факт..

Сергей Хорошавин, 100%-ый факт.

Неужели вы думаете, что государство вам подарит то, что ему принадлежит?

А насчет мули с ВТБ, люди утверждающие там сами неуверены. Может ошибка какая, может неточность, а может и действительно потом снимут. Но снимут 100%. Не сомневайтесь.

дивиденды в 14% никому не нужны?

1. 12,5% чистыми, ежели быть точным.

2. Вы безальтернативно и безапелляционно заплатите налог на прибыль (=13%). Даже если реальной совокупной прибыли в портфеле у вас нет. Привет системе

🐏🐑🐏

3. Ключевое: прибыль с дивидендов вы получаете как-бы авансом (ну или, как хотите: в залог, в кредит, наперед...). А именно — до момента закрытия дивгепа. Т.е. сначала вам прибыль, а потом ваша за нее «расплата».

И срок этой расплаты может оказаться весьма длинным, скучным и томным. Стало быть цифра прибыли (читай доходности) определена, а точный срок, за который она будет получена — нет, не определен.

«Как это так ?» (— спросите вы. А я отвечу.)

Вы же исходите из абсолютно точного убеждения, что получите доходность 12,5 годовых. Верно? И именно в этой комбинации — вам кажется сия доходность вполне себе жирной. Именно эту комбинацию вы сравниваете с альтернативными доходами. Но 12,5 — это совершенно точная цифра. А вот насчет «годовых» — вопрос еще весьма открытый.

Так что лучше проверить себя, точно ли мы не ошибаемся в расчетах и не заблуждаемся в суждениях. Здесь весьма легкосамообмануться...

По всему вышеизложенному полагать, что эти дивы — некая манна небесная — на мой взгляд, не совсем верно. Всегда надо правильно считать.

дивиденды в 14% никому не нужны?

1. 12,5% чистыми, ежели быть точным.

2. Вы безальтернативно и безапелляционно заплатите налог на прибыль (=13%). Даже если реальной совокупной прибыли в портфеле у вас нет. Привет системе

🐏🐑🐏

3. Ключевое: прибыль с дивидендов вы получаете как-бы авансом (ну или, как хотите: в залог, в кредит, наперед...). А именно — до момента закрытия дивгепа. Т.е. сначала вам прибыль, а потом ваша за нее «расплата».

И срок этой расплаты может оказаться весьма длинным, скучным и томным. Стало быть цифра прибыли (читай доходности) определена, а точный срок, за который она будет получена — нет, не определен.

«Как это так ?» (— спросите вы. А я отвечу.)

Вы же исходите из абсолютно точного убеждения, что получите доходность 12,5 годовых. Верно? И именно в этой комбинации — вам кажется сия доходность вполне себе жирной. Именно эту комбинацию вы сравниваете с альтернативными доходами. Но 12,5 — это совершенно точная цифра. А вот насчет «годовых» — вопрос еще весьма открытый.

Так что лучше проверить себя, точно ли мы не ошибаемся в расчетах и не заблуждаемся в суждениях. Здесь весьма легкосамообмануться...

По всему вышеизложенному полагать, что эти дивы — некая манна небесная — на мой взгляд, не совсем верно. Всегда надо правильно считать.

дивиденды в 14% никому не нужны?

1. 12,5% чистыми, ежели быть точным.

2. Вы безальтернативно и безапелляционно заплатите налог на прибыль (=13%). Даже если реальной совокупной прибыли в портфеле у вас нет. Привет системе

🐏🐑🐏

3. Ключевое: прибыль с дивидендов вы получаете как-бы авансом (ну или, как хотите: в залог, в кредит, наперед...). До момента закрытия дивгепа. Т.е. сначала вам прибыль, а потом ваша за нее «расплата».

И срок этой расплаты может оказаться весьма длинным, скучным и томным. Стало быть цифра прибыли (читай доходности) определена, а точный срок, за который она будет получена — нет, не определен.

«Как это так ?» — спросите вы. А я отвечу.

Вы же исходите из абсолютно точного убеждения, что получите доходность 12,5 годовых. Верно? Но 12,5 — это совершенно точно. А вот насчет «годовых» — вопрос еще весьма открытый.

Так что лучше проверить себя, точно ли не ошибаетесь в расчетах и не заблуждаетесь в суждениях. Здесь легкосамообмануться...

По всему вышеизложенному полагать, что эти дивы — некая манна небесная — на мой взгляд не совсем разумно. Всегда надо правильно считать и взвешивать риски.

Михаил П, при том, что они выросли и сожрали мою прибыль.

Михаил П, причем здесь какие-то «такие тарифы»? И какие «такие»?

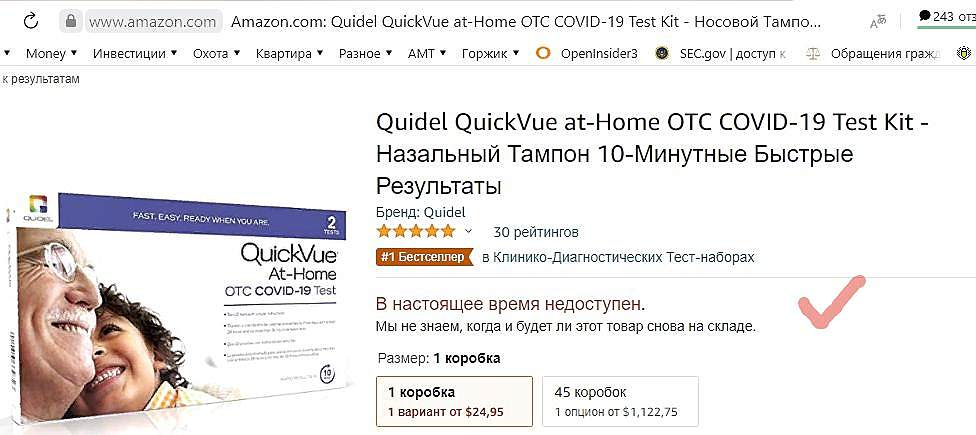

Посмотрел возможность покупки теста здесь, на амазоне.

Почему-то недоступен. Или же быстро раскупают, или же нахрен никому не нужен )

Не может так быть, чтобы на пустом месте, без каких-либо существенных изменений в отрасли при стабильном спросе и нормальных результатах в аналогичных компаниях (ЦП) — так валился профит.

Манипуляция -100%.

Весьма недооцененный, на мой взгляд, мультипликатор – это денежный поток от операционной деятельности. Его постоянство и тенденция к росту однозначно свидетельствует об успехе развития бизнеса.

Прибыли может не быть из-за, например, высокого уровня амортизации. Или переоценки активов. И мы сделаем недостоверный вывод о результате самой бизнес-деятельности. Или же обратное: прибыль может единовременно быть весьма большой по причине, например, отложенных налоговых выплат.

Т.е. важно понимание причины!

FCF, например, может быть высок просто из-за взятого кредита или из-за полного отсутствия инвестиций в развитие. Опять-таки, получается, оценка факта высокого FCF зависит от причин его возникновения, а следственно не позволяет сделать по FCF однозначный вывод об успехе бизнеса или неудаче. Надо всегда ковырять глубже.

Операционный денежный поток лишен этих недостатков. Он не позволяет двояко трактовать последствия и не требует разбираться в причинах, дабы не допустить ошибку в своих выводах. А ошибки в выводах, как мы знаем, приводят к некачественным инвестиционным решениям.

Операционный денежный поток однозначно свидетельствует об успехе или провале бизнес-деятельности. Отражает рост бизнеса или его отсутствие.

Далее смотрим на силу баланса и кто в реальности хозяин активов… (но это уже другая история)

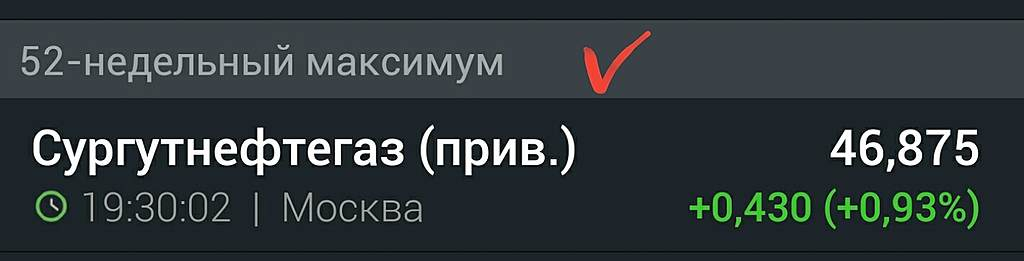

ОДП сургута:

Источник: финансмаркет

… То есть можно сделать вывод, что Сур стабилен.

khornickjaadle, именно «стабилен», а не растущ (о, слово-то какое).

Линия на графике (ниже) отражает изменения. как видим, колеблется вокруг нуля.

Нужен ли рост вашего бизнеса или нет — каждый для себя определяет сам.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,… равносильно тому, чтобы…

не несет какой-либо полезности для нас, это же очевидные вещи как «масло маслянное».

Владимир, думаю, не равносильно. Почему ?

«Цена отражает всё» — это аксиома технического анализа на фондовом рынке. Возможно, такой же подход применяется где-то ещё. Но например, в экономической теории есть и другие принципы формирования цен, которые исходят из текущей потребности/полезности и не учитывают будущую их динамику, перспективы и прогнозы изменения. Стало быть, фраза не равносильна, сравнение не тождественно, а масло все же не масляНое (одно «н»).

Следственно, ваше заключение об «очевидности и бесполезности» мной сказанного — не столь очевидно и полезно, как вам, вероятно, хотелось бы.

Начать это понимать и, быть может, принимать можно с усвоения весьма простого эффекта Даннинга-Крюгера. Возможно, это побудит вас к получению новых знаний (для себя). А не только к осуждению знаний других людей.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,… не несет какой-либо полезности для нас

Владимир, кто сказал, что всенепременно должно нести? Для вас.

Дешевая софистика ))

Весьма недооцененный, на мой взгляд, мультипликатор – это денежный поток от операционной деятельности. Его постоянство и тенденция к росту однозначно свидетельствует об успехе развития бизнеса.

Прибыли может не быть из-за, например, высокого уровня амортизации. Или переоценки активов. И мы сделаем недостоверный вывод о результате самой бизнес-деятельности. Или же обратное: прибыль может единовременно быть весьма большой по причине, например, отложенных налоговых выплат.

Т.е. важно понимание причины!

FCF, например, может быть высок просто из-за взятого кредита или из-за полного отсутствия инвестиций в развитие. Опять-таки, получается, оценка факта высокого FCF зависит от причин его возникновения, а следственно не позволяет сделать по FCF однозначный вывод об успехе бизнеса или неудаче. Надо всегда ковырять глубже.

Операционный денежный поток лишен этих недостатков. Он не позволяет двояко трактовать последствия и не требует разбираться в причинах, дабы не допустить ошибку в своих выводах. А ошибки в выводах, как мы знаем, приводят к некачественным инвестиционным решениям.

Операционный денежный поток однозначно свидетельствует об успехе или провале бизнес-деятельности. Отражает рост бизнеса или его отсутствие.

Далее смотрим на силу баланса и кто в реальности хозяин активов… (но это уже другая история)

ОДП сургута:

Источник: финансмаркет

Когда открываю пресс-релизы мне сразу кажется, что минор для сургута — кусок дерьма на палке. Недостойный н-и-ч-е-г-о !

Справедливости ради, смею заметить: всё имеет свою цену.

Цена отражает все факторы, кои на нее влияют. Цена сургута — не исключение.

Когда открываю пресс-релизы мне сразу кажется, что минор для сургуты — кусок дерьма на палке. Недостойний н-и-ч-е-г-о !