сбербанк можно след летом увидеть по 300р если чп достигнет 1100 млрд р дивы будут 50% 24 р на акцию.

Айдар 987, весьма прекрасно !

И что из этих условных предположений следует?

Евдокимов Сергей, что не предположений об обратном.

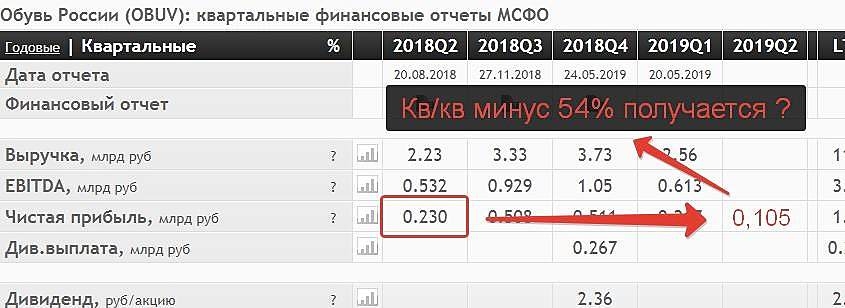

Обувь России — чистая прибыль за 1 п/г по МСФО увеличилась на 3,0% — до 0,322 млрд руб.,

Группа Компаний «Обувь России» объявляет ревьюированные финансовые результаты за II квартал и I полугодие 2019 года

КЛЮЧЕВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЗА 6 МЕСЯЦЕВ 2019 ГОДА:

Объем консолидированной неаудированной выручки Группы в 1-м полугодии 2019 года увеличился на

19,8% до 5,384 млрд руб. по сравнению с 4,493 млрд руб. в 1-м полугодии 2018 года.

Общая сопоставимая выручка (like-for-like) группы компаний «Обувь России» увеличилась на 7,7%:

в т.ч. сопоставимая выручка от продаж товаров выросла на 1,6%;

в т.ч. сопоставимая выручка от деятельности по выдаче денежных займов увеличилась на 27%.

Валовая прибыль выросла на 13,2% — до 2,988 млрд руб., по сравнению с 2,638 млрд руб. в 1-м полугодии 2018 года. Рентабельность валовой прибыли в 1-м полугодии 2019 года составила 55,5%.

Авто-репост. Читать в блоге >>>

редактор Боб,

Евдокимов Сергей, -45,6%, а не 54%

Андрей, о как ?! Ндааа...

Кого только не встретишь ))

Евдокимов Сергей,)) сори 45% от 2кв 2018г. Вы правы.

Андрей, да ладно ))

Кто не ошибается?

Обувь России — чистая прибыль за 1 п/г по МСФО увеличилась на 3,0% — до 0,322 млрд руб.,

Группа Компаний «Обувь России» объявляет ревьюированные финансовые результаты за II квартал и I полугодие 2019 года

КЛЮЧЕВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЗА 6 МЕСЯЦЕВ 2019 ГОДА:

Объем консолидированной неаудированной выручки Группы в 1-м полугодии 2019 года увеличился на

19,8% до 5,384 млрд руб. по сравнению с 4,493 млрд руб. в 1-м полугодии 2018 года.

Общая сопоставимая выручка (like-for-like) группы компаний «Обувь России» увеличилась на 7,7%:

в т.ч. сопоставимая выручка от продаж товаров выросла на 1,6%;

в т.ч. сопоставимая выручка от деятельности по выдаче денежных займов увеличилась на 27%.

Валовая прибыль выросла на 13,2% — до 2,988 млрд руб., по сравнению с 2,638 млрд руб. в 1-м полугодии 2018 года. Рентабельность валовой прибыли в 1-м полугодии 2019 года составила 55,5%.

Авто-репост. Читать в блоге >>>

редактор Боб,

Евдокимов Сергей, -45,6%, а не 54%

Андрей, о как ?! Ндааа...

Кого только не встретишь ))

Подкупает то, что уровень цены уже ДВУХгодовалой давности.

Плюс падение от пика почти 30%.

Но всё-равно: лучше, пожалуй, подождать ))

Читал на каком-то заборе, что теоретически могут дивы за полгода назначить.

Кто-чё слышал по сей теме? Может есть какие-то ссылки, сведения?

Евдокимов Сергей, название твоего «забора» — дивидендная политика. Ее недавно обновили. Можешь на сайте компании изучить. Если коротко: два раза в год минимум по 25млн$ на дивы.

Bublikk, читал. В див.политике этого нет. Есть отдельное решение (от марта сего года), в котором сказано «планирует руководствоваться...» и далее по тексту.

Читал на каком-то заборе, что теоретически могут дивы за полгода назначить.

Кто-чё слышал по сей теме? Может есть какие-то ссылки, сведения?

Держу в портфеле полный контур э/э. Сейчас это HYDR, MRKV, PМSBP. С ФСК длинная история, но я ее закрыл для себя. UPRO беру в такой же доле как и вышеперечисленные. Хорошая ДД, и потенциал для роста есть. Благо, танцы с Русалом закончились. Хорошая utility, хороший защитный актив.

Andrew P., UPRO выручка совсем статична.

Видение руководства ММК от 1 августа 2019 г. Официальное.

Предполагаю, что рост внутреннего спроса будет также связан с началом реализации нац.проектов. А там, как мы знаем, баблища много.

Посему с учетом текущего уровня цен, полагаю, что сейчас вовсе не самая плохая точка входа в бизнес на долгосрок. Опротестуйте…

Евдокимов Сергей, может вы расскажете, а что те нацпроекты дадут? Без шуток спрашиваю. Сколько читаю, не могу понять, что именно будет строиться, везде расплывчатая информация :«нацпроекты, нацпроекты нам дадут..., нацпроекты повысят ввп». Что именно то строится будет? Куда может столько металла понадобится?

Герберт Принц, ну раз без шуток спрашиваете, без шуток и отвечу )

Здесь вся информация о нац проектах. С целями, цифрами и даже ответственными. Если предположить, что всего 20% бабла дойдет до указанных цели — это всё-равно очень много. И металлургам через спрос тоже немало перепадет. Ну и, как следствие, нам с вами ))

Евдокимов Сергей, спасибо. Ознакомился. Цели, цифры, красиво. Работаю в здравоохранении, выполнение некоторых целей даже уже «чувствую»)) не всегда, правда, в положительном ключе)

Круто было бы, если ещё кроме целей озвучивались бы реальные проекты, мол нам вот тут нужен порт, а вот тут завод будет строить танкера (про звезду знаю, посмотрим), а вот тут мы будем делать трактора и станки. Было бы понятнее какие объемы металла будут потребляться и что в итоге это даст компаниям. А пока, имхо, все размыто очень.

Мне ближе нлмк, будем смотреть, надеюсь действительно нацпроекты дадут им заработать.

Герберт Принц, НЛМК — гуд. Очень эффективная компания.

Её бизнес в моем портфеле тоже имеется.

И вот вам чуток конкретики с цифрами:

Видение руководства ММК от 1 августа 2019 г. Официальное.

Предполагаю, что рост внутреннего спроса будет также связан с началом реализации нац.проектов. А там, как мы знаем, баблища много.

Посему с учетом текущего уровня цен, полагаю, что сейчас вовсе не самая плохая точка входа в бизнес на долгосрок. Опротестуйте…

Евдокимов Сергей, может вы расскажете, а что те нацпроекты дадут? Без шуток спрашиваю. Сколько читаю, не могу понять, что именно будет строиться, везде расплывчатая информация :«нацпроекты, нацпроекты нам дадут..., нацпроекты повысят ввп». Что именно то строится будет? Куда может столько металла понадобится?

Герберт Принц, ну раз без шуток спрашиваете, без шуток и отвечу )

Здесь вся информация о нац проектах. С целями, цифрами и даже ответственными. Если предположить, что всего 20% бабла дойдет до указанных цели — это всё-равно очень много. И металлургам через спрос тоже немало перепадет. Ну и, как следствие, нам с вами ))

Видение руководства ММК от 1 августа 2019 г. Официальное.

Предполагаю, что рост внутреннего спроса будет также связан с началом реализации нац.проектов. А там, как мы знаем, баблища много.

Посему с учетом текущего уровня цен, полагаю, что сейчас вовсе не самая плохая точка входа в бизнес на долгосрок. Опротестуйте…

Сургут наш притормаживает. Трамп пошлины отложил, Америка вся резко развернулась, бакс на 60 копеек камнем вниз, а Сургут на месте )

А.Нюрба по МСФО отчеты не верстает?

Блин, что за фигня ?!

Последние 7 сообщений просто утопические для Мосэнерго.

И на их фоне бумага подлетает на 4%. Как так? Где логика ?

Это видимо именно то, что называют «избушками». Прессуют всякой дизой. Люди верят, ведутся.

И я в их числе оказался. Продал ведь.

Как отличать зёрна от плевел?

Интересно.

Мнение и рекомендации какого-нибудь наёмного аналитика одного из множества российских аналитических компаний, изложенного в какой-нибудь полужелтой прессе сразу выкладывается, а про рейтинг крупнейшего международного агентства со 100-летней репутационной историей — тишина. Почему так? )

Господа, объясните почему обычка Сургута такая дорогая?

С такими дивами цена ей не более 6 руб. Или её не из-за дивидендов держут?

Pl@yer_17, мерить бумагу сугубо дивами — это как ставить диагноз больному только с помощью градусника.

Господа, объясните почему обычка Сургута такая дорогая?

С такими дивами цена ей не более 6 руб. Или её не из-за дивидендов держут?

Pl@yer_17, яндекс вообще дивиденды не платит

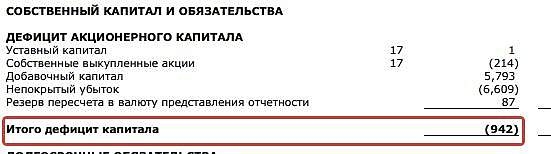

ДМ — первая (встреченная мной) компания, имеющий отрицательный капитал.

Покупают же люди )

Евдокимов Сергей, зарабатывают люди, в стоимости не падает, а дивы уже под 10%, и площади растут

Аля, я и говорю: молодцы люди!

Видимо, какое-то финансовое чутье имеют.