Татьяна Громова, могу намекнуть за что «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей,

Выгодно, вопрос времени.

Если за год, то очень выгодно. Если за 3 года думаю нет.

У компании не растет добыча нефти и газа, в отличие от всех остальных участников рынка. Как вы думаете это хорошо или плохо?

Татьяна Громова, поговорим за добычу.

Рынок нефтедобычи — это не свободная конкуренция, а олигополия. Вся нефтедобыча нормирована, лимитирована и квотирована. Каждой компании — свой объем. Увеличивать его нельзя (даже если хочется и можется).

У башнефти своя стратегическая норма, до 2022 года — это 21 млн.тонн/год.

О чем это говорит ?

О том, что на увеличении объемов добычи — прибыль расти не будет. Только на изменении цен. А т.к. цены для всех меняются одинаково то и динамика роста прибыли будет коррелирована.

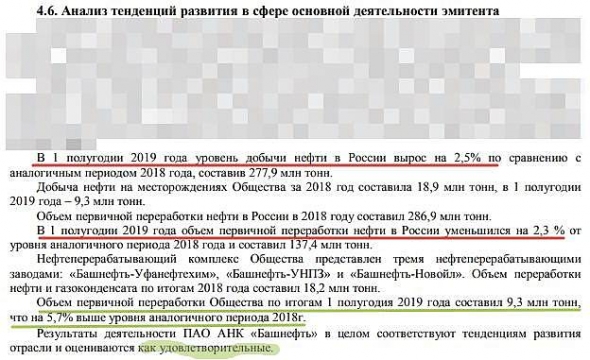

Да, у башни немного снизилась добыча. Это непозитивно. Но при этом возросла на 5,7% первичная переработка нефти на фоне общего падения. А это уже гуд.

Так что в сумме мы немного потеряли )

Из отчета: