НМТП. Почему так дорого? Недавно вышла отчетность НМТП, а перед ее выходом акция улетела вверх и пока не думает снижаться. Попробуем разобрат...

T59, цена акции и размер дивидентов коррелируют не во всех компаниях

БКС, где дивиденды Башнефти? Сегодня с обеда начали приходить дивы Башнефти. Сначала Открывашка, ближе к 16:00 Мск Сбер. Но на БКС ничего, пр...

БКС, где дивиденды Башнефти? Сегодня с обеда начали приходить дивы Башнефти. Сначала Открывашка, ближе к 16:00 Мск Сбер. Но на БКС ничего, пр...

Поглядел свои расчеты в 2021 году.

Кубышка в валюте была 48 млрд. баксов.

Если она в таком виде дожила до сегодняшнего дня

уточни расчет --он на мой взгляд не правильный

Поглядел свои расчеты в 2021 году.

Кубышка в валюте была 48 млрд. баксов.

Если она в таком виде дожила до сегодняшнего дня, то она дала ми...

Поглядел свои расчеты в 2021 году.

Кубышка в валюте была 48 млрд. баксов.

Если она в таком виде дожила до сегодняшнего дня, то она дала ми...

Валентин Погорелый,

Поделитесь пожалуйста, откуда информация о ставках на большие сроки?

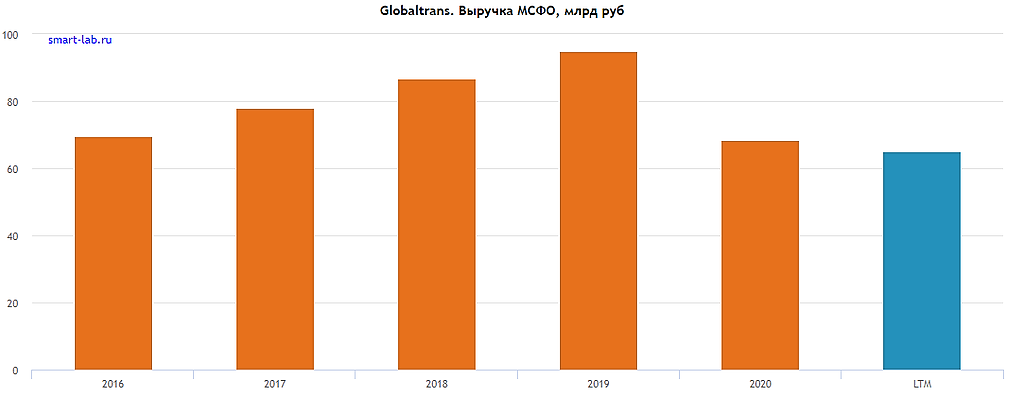

А почему собственно так выручка упала с 19 года?

Тимофей Мартынов, упала средняя стоимость поездки. В 19 году 45 807 руб, в 1пол.21 34 506 руб.

Jelena Rozenfeld, спасибо👍

Тогда интересно почему так упала ставка, вагонов навыпускали чтоли?:)

Тимофей Мартынов, Там со ставками на полувагоны довольно сильная корелляция с ценами на уголь. В 1 половине 2019 уголь был высоко и ставка аренды тоже на максимуме. Потом с середины 19 и весь 20 год уголь был на минимуме, поэтому и ставки упали. Где то примерно транспортные расходы 45-50 долларов, а уголь тогда стоил 50-55 долларов, РЖД даже скидки производителям угля давал, чтобы обьемы поддержать. И в результате, в конце 19 образовался избыток вагонов около 6тыс, а в 20 вырос до 43тыс. До этого в 17 и 18 годах был наоборот недостаток вагонов.

Jelena Rozenfeld,

А с каким углем корреляция ставок аренды полувагона? Энергетическим или коксующимся?

Сейчас получается компания обещает дивиденд за 2п2021 в 27,97, выплата в апреле-мае. Если вычесть налог (15 % т.к. на Кипре контора), то выходит грубо чистыми 7,5% доходности к текущей цене ( если на год пересчитать), почти как ОФЗ.

Но я вижу большие риски, в том что цена акции легко на эту сумму может еще вниз сходить за это время, с 30 августа уже на 100 рублей похудела.

T59, покупая сейчас по 570, через полгода Вы получите чистыми 27.97*0.85=23.77. Полугодовая чДД 23.77/570=4,2%. Учитывая что налог платится в январе-марте 2023, эти деньги ещё могут поработать. Так же надо ориентироваться на динамику результатов за 2П21 — с ростом ставок и увеличения транспортных потоков, результаты могут быть неожиданными.

V., 7% это годовых выходит. Сейчас середина сентября, а получим деньги от дивидендов в середине апреля ( грубо) итого 7 месяцев, вот делите (4,2/7)*12=7,2 в пересчете на год.

С налогом может быть Вы и правы, иностранная компания, ни брокер ни эмитент наверное не удерживает сам, тут нету опыта у меня, но все равно платить надо.

Насчет динамики результатов, объем маловероятно что вырастет существенно, а цена пока замедлила рост, в сентябре только 1,7% прибавила.

Часть дивидендов платится в долг и благодаря урезанию CAPEX (уже 1,5 года как режут).

Когда нибудь парк вагонов надо будет обновлять, там есть жесткие сроки, да и долги никто не простит, так что может быть и вырастут результаты, но куда пойдут эти доп. доходы — CAPEX, долги или дивиденды, неизвестно.

Сейчас получается компания обещает дивиденд за 2п2021 в 27,97, выплата в апреле-мае. Если вычесть налог (15 % т.к. на Кипре контора), то выходит грубо чистыми 7,5% доходности к текущей цене ( если на год пересчитать), почти как ОФЗ.

Но я вижу большие риски, в том что цена акции легко на эту сумму может еще вниз сходить за это время, с 30 августа уже на 100 рублей похудела.

ММК. Будут ли рекордные дивиденды. Стоит ли покупать акции прямо сейчас ?

ММК, за 2 кв.2021 года объявил о дивидендах — 3,53 рубля, что составляет 4,5% к текущей цене, акции находятся на исторических максимумах.

Рекомендую прочитать очень подробное мнение Константина Лебедева smart-lab.ru/blog/721502.php, с идей о 15 рублях дивидендов в последующие 2 квартала, кроме тех 3,53 которые можно получить уже в следующем месяце.

Вроде все там правильно написано, но перед тем как бежать и покупать, я решил сам все проверить, ниже мои соображения на текущий момент.

1. Прогнозировать 4 квартал, на мой взгляд рановато, ведь результаты зависят многих неизвестных ( цен на готовую продукцию, сырье, курса доллара, пошлины, налоги)

Поэтому предлагаю разобраться с 3 кварталом, который заканчивается уже через 20 дней.

ММК платит дивиденды из Свободного Денежного Потока ( СДП или FCF по англ) их и попробуем спрогнозировать.

2. Начнем с выручки, а она это произведение цены и объема.

Объем — думаю будет равен 2 кварталу, по причине разгара строительного сезона ( а это 70% потребления в РФ), восстановления экономики по всему миру.

Авто-репост. Читать в блоге >>>

Где дно у Башнефти? Прогноз на 2021 год.

Акции компании торгуются на минимумах за последние 4 года, ниже котировки были лишь в 2014-2015 годах, когда были судебные тяжбы с АФК «Система», но так ли все плохо на текущий момент?

За 1 кв.2021 года по МСФО чистая прибыль ( ЧП) компании вышла на положительную сторону и составила 7,7 млрд. рублей.

В аналогичном квартале прошлого года, то же был плюс, но весь он сформировался за счет положительных курсовых разниц, операционная прибыль была в минусе.

Авто-репост. Читать в блоге >>>

Куда летит Globaltrans, интервью руководства компании 08.06.2021

08 июня 2021 года на Ютуб канале Газпромбанк инвестиции, вышло интервью представителей компании Приит Педая (советник генерального директора), Михаила Перестюка ( руководитель направления по работе с инвесторами).

Авто-репост. Читать в блоге >>>

Ожидают очередное SPO и оно, судя по истории компании, будет ниже текущих. У компании было уже несколько SPO и обычно цена размещения была на 10% ниже текущих котировок

Lenskay, забрал приз! Спасибо за версию 👍

Тимофей Мартынов, ок, SPO, долгов 38 млрд, капитализация 7.5 млрд по цене 70 р. (для того чтобы покрыть долг необходимо хотя-бы по этой цене разместить 580 млн акций (в 5 раз больше, чем сейчас). Отсюда вопрос. Кто станет покупать такую гомеопатическую бумагу по такой цене? Правильно никто, с таким размытием цена должна быть порядка 12-14 рублей, что даст лишь7-8 млрд рублей (то есть мёртвом примочку). Думаю, SPO это не выход. PS извините за сумбурность мыслей.

Ishtvan Allash,

Дак нету других вариантов долг погасить.

Из прибыли очень долго, никто столько ждать не будет

Долг просто так не спишут, только если банкротить, но это думаю никому не выгодно ( объяснять надо почему загубили передовое предприятие, да и долго все это)

Остается допэмиссия, не факт что будут проводить по текущей цене, цену могут и выше назначить, это ведь госденьги, там своя логика.