ответы на форуме

Сберегатель (От Лонга!), ты говоришь как политик) Вокруг одни размытым фразы.

1)Ты агитировал народ не входить, месяца 2-3 назад в ветке, когда этот эмитент стоил 8,4-9,1рубль. Сейчас цена акции другая.

2)Ты заспамил сообщениями ветку, при этом не назвав фундаментальных показателей, чем плох МТС и ДМ.

3)Ты так же не назвал хотя бы три акции, которые по твоему мнению существенно крепче фундаментально, чем ДМ и МТС.

Вопрос — для чего лить воду попусту?Александр Дедов, где? можете процитировать?

Сберегатель (От Лонга!), в этом смысла нет, если вы этого сами не видите.

Александр Дедов, не собираюсь с вами препираться

Сберегатель (От Лонга!), Какие акции вы видите с потенциалом выше 100% роста в сроке 1-2 года?

Иськов Игорь, это не мой метод

у меня портфель дивидендных акций с хорошими фундаментальными параметрами

может быть они вырастут, а может и не вырастут

Сберегатель (От Лонга!),

боже, да всем насрать!

Александр Дедов, где? можете процитировать?

Сберегатель (От Лонга!), в этом смысла нет, если вы этого сами не видите.

Александр Дедов, не собираюсь с вами препираться

Сберегатель (От Лонга!), а как же отстаивание своей точки зрения, о котором вы говорили буквально парой сообщений выше?)

Кекс Пекс, интересная логика

по-вашему, отстаивание своей точки зрения — это препирательство?

Сберегатель (От Лонга!), по-моему вы тут всю тему засрали, мягко говоря)

Александр Дедов, где? можете процитировать?

Сберегатель (От Лонга!), в этом смысла нет, если вы этого сами не видите.

Александр Дедов, не собираюсь с вами препираться

Сберегатель (От Лонга!), Какие акции вы видите с потенциалом выше 100% роста в сроке 1-2 года?

Иськов Игорь, это не мой метод

у меня портфель дивидендных акций с хорошими фундаментальными параметрами

может быть они вырастут, а может и не вырастут

Сберегатель (От Лонга!), пожалуйста, не надо заваливать ветку бессмысленным спамом

Магнит (MGNT). Сценарий. Сначала 5000, потом 3000.

Магнит (MGNT). Сценарий. Сначала 5000, потом 3000.

Вероятно, падение цены произойдёт на фоне снижения дивов.

Да славится во веки веков Святая Троица — Леонардо Пизанский, Ральф Эллиотт и Том Джозеф!!!

=

. Сценарий. Сначала 5000, потом 3000.")

=

Авто-репост. Читать в блоге >>>

Сберегатель (От Лонга!), ну и отлично!

покатаемся на волнах.

есть тут такие кто добирает флот?

kubanь, по текущим ценам добирать нет смысла, имхо

Петр Варламов, если нацеливаться на закрытие дивгэпа — о подбирать выгодно

Сберегатель (От Лонга!), как считаете в ближайший год закроем?

kubanь, всё зависит от цены на нефть, имхо

если подешевеет нефть, то есть надежда на подорожание акций аэрофлота

Сберегатель (От Лонга!), вот как раз, цена на нефть особого значения и не имеет. Вне зависимости от того, какая будет цена на нефть, бензин будет дорожать.

Будет ли сильно падать Аэрофлот, вопрос. Но вот то, что на рынке есть намного больше перспективных бумаг — это факт. А Аэрофлот локально на хаях. Хороших дивидендов ждать не приходится (если и будут то через год). Так что скорее падение, чем рост.Александр Дедов, где? можете процитировать?

Сберегатель (От Лонга!), в этом смысла нет, если вы этого сами не видите.

Александр Дедов, не собираюсь с вами препираться

Сберегатель (От Лонга!), вот удивительно, я закупался по 8.5, сейчас Система 11.5, но вы продолжаете говорить что это шлак. Это все в долгосрок(набирал позицию в ноябре декабре, увеличивал позицию в этом году). Дальше только выше. Она упадет может сейчас(дивы не дали, IPO перенесли на 21 год), но ведь когда это свершится, акции не будут стоить даже 15. Акции улетят выше. А это более 100% к первоначальной стоимости покупки.

По поводу ДМ, МТС — вообще не обоснованная ничем точка зрения — нет ни единого фундаментально подкрепленного аргумента. В чем суть бессмысленных громких заявлений? Какие акции вы видите с потенциалом выше 100% роста в сроке 1-2 года?Александр Дедов, где? можете процитировать?

Сберегатель (От Лонга!), в этом смысла нет, если вы этого сами не видите.

Александр Дедов, не собираюсь с вами препираться

Сберегатель (От Лонга!), а как же отстаивание своей точки зрения, о котором вы говорили буквально парой сообщений выше?)

Александр Дедов, где? можете процитировать?

Сберегатель (От Лонга!), в этом смысла нет, если вы этого сами не видите.Sergey, оставьте его. Это тролль.

Value, не угадал

Sergey_Sergeevich,

Смотрите — да, в 2017, 2018 у группы убыток.

Это факт. В 2017 разовое списание 100 миллиардов Сечину. В 2018 55 миллиардов МТС по узбекистанскому «суду» сша.

Прибавьте эти суммы и вы получите хорошую прибыль.

В МТС у афк 50%, но приходится отражать в убытке всю сумму.

2019 будет в плюс, можно (было?) хорошо войти после разово плохих отчётов.

Делить общий долг МСФО финансовой корпорации на ее собственный капитал идея неудачная.

На самом деле можно как факт принять несколько вещей — афк сложно анализировать. В лоб сравнивать мультипликаторы нельзя (и не с чем на нашем рынке) — получается бред. Или в хорошую сторону, или в плохую.

Строить модели непубличных дочек у меня не получилось.

Можно считать денежные потоки корп центра, там всё в притирку и держится на МТС.

Дедал, в 2014 тоже убыток, 128 ярдов в ценах 2014г., это как 163 в ценах 2018г. Не важны причины (оправдания), важны факты. Убытки были, возможно что предыдущие прибыли были как раз следствием действий, которые породили последующие убытки. За последние 5 лет 3 убыточных, Вы всерьез считаете это разовым явлением и ближайшие 5 лет будут безоблачными? А если все таки случится финансовый кризис, который так все ждут, что будет с компанией и ее дочками с такими долгами?

В любом случае спасибо за обоснованное мнение, здесь это редкость.

Sergey_Sergeevich, 2014 выбытие башнефти. Давайте тогда с 95 все года посмотрим.

АФК переживет любой финансовый кризис без проблем. Нет у них риска кассовых разрывов и быть не может. Это не банк.

2019 будет в прибыли по МСФО, но это не меняет бизнес.

Конкретно сейчас на рынке есть крупный покупатель. По каким уровням он готов покупать и сколько — мы не знаем. Может он уже закупился, а может на деске ещё на 50 лямов ордеров.

Дедал, пока ясно только одно: Система, МТС и ДМ — не пригодны для портфеля

это шлак

для спекуляций — пригодны

но мечтать о крупном покупателе, который внезапно совершит чудо и задвинет цену в облака — это непрофессионально

надо быть реалистом

Сберегатель (От Лонга!), какие громкие заявления! Держите в курсе.

Александр Дедов, зачем?

Сберегатель (От Лонга!), не знаю зачем вы вторую страницу обсуждений одно и то же повторяете, будто думаете что кого-то переспорите в интернете.

Александр Дедов, это форум

на форуме принято спорить и отстаивать свою точку зрения

Сберегатель (От Лонга!), ага, спор в стиле

"- ты дурак!"

"-нет, ты дурак!"Sergey, оставьте его. Это тролль.

Value, не угадал

Sergey_Sergeevich,

Смотрите — да, в 2017, 2018 у группы убыток.

Это факт. В 2017 разовое списание 100 миллиардов Сечину. В 2018 55 миллиардов МТС по узбекистанскому «суду» сша.

Прибавьте эти суммы и вы получите хорошую прибыль.

В МТС у афк 50%, но приходится отражать в убытке всю сумму.

2019 будет в плюс, можно (было?) хорошо войти после разово плохих отчётов.

Делить общий долг МСФО финансовой корпорации на ее собственный капитал идея неудачная.

На самом деле можно как факт принять несколько вещей — афк сложно анализировать. В лоб сравнивать мультипликаторы нельзя (и не с чем на нашем рынке) — получается бред. Или в хорошую сторону, или в плохую.

Строить модели непубличных дочек у меня не получилось.

Можно считать денежные потоки корп центра, там всё в притирку и держится на МТС.

Дедал, в 2014 тоже убыток, 128 ярдов в ценах 2014г., это как 163 в ценах 2018г. Не важны причины (оправдания), важны факты. Убытки были, возможно что предыдущие прибыли были как раз следствием действий, которые породили последующие убытки. За последние 5 лет 3 убыточных, Вы всерьез считаете это разовым явлением и ближайшие 5 лет будут безоблачными? А если все таки случится финансовый кризис, который так все ждут, что будет с компанией и ее дочками с такими долгами?

В любом случае спасибо за обоснованное мнение, здесь это редкость.

Sergey_Sergeevich, 2014 выбытие башнефти. Давайте тогда с 95 все года посмотрим.

АФК переживет любой финансовый кризис без проблем. Нет у них риска кассовых разрывов и быть не может. Это не банк.

2019 будет в прибыли по МСФО, но это не меняет бизнес.

Конкретно сейчас на рынке есть крупный покупатель. По каким уровням он готов покупать и сколько — мы не знаем. Может он уже закупился, а может на деске ещё на 50 лямов ордеров.

Дедал, пока ясно только одно: Система, МТС и ДМ — не пригодны для портфеля

это шлак

для спекуляций — пригодны

но мечтать о крупном покупателе, который внезапно совершит чудо и задвинет цену в облака — это непрофессионально

надо быть реалистом

Сберегатель (От Лонга!), какие громкие заявления! Держите в курсе.

Александр Дедов, зачем?

Сберегатель (От Лонга!), не знаю зачем вы вторую страницу обсуждений одно и то же повторяете, будто думаете что кого-то переспорите в интернете.Sergey, оставьте его. Это тролль.

Value, не угадал

Sergey_Sergeevich,

Смотрите — да, в 2017, 2018 у группы убыток.

Это факт. В 2017 разовое списание 100 миллиардов Сечину. В 2018 55 миллиардов МТС по узбекистанскому «суду» сша.

Прибавьте эти суммы и вы получите хорошую прибыль.

В МТС у афк 50%, но приходится отражать в убытке всю сумму.

2019 будет в плюс, можно (было?) хорошо войти после разово плохих отчётов.

Делить общий долг МСФО финансовой корпорации на ее собственный капитал идея неудачная.

На самом деле можно как факт принять несколько вещей — афк сложно анализировать. В лоб сравнивать мультипликаторы нельзя (и не с чем на нашем рынке) — получается бред. Или в хорошую сторону, или в плохую.

Строить модели непубличных дочек у меня не получилось.

Можно считать денежные потоки корп центра, там всё в притирку и держится на МТС.

Дедал, в 2014 тоже убыток, 128 ярдов в ценах 2014г., это как 163 в ценах 2018г. Не важны причины (оправдания), важны факты. Убытки были, возможно что предыдущие прибыли были как раз следствием действий, которые породили последующие убытки. За последние 5 лет 3 убыточных, Вы всерьез считаете это разовым явлением и ближайшие 5 лет будут безоблачными? А если все таки случится финансовый кризис, который так все ждут, что будет с компанией и ее дочками с такими долгами?

В любом случае спасибо за обоснованное мнение, здесь это редкость.

Sergey_Sergeevich, 2014 выбытие башнефти. Давайте тогда с 95 все года посмотрим.

АФК переживет любой финансовый кризис без проблем. Нет у них риска кассовых разрывов и быть не может. Это не банк.

2019 будет в прибыли по МСФО, но это не меняет бизнес.

Конкретно сейчас на рынке есть крупный покупатель. По каким уровням он готов покупать и сколько — мы не знаем. Может он уже закупился, а может на деске ещё на 50 лямов ордеров.

Дедал, пока ясно только одно: Система, МТС и ДМ — не пригодны для портфеля

это шлак

для спекуляций — пригодны

но мечтать о крупном покупателе, который внезапно совершит чудо и задвинет цену в облака — это непрофессионально

надо быть реалистом

Сберегатель (От Лонга!), какие громкие заявления! Держите в курсе.есть тут такие кто добирает флот?

kubanь, по текущим ценам добирать нет смысла, имхо

Петр Варламов, если нацеливаться на закрытие дивгэпа — о подбирать выгодно

Сберегатель (От Лонга!), выше 100 рублей не вижу выгоды)

Сравнение фундаментальных показателей Аэрофлот (AFLT) и Трансаэро (TAER). Предбанкротное состояние?

Я заметил, что величина Чистого Долга AFLT приближается к величине Выручки (S).

И вспомнил, что что-то похожее я уже видел у TAER перед банкротством.

Для сравнения фундаментальных показателей я взял данные МСФО LTM для AFLT

smart-lab.ru/q/AFLT/f/y/

и данные МСФО из отчёта за 2015г для TAER (листы 18 и 19)

files.conomy.ru/files/otchety/126/126-2015.pdf

Авто-репост. Читать в блоге >>>

Сберегатель (От Лонга!), Флот лучше сравнивать с действующими компаниями-грандами типа Люфтганза, KLM, а Трансаэро уже почил…Сравнение фундаментальных показателей Аэрофлот (AFLT) и Трансаэро (TAER). Предбанкротное состояние?

Я заметил, что величина Чистого Долга AFLT приближается к величине Выручки (S).

И вспомнил, что что-то похожее я уже видел у TAER перед банкротством.

Для сравнения фундаментальных показателей я взял данные МСФО LTM для AFLT

smart-lab.ru/q/AFLT/f/y/

и данные МСФО из отчёта за 2015г для TAER (листы 18 и 19)

files.conomy.ru/files/otchety/126/126-2015.pdf

Авто-репост. Читать в блоге >>>

Сберегатель (От Лонга!),

— 1

Konstantin, значит по 1р надо продавать

пока дают

Сберегатель (От Лонга!),

1 рубль — это номинальная цена акций Энел и уровень сопротивления последнего года.

Konstantin, уровень поддержки

Сберегатель (От Лонга!),

да, по фрейду, я вижу тренд вниз и для меня это сопротивление )) а так то да поддержка)))Konstantin, значит по 1р надо продавать

пока дают

Сберегатель (От Лонга!),

ИМХО продавать надо было по 1,15-1,18… пока давали )))

Сейчас выскажу точку зрения которая ни основанна ни на чем кроме догадок

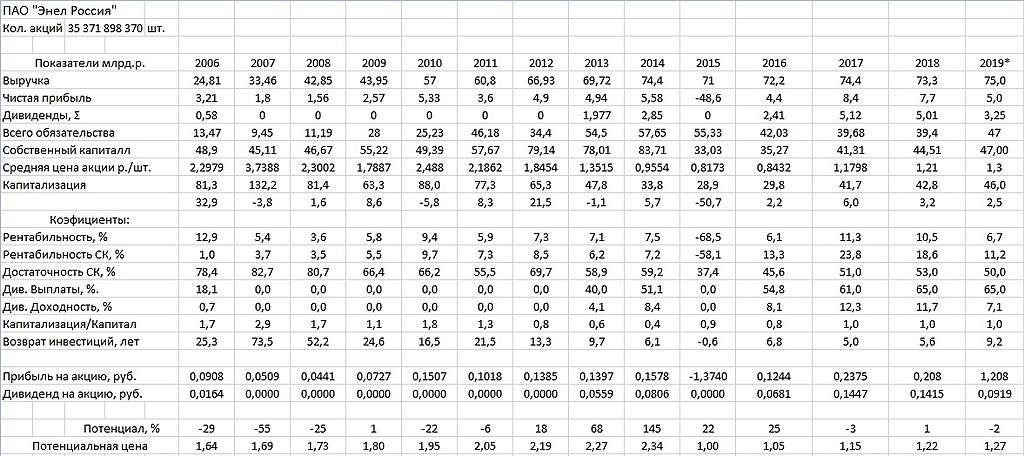

Есть держатель покета Энел размером около 5 лярдов рублей ( не более 12% акций), который получил под залог этих акций кредит в банке на выгодных условиях и обычно в таких договорах есть условия о минимальной рыночной цене, ниже которой залог переходит кредитору или реализуется на бирже. По чистой случайности цен 1 рубль — это номинальная цена акций Энел и уровень сопротивления последнего года. И понимая, что дивидендный гэп будет на уровень дивидендов, лицо имеющее обременение на акции Энел подтянула цену так что бы див. Гэп не прорвал цену в 1 рубль.

В общем мне думается, что цена в 1 рубль за акцию — не устоит в долгосрочной перспективе

Очень похожа Энел по своим действиям на Систему

1. Высокая долговая нагрузка

Konstantin, очень смешно такое читать

возьмите в руки калькулятор

От Лонга! Я тебя умоляю!,

Умоляйте, зачем калькулятор — когда у меня это все на горячих клавишах

Дарю!

Энел на 50% зависит от кредитов… У системы ситуация хуже ( ближе к 80%)… но там и рентабильност выше (в 2-22.5 раза)

Если сравнивать по возможности погасить долг, то и Энел и Системе на это надо 4-6 лет безинвестиционной деятельности

Konstantin, у энелрос чистый долг примерно равен ебитда

а у системы чистый долг 2.2 ебитда

у энелрос чистый долг равен 2.5 чистой прибыли

а у системы чистая прибыль болтается около нуля и считать этот параметр бесполезно

От Лонга! Я тебя умоляю!,

Как вы считаете я не знаю

я вижу у Энел общих обязательств на 40 лярдов, а ЧП 7,7… итого размер обязательств равен 5,2 чистых прибылей

через год прибыль упадет на 30-40% а долг вырастет на 50%… и вуаля уже будет 10 прибылей… и дальше прибыль будет падать

у системы прибыль в районе нуля ибо это холдинг и они не ведут никакой хозяйственной деятельности, по сути вся их выручка — это прибыль ( только тратят они её до налогооблажения, тем самым экономя на налоге на прибыль и дивидендах)

Konstantin, с какого долг вырастит на 50 %, если бабло от продажи Рефты 21 ярд придет

у системы прибыль в районе нуля ибо это холдинг и они не ведут никакой хозяйственной деятельности, по сути вся их выручка — это прибыль

от этого прибыль не становится положительной, одни убытки у них.

Sergey_Sergeevich,

Я уже писал

вы продаёте старинькую Рефту — 3,8 ГВт установленной мощности за 21 лярд, которая генерирует 4-5 лярдов чистой прибыль и покупаете три ветропарка на 0,36 ГВт (201+90+61 МВт) за 36 лярдов рублей… падение установленной мощности в 10 раз… в 10 Карл!

Ок, по расчетам ветровой ДПМ в 1,5 раза выше теплового 1350 против 850.

Вы продали старенькую нексию за 21 лярд и купили новый солярис за 36 разницу 15 лярдов взяли в кредит к уже имеющимся 40 это жуе 55лярдов долга.

Плюс у вас падения выручки ( и от выбытия Рефты, и от окончания ДПМ) на 30-40 процентов, а в 21 году вообще прогнозируемый отрицательный денежный поток… и ваши обязательства вырастают еще на 5-10 лярдов.

Плюс на 27 лярдов вам надо отремонтировать оставиеся газовые мощности по ДПМ-2 (иначе их придется ремонтировать за свой счёт)

Итого в ближайшие 2-3 года надо потратить на капвложения 40 лярдов + имеющийся долг 40 лярдов долг увеличится в момеенте до 60 лярдов.

Доход от реализации Рефты прийдет не скоро, а реализация ВИЭ требует скоростных вложений (особенно в мурманских широтах).

Вот и считайте сколько удет стоить компания с убытками по году (в 21 году) с долгом более 60 лярдов и СК в районе 20 лярдов...

Konstantin, и какой окончаельный вывод?

энелрос — такой-же шлак, как и система? долой из портфеля?

Сберегатель (От Лонга!), Удивительно, но Система у меня на 48 месте из 48, а Энел, после дивгепа — на первом. Ни за что не продам. Два месяца назад на первом месте у меня был НКНХ )Очень похожа Энел по своим действиям на Систему

1. Высокая долговая нагрузка

Konstantin, очень смешно такое читать

возьмите в руки калькулятор

От Лонга! Я тебя умоляю!,

Умоляйте, зачем калькулятор — когда у меня это все на горячих клавишах

Дарю!

Энел на 50% зависит от кредитов… У системы ситуация хуже ( ближе к 80%)… но там и рентабильност выше (в 2-22.5 раза)

Если сравнивать по возможности погасить долг, то и Энел и Системе на это надо 4-6 лет безинвестиционной деятельности

Konstantin, у энелрос чистый долг примерно равен ебитда

а у системы чистый долг 2.2 ебитда

у энелрос чистый долг равен 2.5 чистой прибыли

а у системы чистая прибыль болтается около нуля и считать этот параметр бесполезно

От Лонга! Я тебя умоляю!,

Как вы считаете я не знаю

я вижу у Энел общих обязательств на 40 лярдов, а ЧП 7,7… итого размер обязательств равен 5,2 чистых прибылей

через год прибыль упадет на 30-40% а долг вырастет на 50%… и вуаля уже будет 10 прибылей… и дальше прибыль будет падать

у системы прибыль в районе нуля ибо это холдинг и они не ведут никакой хозяйственной деятельности, по сути вся их выручка — это прибыль ( только тратят они её до налогооблажения, тем самым экономя на налоге на прибыль и дивидендах)

Konstantin, с какого долг вырастит на 50 %, если бабло от продажи Рефты 21 ярд придет

у системы прибыль в районе нуля ибо это холдинг и они не ведут никакой хозяйственной деятельности, по сути вся их выручка — это прибыль

от этого прибыль не становится положительной, одни убытки у них.

Sergey_Sergeevich,

Я уже писал

вы продаёте старинькую Рефту — 3,8 ГВт установленной мощности за 21 лярд, которая генерирует 4-5 лярдов чистой прибыль и покупаете три ветропарка на 0,36 ГВт (201+90+61 МВт) за 36 лярдов рублей… падение установленной мощности в 10 раз… в 10 Карл!

Ок, по расчетам ветровой ДПМ в 1,5 раза выше теплового 1350 против 850.

Вы продали старенькую нексию за 21 лярд и купили новый солярис за 36 разницу 15 лярдов взяли в кредит к уже имеющимся 40 это жуе 55лярдов долга.

Плюс у вас падения выручки ( и от выбытия Рефты, и от окончания ДПМ) на 30-40 процентов, а в 21 году вообще прогнозируемый отрицательный денежный поток… и ваши обязательства вырастают еще на 5-10 лярдов.

Плюс на 27 лярдов вам надо отремонтировать оставиеся газовые мощности по ДПМ-2 (иначе их придется ремонтировать за свой счёт)

Итого в ближайшие 2-3 года надо потратить на капвложения 40 лярдов + имеющийся долг 40 лярдов долг увеличится в момеенте до 60 лярдов.

Доход от реализации Рефты прийдет не скоро, а реализация ВИЭ требует скоростных вложений (особенно в мурманских широтах).

Вот и считайте сколько удет стоить компания с убытками по году (в 21 году) с долгом более 60 лярдов и СК в районе 20 лярдов...

Konstantin, и какой окончаельный вывод?

энелрос — такой-же шлак, как и система? долой из портфеля?

Сберегатель (От Лонга!), энел хорошая компания, но цена акции несколько завышена ниже 80коп надо будет смотреть, за 60коп можно брать неглядя-

. Сценарий. Сначала 5000, потом 3000.")

Чтобы купить акции, выберите надежного брокера: