Квалификационный отбор Татнефть провела! Кто вытерпел с нами в команде, остальные чешите репу)

Tatneft, я на вопрос проще смотрю:

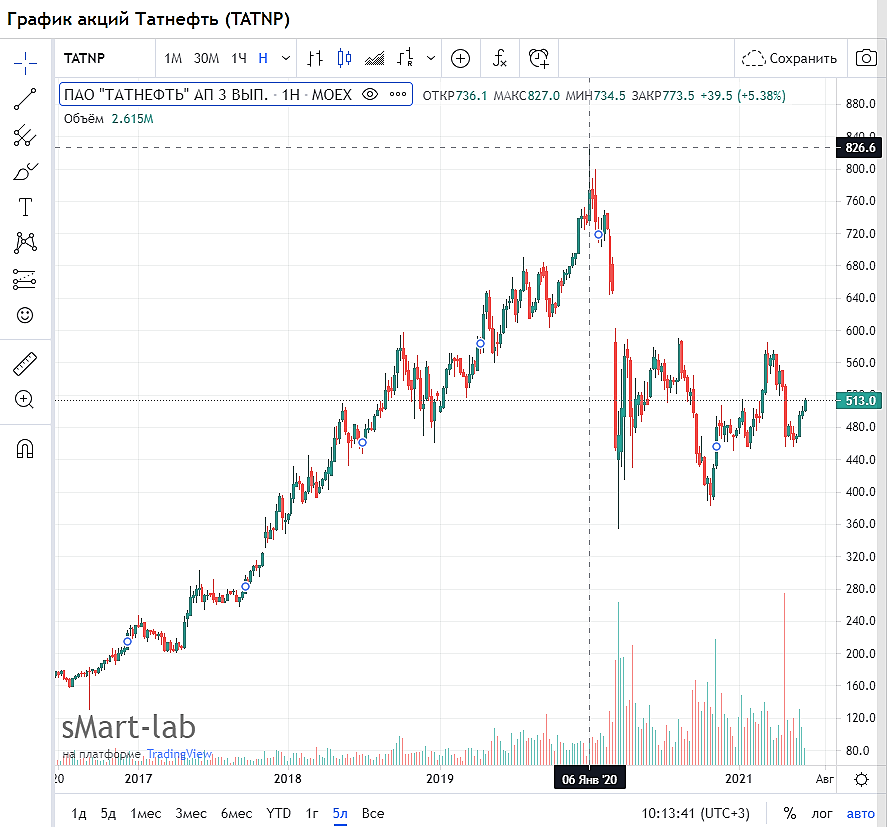

C 465 до 775 профит 66,6% прибыли, что вполне по-божески, как бы двусмысленно это не звучало…

Квалификационный отбор Татнефть провела! Кто вытерпел с нами в команде, остальные чешите репу)

Может быть слишком нудно, но вот почитайте что делают из нефти товарищи, успокойтесь, за нефтью будущее.

Бензин;

Дизель;

Сжиженный газ;

Реактивное топливо;

Жидкое котельное топливо;

Керосин;

Авиационное топливо;

Мазут;

Лигроин ;

Пропиленгликоль ;

Пластиковые контейнеры;

Корпусы для бытовой техники;

Детали мебели;

Игрушки;

CD и DVD-диски (более 40 млрд литров нефти в год. В каждом диске и его коробке содержится до 1 литра нефти);

Детские соски;

Подгузники;

Искусственный мех;

Материалы для набивки подушек и мягкой мебели;

Полиуретан;

Пластиковая тара;

Полиэтилен;

Пищевая плёнка;

Пластиковые бутылки ;

Ткани (При производстве 40% всего текстиля, нефть активно используется в составе материалов. Особенно это касается функциональной немнущейся одежды.)

Полиэстер (Из синтетических волокон изготавливают купальники, нижнее белье, сумки, сапоги, колготки с лайкрой, термобелье, спортивная одежда…);

Нейлон;

Полиамид;

Материалы для обшивки многих кресел и диванов ;

Тени для век;

Карандаши для губ и глаз;

Косметические лаки

Шампуни;

Духи;

Лекарства – изначально люди использовали нефть в лечебных целях;

Аспирин (ацетилсалициловая кислота);

Антисептики;

Антибиотики;

Противотуберкулезные препараты;

Лекарства от желудочно-кишечных заболеваний;

Успокаивающие средства;

Резина;

Синтетические каучуки;

Резиновые амортизаторы, коврики, прокладки и тому подобное;

Битум – ключевая составляющая асфальта;

Масла;

Полипропилен;

Растворители, краски и лаки;

Смазочное масло;

Электроизоляционное масло;

Моторное масло;

Гидравлическое и электроизоляционное масла;

Охлаждающую жидкость;

Удобрения;

Воск;

Гудрон (он используется при строительстве дорог);

Кокс (находит применение в металлургии);

Сера (идет для производства серной кислоты);

Вазелин;

Парафин. Материал, из которого делаются свечи и цветные карандаши, а также многое другое, тоже получается при перегонке нефти;

Краска. В состав многих красок входят продукты переработки углеводородов. Однако если женщины подумали, что речь идёт только о лакокрасочных изделиях для строительства, то нет – краску для волос тоже изготавливают из нефти;

Моющие средства. Широкое применение нефти нашлось также при изготовлении различной бытовой химии. Однако некоторые её виды бывают достаточно токсичными из-за того, что существует необходимость делать их очень едкими для выполнения сложных задач. С такими средствами необходимо быть осторожным, поскольку большое их количество способно не оставить шансов не только налёту и грязи, но и человеку при случайном попадании в организм;

Жевательная резинка. После всего вышеперечисленного, уже не станет шоком то, что полиэтиленовые и парафиновые смолы, придающие любимой многими жвачке её физические качества, также добываются из нефти;

Панели солнечных батарей. Альтернативные источники энергии, такие как солнечные батареи, призваны заменить собой невозобновляемые источники энергии. Но по иронии судьбы для их изготовления также необходимы продукты переработки нефти. Дело в том, что фотоэлементы, преобразующие солнечную энергию в электрическую, наносятся на панели, изготовляемые из нефтяных смол;

Синтетические удобрения;

Ядохимикаты;

Пестициды;

Пищевые ароматизаторы;

Пищевые загустители;

Эмульгаторы;

Пищевые красители;

Продукты. Уже не секрет, что в нефти содержится белок, являющийся неотъемлемым элементом жизнедеятельности живых организмов, поэтому с содержанием этого белка уже изготавливают, например, мясной фарш и другие продукты питания. Еще в СССР предлагались варианты изготовления из неё белковой икры и аналога дрожжей, с применением которых можно было бы получать, практически, хлеб из нефти.

У кого брокер Открытие, кому-нибудь достались акции? Мне сообщил менеджер, что была переподписка и я ничего не получил.

и технически и фундаментально выглядит очень лонгово, в течении года может сходить на 56+. путо уже намекнул что пора распечатывать кубышку, значит имеет смысл готовиться к переоценке

Ну что все события со ставкой отыграны, слив прекратился, закрепились в районе 46. 1-2 недели помаринуют в этом районе, а дальше к концу месяца поход на 48, в оптимистичном варианте на 50. Вообще ощущение, что хотят акцию задернуть повыше, посмотрим…

такими темпами пару-тройку месяцев — и снова рубль

к декабрю — так точно

Alex Petrov, не будет рубля к декабрю — причина в корпоративном управлении и ожидании некоторыми инвесторами кидка в 2022.

popov, а вот если дивы в 2022 таки утвердят, то начнется тот еще цирк, да не дай бог еще телеграмм каналы подключатся…

Сергей Хорошавин, ну у компаний сильно растет долг к 2022 этому году будет по прогнозам компаний долг 36 ярдов,ebitda около 12: долг/ebitda 3 и будет расти до 2023.в такой момент платить шикарнейшие дивиденды по мне так не разумно). + добавлю что недавно цб повысело ставку еще на 5 пп, есть потенциал подняия.Есть над чем подумать?

Купил еще Татнефти. Общая масса у меня на 6 млн. Думаю, что буду еще докупать, пока есть такая возможность. Хотя не верю в компанию, ни в дивиденды, ни в развитие, ни в дальнейший рост.

Metzger, а цель?

Может быть, в сильное падение Вы тоже не верите — таким образом, паркуете деньги?

Или всё таки есть целевые уровни, на которых продадите (раз не верите в долгосрок)?

Или думаете немного заработать на росте перед дивидендами — продадите в первых числах июля?

Евгений Бакулин,

1) Исключительно долгосрок.

2) Покупки совершаю каждый месяц, сверхагрессивное инвестирование — 90% всего свободного денежного потока.

3) Закрываю жир только от страха. Терпеть прибыль намного сложнее, чем терпеть убытки. Лосей в минус 1,2-1,5 млн пересиживаю даже не моргнув.

4) Таргет-1 — снизить зависимость от зарплаты.

5) Таргет-2 — собрать капитал в 50 млн, чтобы сменить работу на более комфортную в регионе (преподавательская деятельность) и больше времени проводить на природе.

по Татнефти — пока не определился. Но думаю, что буду сидеть вдолгую, нужно тренировать в себе это качество. 5 лет как минимум.

такими темпами пару-тройку месяцев — и снова рубль

к декабрю — так точно

Alex Petrov, не будет рубля к декабрю — причина в корпоративном управлении и ожидании некоторыми инвесторами кидка в 2022.

Русал подает на выкуп заложенные в Сбере акции в счет погашения кредита!? То есть бумаги, которые не в свободном обращении!?

Ну если цену акций поднимут выше 28000 в ближайшее время, то 100% смогут продать то количество акций, которое хотят продать!)))

Дориан Смирнов, Только вопрос если основной мажор продает свои акции это значит что?

Александр Боряев, что он нищеброд, у которого с баблом проблемы?

Русский, Я ХЗ 390 млрд закредитованность РусАла это большие проблемы для него или нет.

Но сам факт того что держал долго мажор(РусАл) и решил продать говорит что цена норм на выход на данный момент

Александр Боряев, вспомните лучше когда свой пакет сдавал Усманов в 2017, если не изменяет память. Помнится он тогда уверенно сдал свой пакет по 8800р. и где сейчас цена?

Валерий, для полноты картины желательно знать еще и во что он переложил полученный кэш…

Сергей Хорошавин, На выкуп Мегафона, не самая лучшая идея по-моему ведь Мегафон стагнирует

Русал подает на выкуп заложенные в Сбере акции в счет погашения кредита!? То есть бумаги, которые не в свободном обращении!?

Ну если цену акций поднимут выше 28000 в ближайшее время, то 100% смогут продать то количество акций, которое хотят продать!)))

Дориан Смирнов, Только вопрос если основной мажор продает свои акции это значит что?

Александр Боряев, что он нищеброд, у которого с баблом проблемы?

Русский, Я ХЗ 390 млрд закредитованность РусАла это большие проблемы для него или нет.

Но сам факт того что держал долго мажор(РусАл) и решил продать говорит что цена норм на выход на данный момент

Александр Боряев, вспомните лучше когда свой пакет сдавал Усманов в 2017, если не изменяет память. Помнится он тогда уверенно сдал свой пакет по 8800р. и где сейчас цена?

Валерий, для полноты картины желательно знать еще и во что он переложил полученный кэш…

Сергей Хорошавин, На выкуп Мегафона, не самая лучшая идея по-моему ведь Мегафон стагнирует

Красиво кто-то префы набирает… каждые 20 минут — сделка на ахулиарды прям в стакане…

Русал подает на выкуп заложенные в Сбере акции в счет погашения кредита!? То есть бумаги, которые не в свободном обращении!?

Ну если цену акций поднимут выше 28000 в ближайшее время, то 100% смогут продать то количество акций, которое хотят продать!)))

Дориан Смирнов, Только вопрос если основной мажор продает свои акции это значит что?

Александр Боряев, что он нищеброд, у которого с баблом проблемы?

Русский, Я ХЗ 390 млрд закредитованность РусАла это большие проблемы для него или нет.

Но сам факт того что держал долго мажор(РусАл) и решил продать говорит что цена норм на выход на данный момент

Александр Боряев, вспомните лучше когда свой пакет сдавал Усманов в 2017, если не изменяет память. Помнится он тогда уверенно сдал свой пакет по 8800р. и где сейчас цена?

Какая же упертая бумага, газ и сбер краснеют. этот пока держится.

Ждём

Александр Боряев, Как газ и сбер связан с данной бумагой?

Cheburgena, А вы считаете что все мировые рынки около нуля или в минусе, ртс и мамба +1% это норма? газ сбер норка пол веса индекса

или по вашему гмк один пойдет?

Александр Боряев, пока вы шортите наш рынок будет идти вверх, до вашего маржинколла уж точно.

Валерий, ага, так и будет.

только речь про норку а не про рынок наш

свою позицию озвучь, потом посмотрим

Александр Боряев, моя позиция — лонг, цель 50 000 среднесрочно

Валерий, Долгосрок то все понятно, все держим долгосрок не дергаемся.

А вот спекулятивно(краткосрочно)я считаю прокатят умников бычков до 25к, вчера их хорошо поймали за яйца. Они думают что выкуп акцию удержит на 27к

Я тоже таким был в 2008 году наивным.

а сейчас эти неофиты пришедшие вчера на рынок меня тут зарабатывать учат.

Ага.

В общем, давайте подводить итоги, друзья.

1) При растущей нефти Татнефть показывает слабость относительно всего рынка, следовательно, при мал мал нормальной коррекции, полетит камнем вниз.

2) Покупка завода — убыточная сделка, направленная на вывод средств из компании.

3) В перспективе — дальнейшее снижение дивидендов и их заморозка, вследствие необходимости вливаний в заводскую «игрушку», скоро увидим в новостях, что оборудование на заводе старое и нужно закупить новое на 3/4 стоимости завода.

4) Глобально перспективы у нефтяного бизнеса очень сомнительные.

5) Таргет на дистанции в 5-10 лет -возвращение к 140 рублей за акцию.

Metzger, чтобы ТАТка 140 стоила через 10 лет — это нужно как минимум бомбардировку из космоса устроить по большей части ее месторождений…

Или сплит провести, разделив 1 акцию на 10 и в таком случае мы с вами будем оба правы — префы Татки вырастут до 1500, а обычка до 2000, потом акции разделят, чтобы 16-летьнме «мамкины инвесторы» могли купить их на деньги сэкономленный на школьных завтраках…

Кстати, иногда я оказываюсь прав в подобных предположениях, например еще в 1998 году, работая в издательстве спорил с начальником, доказывая ему что через 15-20 лет тиражи художественных книг упадут в десятки раз, потому что появятся устройства для чтения электронных их копий которые можно продавать дешевле, более красочно иллюстрировать, и даже озвучивать...

А он говорил что нет, мол ничто не заменит бумажную книгу...

Угадайте кто оказался прав?

Сергей Хорошавин, если обычка Татки вырастет до 2000 рублей за акцию. Мой капитал перевалит только в ней за 20 млн рублей и это без учета дивидендов, полученных за годы роста и их реинвестирования. А так не бывает.

На счет книг соглашусь с Вами, у меня самого Kindle Oasis.

Metzger, да не усидите вы в ней до этой цены — раньше скините с хорошим профитом…

Многие так делают…

Сергей Хорошавин, для этого нужно формировать спекулятивную часть и долгосрочную. Если все так как Вы говорите — вложенные 5 пусть остаются в долгосрок. Спекулятивную часть — я формирую на втором портфеле.

Разумный инвестор должен предусмотреть это риски, тут маячит будущее без нефти и угля, инвесторы в нефтянку останутся не у дел если будут однобоко мыслить.

В общем, давайте подводить итоги, друзья.

1) При растущей нефти Татнефть показывает слабость относительно всего рынка, следовательно, при мал мал нормальной коррекции, полетит камнем вниз.

2) Покупка завода — убыточная сделка, направленная на вывод средств из компании.

3) В перспективе — дальнейшее снижение дивидендов и их заморозка, вследствие необходимости вливаний в заводскую «игрушку», скоро увидим в новостях, что оборудование на заводе старое и нужно закупить новое на 3/4 стоимости завода.

4) Глобально перспективы у нефтяного бизнеса очень сомнительные.

5) Таргет на дистанции в 5-10 лет -возвращение к 140 рублей за акцию.

Metzger, чтобы ТАТка 140 стоила через 10 лет — это нужно как минимум бомбардировку из космоса устроить по большей части ее месторождений…

Или сплит провести, разделив 1 акцию на 10 и в таком случае мы с вами будем оба правы — префы Татки вырастут до 1500, а обычка до 2000, потом акции разделят, чтобы 16-летьнме «мамкины инвесторы» могли купить их на деньги сэкономленный на школьных завтраках…

Кстати, иногда я оказываюсь прав в подобных предположениях, например еще в 1998 году, работая в издательстве спорил с начальником, доказывая ему что через 15-20 лет тиражи художественных книг упадут в десятки раз, потому что появятся устройства для чтения электронных их копий которые можно продавать дешевле, более красочно иллюстрировать, и даже озвучивать...

А он говорил что нет, мол ничто не заменит бумажную книгу...

Угадайте кто оказался прав?

Сергей Хорошавин, если обычка Татки вырастет до 2000 рублей за акцию. Мой капитал перевалит только в ней за 20 млн рублей и это без учета дивидендов, полученных за годы роста и их реинвестирования. А так не бывает.

На счет книг соглашусь с Вами, у меня самого Kindle Oasis.

В общем, давайте подводить итоги, друзья.

1) При растущей нефти Татнефть показывает слабость относительно всего рынка, следовательно, при мал мал нормальной коррекции, полетит камнем вниз.

2) Покупка завода — убыточная сделка, направленная на вывод средств из компании.

3) В перспективе — дальнейшее снижение дивидендов и их заморозка, вследствие необходимости вливаний в заводскую «игрушку», скоро увидим в новостях, что оборудование на заводе старое и нужно закупить новое на 3/4 стоимости завода.

4) Глобально перспективы у нефтяного бизнеса очень сомнительные.

5) Таргет на дистанции в 5-10 лет -возвращение к 140 рублей за акцию.

Metzger, чтобы ТАТка 140 стоила через 10 лет — это нужно как минимум бомбардировку из космоса устроить по большей части ее месторождений…

Или сплит провести, разделив 1 акцию на 10 и в таком случае мы с вами будем оба правы — префы Татки вырастут до 1500, а обычка до 2000, потом акции разделят, чтобы 16-летьнме «мамкины инвесторы» могли купить их на деньги сэкономленный на школьных завтраках…

Кстати, иногда я оказываюсь прав в подобных предположениях, например еще в 1998 году, работая в издательстве спорил с начальником, доказывая ему что через 15-20 лет тиражи художественных книг упадут в десятки раз, потому что появятся устройства для чтения электронных их копий которые можно продавать дешевле, более красочно иллюстрировать, и даже озвучивать...

А он говорил что нет, мол ничто не заменит бумажную книгу...

Угадайте кто оказался прав?

Сергей Хорошавин, если обычка Татки вырастет до 2000 рублей за акцию. Мой капитал перевалит только в ней за 20 млн рублей и это без учета дивидендов, полученных за годы роста и их реинвестирования. А так не бывает.

На счет книг соглашусь с Вами, у меня самого Kindle Oasis.

✅ Небольшое обновление по ЭНЕЛ Россия и НМТП

⚡️Энел

Энел России уже второй раз продемонстрировала пренебрежительное отношение к интересам акционеров. Первый раз был, когда компания неожиданно объявила о продаже Рефтинской ГРЭС, второй — сейчас, когда компания отменила дивиденды за 2020г. Безусловно, мы считаем это ужасной политикой менеджмента.

Помнится, когда мы делали обзор на Энел, в комментарии нам писали, что, благодаря мажоритарному акционеру, миноритарных российских инвесторов «не кинут».Как оказалось, зря надеялись😂

Тем не менее не стоит долго горевать, нужно смотреть вперед и делать выводы. Сейчас компания стоит очень дешево, поскольку капитализация НИЖЕ балансовой стоимости (коеф. Тобина = 0,69). Азовская ВЭС уже в стадии запуска, а Кольская в активной фазе строительства. Да, обещали построить к концу 2021г, но коронавирус испортил планы, из-за чего срок сдачи перенесен на 2022г.

Мы считаем, что в скоро времени оскорбленные инвесторы забудут обиды и снова начнут смотреть на компанию с точки зрения покупок в свои портфели. Напомним, что Энел одна из немногих компаний, которая активно развивается

Авто-репост. Читать в блоге >>>

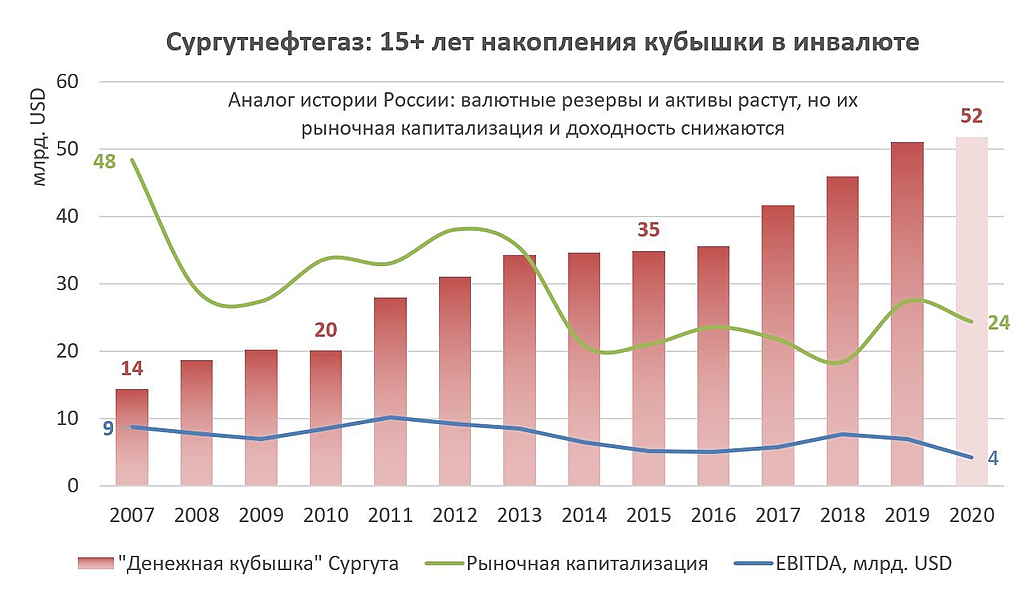

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.

Metzger, вы прикалываетесь?

Ну кто же берет обычку сургута на дивиденды?

Понятное дело что речь о префах…

Сергей Хорошавин, я брал обычку в надежде на разгон депо.