Ozon чудная компания — торгует в убыток товарами с Алиэкспресса и стоит 10 млрд долларов ). Какой-то феномен?

aps, как сказал великий поэт «Умом Россию не понять..»

Ozon чудная компания — торгует в убыток товарами с Алиэкспресса и стоит 10 млрд долларов ). Какой-то феномен?

Странное у АТОНа: несмотря на то, что пишут, что Сбер фаворит, потенциал по ВТБ больше

Тимофей Мартынов, наверное ничего странного. Потенциал и у Сургута высокий, а фаворит Лукойл у всех. По идее, все мы так и думаем — ВТБ чего-то дешев, но лучше Сбера купить)

Всем доброго дня. Поясните, чайнику, пожалуйста. Я понимаю, когда покупают префы по 35-40 руб., чтобы потом перед отсечкой продать их по 65. Но какие дураки будут покупать эти самые префы по 65 руб. ради прибыли в 6.5, если на следующий день после отсечки цена акции будет 45? Упасть на 20 руб. ради прибыли в 6.5? Чувствую, я где-то не догоняю и чего-то не понимаю. Но где и что?

Optimistka, Получите дивы — докупите после див гэпа. А почему у Вас дивы 6.5 руб, а дивидендный гэп 20 руб? Покупают в долгосрок с учетом реинвестирования хорошая доходность так или иначе. Посмотрите месячный-недельный график Сургут преф — вроде растущий. Все кто покупал и держал вроде довольны. Есть вероятность, что когда-нибудь изменится корпоративная политика и акции «переставят» повыше согласно оценочных мультипликаторов, которые в настоящее время не учитывают «депозиты». Хотя об этом лет 15 говорят, а воз и ныне там, но время идет и для бенефициаров тоже. Ну или не покупайте. Можно купить акции без высоких дивидендов (пару процентов годовых), таких акций много и тогда у Вас не будет большого дивидендного гэпа. Тут же вопрос в сроках и стратегии. ОЗОН и с убытками растет — тоже бывает и может расти еще, а Сургут может падать в это время.

Всем доброго дня. Поясните, чайнику, пожалуйста. Я понимаю, когда покупают префы по 35-40 руб., чтобы потом перед отсечкой продать их по 65. Но какие дураки будут покупать эти самые префы по 65 руб. ради прибыли в 6.5, если на следующий день после отсечки цена акции будет 45? Упасть на 20 руб. ради прибыли в 6.5? Чувствую, я где-то не догоняю и чего-то не понимаю. Но где и что?

Optimistka, Получите дивы — докупите после див гэпа. А почему у Вас дивы 6.5 руб, а дивидендный гэп 20 руб? Покупают в долгосрок с учетом реинвестирования хорошая доходность так или иначе. Посмотрите месячный-недельный график Сургут преф — вроде растущий. Все кто покупал и держал вроде довольны. Есть вероятность, что когда-нибудь изменится корпоративная политика и акции «переставят» повыше согласно оценочных мультипликаторов, которые в настоящее время не учитывают «депозиты». Хотя об этом лет 15 говорят, а воз и ныне там, но время идет. Ну или не покупайте. Можно купить акции без высоких дивидендов (пару процентов годовых), таких акций много и тогда у Вас не будет большого дивидендного гэпа. Тут же вопрос в сроках и стратегии.

Ахаха, сколько лет прошло, а акционеры, возомнившие себя инвесторами так и делят кубышку. На которую ни часа не работали.

Можно раз в год открывать ветку и читать одно и то же.

Тимоха, не уж то надо быть строителем, чтобы купить квартиру или сборщиком авто, чтобы купить автомобиль, а пользоваться электричеством можно только энергетиками? Понятно, что здесь немного нефтяников. Однако если вступаете в сделку — например что-то покупаете, то для чего-то. В случае приобретения финансового актива чаще всего для получения дохода, а в случае покупки телефона, чтобы говорить по нему. И это честная история. Само собой «пилить кубышку» как то странно, но пробовать прогнозировать например дивдоходность можно, почему нет. Главное сильно не фантазировать. Мне и самому надоело читать «сказки» по Сургуту. Но в целом, префы неплохая дивидендная акция. А обычка спекулятивная история, но очень сложная для торговли имхо.

Господа, как считаете, можно ли переквалифицировать номинальную нефтедобывающую компанию уже в финансово-инвестиционный конгломерат? В этом чате все только обсуждают валютные резервы, и ни слова про добычу газа и нефти.

Национальное Достояние, а что обсуждать нефть, операционная прибыль маленькая, основная прибыль от переоценки валюты, пусть хоть нефть по 100 будет, это сургуту не поможет т.к. при такой нефти бакс будет по 60 и мы дивиденды будем получать пару рублей

Вредный инвестор, Ребята забудте про нефть по 100$, как минимум на 5лет- это в самом оптимистическом варианте! За 5 лет и другие «батареи» придумают(емкие и поменьше и т.д), а вы тут мечтаете про 100$ за бочку( и космические карабли-бороздящие просторы Большого театра)!

Chef, стратегическая диверсификация нефтянке не помешала бы в виде газа и э/энергии. Казначейские акции ИнтерРао и сайз Новатэка, который у Газпрома было бы разумно купить. Или начать дОбычу газа каким-то образом… не знаю есть ли достаточно газа на Талакане и на Алинском месторождении (вроде газа хватает), а то Газпром Силу Сибири никак не может заполнить с Чаянды, а Ковыкта так еще сложнее. Китай растущий рынок, экологические нормы ужесточаются так что много газа не бывает. Да и нашей стране хорошо.

Удивляюсь с Грефа: ему ЦБ говорит, что выражает обеспокоенность увлечением экосистемами, а он покупает всё подряд (навеяло новостью о покупке Rambler) и как назло проводит довольно спорную презентацию своей «экосистемы». Потом, ЦБ всем кредитным организациям говорит — не платите больших дивидендов, так как коронавирусные регуляторные послабления предназначены не для «угона» капитала банков через выплаты дивидендов, а для помощи экономике. Но и тут Греф отличился. ЦБ для Сбера не указ. Может он как Тинькофф уже и не банк уже). Вроде начинал Греф хорошо, но сейчас удивляет.

Если под дивиденды покупать, то чем ниже цена, тем лучше. Радоваться надо, а не переживать.

aps, это все понятно, но сургут темная компания, намухлюют что-нить с кубышкой и плакали дивиденды. Тогда и 37 покажется слишком дорого. В этом вся проблема.

Дмитрий, если не будет кубышки, то сургут станет классической нефтяной компанией, тогда с дивам не хуже будет.

My Shadow, тогда стоимость акций станет другой — рублей 100. Если кубышка станет понятным активом, то оценка компании изменится. Так как сейчас «кубышка» на самом то деле не учитывается при оценке.

Если под дивиденды покупать, то чем ниже цена, тем лучше. Радоваться надо, а не переживать.

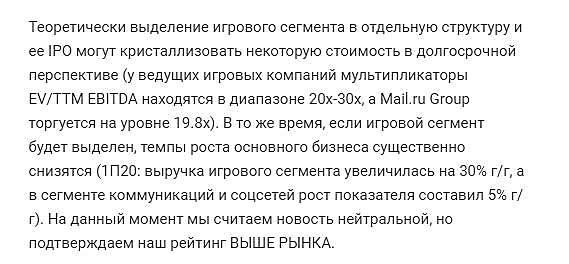

...

По итогам вчерашнего дня выручка продаж бумаг на Лондонской бирже снизилась

В итоге под закрытие торговой сессии, что бы не ударить в лужу, Майл пришлось спекулятивно продать еще 140к по завышеной одномоментно цене, без торга, по цене выше окончания сессии торгов что бы выручка дня не казалось такой как на самом деле

Сегодня выручка в долларах продолжает снижаться, при дальнейшем росте цены

В итоге объемы продаж подравнивают по завершению сессии под нужный объем

Дмитрий, Удаётся собрать объем не дорого?

#SNGS

⚡️СД СУРГУТНЕФТЕГАЗА 5 ОКТЯБРЯ РАССМОТРИТ ВОПРОС О РЕАЛИЗАЦИИ АКЦИЙ ПАО

Роман Ранний, перед этой новостью другая новость была — решением суда приобрели акции немногим боььше миллиона. Их наверное продавать собираются

e-disclosure.ru/portal/company.aspx?id=312

Мвидео больше напоминает теперь пирамиду, главное в ней- кто успеет раньше. А мейл в ближайшие два дня покажет, что же это было с 28го- эмиссия отразилась, или же коррекция вслед за рынком с нахождением своей цены на фоне опровержения слияния.

iSber,

Мвидео ещё только на пол пути. Ещё на 50% рост будет. Всего то 100 % роста пока.

Майл с начала года вырос на 200 % и откатились всего то на 17%. Это нормально после такого большого подъёма.

Думаете ждать нового роста или все таки ещё откат на 10-17 %, что бы уж наверняка подниматься в точку, откуда слетели?

По привлекательности бумага не самая перспективная в темпах роста из всех IT.

Если смотреть динамику прошлых лет, видно как Майл легко слетает вниз по пол году и более.

Дмитрий, Mail GDR — 21.95$ цена закрытия 2019 года. И где рост на 200%?) Наверное имели в виду 20 % роста.

Не срослось со Сбером, так как у MRG c AER и Мегафоном похоже другие планы на финтех. Посмотрим чего там мутят. Узнаем может скоро — не зря же такое срочное привлечение денег провели. Интересно.

ГРЕФ: НАЛОГ НА КРУПНЫЕ ВКЛАДЫ КОСНЕТСЯ ПОРЯДКА 1% ВКЛАДЧИКОВ СБЕРБАНКА, МАКСИМУМ — ДО 2%

страна нищих, только у 1% имеющих депозит есть свыше 1 млн р

drbv, 1 млн, как я понимаю — это средняя зарплата за 2 года в России. Ты думаешь, что у буржуев много людей, имеющих депозит величиной в 2 среднегодовых зарплаты?

Geist, буржуи по другому копят — у амеров надо смотреть те же 401 счета например и тд…

❗️#LKOH #суд

рассмотрение иска перенесено со 2 на 29 июля:

29 июля — суд рассмотрит иск ФАС к «Холдингу Открытие» и к Лукойлу, в котором ведомство оспаривает действительность сделки по продаже алмазного актива «АГД Даймондс».

Роман Ранний, в начале одобрить сделку, а потом оспорить — это просто невероятная история. По идее, никаких перспектив не должно быть — как бы это не выглядело, но сама процедура сделки выглядит просто безукоризненной. И вообще, легал опинион и оценку делали консультанты по идее. Это ВТБ с Голдманами. Тем более, ВТБ выдал бридж кредит под неё. Можно по любому относится и к Лукойлу и к ВТБ, но так все сделки можно оспорить.

aps, если есть претензии у ФАС, значит не всё так гладко.

Я постоянно себе говор что не стоит удивляться

Роман Ранний, думаю, что подали по ничтожным основаниям потому, что заканчивался срок исковой давности (на флажке). ФАС и прав комиссия сами дали одобрение при совершении сделки. Сейчас по весьма странным основаниям пытаются оспорить сделку одобренную ими же самими. Выглядит нелепо. Скорее всего, просто все сделки банка оспаривают по списку. Для того, чтобы отчитаться о проделанных действиях и закрыть темы через решения судов (выигранных или проигранных).

❗️#LKOH #суд

рассмотрение иска перенесено со 2 на 29 июля:

29 июля — суд рассмотрит иск ФАС к «Холдингу Открытие» и к Лукойлу, в котором ведомство оспаривает действительность сделки по продаже алмазного актива «АГД Даймондс».

Роман Ранний, в начале одобрить сделку, а потом оспорить — это просто невероятная история. По идее, никаких перспектив не должно быть — как бы это не выглядело, но сама процедура сделки выглядит просто безукоризненной. И вообще, легал опинион и оценку делали консультанты по идее. Это ВТБ с Голдманами. Тем более, ВТБ выдал бридж кредит под неё. Можно по любому относится и к Лукойлу и к ВТБ, но так все сделки можно оспорить.

сегодня ожидаем: ГОСА (350 р)

см. календарь по акциям

Амиран,

т.е. «Див.доход ао 9,9%»

уже не получится?

mail-22,

8-го июля отсечка на 350 руб за 2019 плюс за 2020 год сколько-то выплатят… размер неизвестен. Все по разному пишут: от 60 руб до 300-400 руб (может путаница из-за выплат два раза — за 9 мес и потом за весь прошедший год).

Так что получается, что если смотреть за 13 мес (грубо и без реинвестирования), то может и больше 9,9 проц выйти. Пока неизвестно.

Если это подкол к таблице див доходности, то и в самом деле — там как то настройку надо подкрутить.

А по мне так, Рынок живет будущим, ставки низкие, коронавирус не вечен, вот и покупают когда дёшего.

Владимир петров, вопрос же не к рынку, а почему аналитики так оценивают) Это ведь даже интересно — как при таких условиях можно так оценивать.

А рынок может как угодно торговать ибо он часто иррационален и движется по многим самым разнообразным причинам.

Да и низкие ставки Японии и ЕС не помогали особо. Хотя это и странно где-то. Может дефляционное давление не дает расти. Нормальные ставки и нормальная инфляция получше.

Для разгрузки портфелей на хаях нужен встречный поток заявок вот его и провоцируют.

Andrey Vlasov, не факт. Просто маркетинг такой — клиент занесет денег от жадности, увидит апсайд и занесет. Потом, что будет уже не так важно для Фонда или Банка так как комиссию клиент будет платить в любом случае (KPI по клиентам жесткий для сотрудников). Сейчас от падения ставок и падения доходов клиент несет на рынок, чтобы как то отбить доходы на жизнь, бизнес и тд. Ему не хочется 5-7 проц. Так как сейчас клиент пошел небогатый и ему эти мизерные проценты малы для жизни. А скоро может отток пойдет части богатых клиентов — типа бизнес восстанавливать после жесткой просадки. Наверное поэтому такой невероятный позитив льют везде, цепляют народ. Не только у нас. Ну и конечно — крупные банки в кооперации с эмитентами, там переплетения еще те.

Просто сложно понять: почему 2 или 3 года назад нефтегаз при ценах на нефть 70, нормальной добыче, росте спроса и с кэшом на балансе стоил по мнению аналитиков дешевле (даже по долларовому таргет прайс), чем сейчас при нефти 40, снижении добычи 15-20 процентов, без роста запасов, без кэша на борту?)