Короче резюме — Башня хороший актив для инвестирования вдолгую, так?

Владимир Полинский, я не так позитивно смотрю на компанию. Прибыль растёт от года к году, но дивиденды растут не так сильно. Роснефть основную прибыль вытягивает дебиторкой и займами.

Возможно, что размер дивидендов так и останется на уровне 150-170 на годы. В 260 не верится.

Александр Е, но среди нефтяных компаний хорошая дивидендная история есть только у Татнефти преф (я ее тоже коллекционирую), так что выбор невелик. Кроме того, Башня довольно устойчива в смысле цены и хорошо закрывает гэп

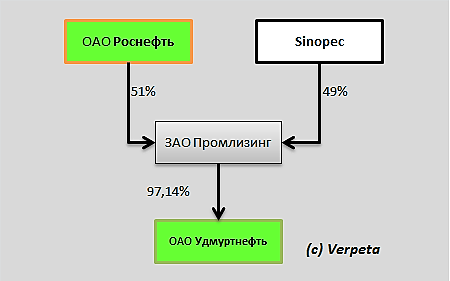

Владимир Полинский, Удмуртнефть то же посмотрите. В своё время был выбор между Башкой и Удмуртом. Поставил на последнй не проиграл. Башка то же есть в портфеле, но меньше.

РоманП., где ее брать?

на ММВБ не видел

Валерий Иванович, внебиржа Борд. За 2018г дивов 23% годовых и никакого дивГэпа. Миноров меньше 3%. На дивы распределяют 91-98% от ЧП. Выплаты 3 раза в год. xn--80aeiahhn9aobclif2kuc.xn--p1ai/UDMN/

растет каждый день на десятки %. Риски для новых покупателей возросли.")