комментарии Palmer_smartlabru на форуме

-

золото уже подорожало, а цена размещения осталась та же

золото уже подорожало, а цена размещения осталась та же

💥Уже 7 апреля с 15.00 инвесторы могут участвовать в продленном размещении!

t.me/seligdar_pao/653

Важная новость для тех, кто не успел 4 апреля подать заявку!

7 апреля еще будет действовать учетная цена золота ЦБ РФ, зафиксированная на дату формирования книги заявок — 4 961,49 руб.

новый объек для пампа

ЧунгаЧанга, точно-точно

причем «кот в мешке» без отчетности

там их топ ляпнул что таких хороших фин-показателей не было уже лет 10...

но у камаза и 10 лет назад какой-то особой прибыльности у бизнеса не было,

этот бизнес низкомаржинальный и малодивидендный

если и будут микро-дивики, так их в рублях и в дивдоходности можно будет подсчитать на пальцах одной рукиРост на Московских автобусах? Или на седельных тягачах?

andrykravchenko, или на отказе от публикации МСФО?

Спрос на «золотые» облигации превысил 3 млрд рублей: Селигдар успешно собрал книгу заявок и продлевает размещение

04.04.2023

ПАО «Селигдар» сообщает, что книга заявок на 5-летние облигации серии GOLD01 объемом 3 млрд рублей была успешно собрана. Объем спроса инвесторов превысил планируемый эмитентом объем выпуска. В этой связи, руководствуясь интересами и пожеланиями инвесторов, а также с целью максимально удовлетворить их спрос, ПАО «Селигдар» увеличивает объем размещения до 5 млрд рублей и продлевает период размещения.

Финальная ставка купона – 5,50% годовых.

Размещение запланировано на 7 апреля 2023 года и продлится до 19 мая 2023 года или до даты размещения последней облигации.

seligdar.ru/media/news/spros-na-zolotye-obligatsii-prevysil-3-mlrd-rubley-seligdar-uspeshno-sobral-knigu-zayavok-i-prodleva/

Не могу отделаться от ощущения, что золотом манипулируют. ЕМНИП, пару лет назад Штаты наехали на ДжПМ по поводу манипуляций золотишком, но г...

Ядрёный Гендальф, absolutely, но цифровым.

С физическим золотом такое не прокатит, на него повышенный спрос в ЦБ многих стран, складируют в ЗВР взамен «грязной зелёной бумажки» подверженной санкциями.Palmer_smartlabru, Техническое размещение пройдет 7 апреля. Какая будет цена на тот момент, по такой и раздадут.

Макс Бодров, нет, 7 апреля размещение по Т-3, т.е. сегодняшней учетной цене ЦБ РФ на золото

Содержание принятого решения:

Установить цену размещения Облигаций равную 100,00% (Ста процентам) от номинальной стоимости Облигации, что составляет 4 961 (четыре тысячи девятьсот шестьдесят один рубль) 49 копеек на 07 апреля 2023 года. Номинальная стоимость каждой Облигации, рассматриваемая в качестве условной денежной единицы, составляет 1 (Один) грамм золота.

www.e-disclosure.ru/portal/event.aspx?EventId=z0jP-C5o79U-CTa6B2CPRMgg-B-B- Цена размещения GOLD01 4961.49 руб

Само золото сегодня уже выше пошло, GLDRUB_TOM 5030 руб сейчас  И без отчета МСФО про рост прибыли и дивов за 2022 год все уже примерно понятно.

И без отчета МСФО про рост прибыли и дивов за 2022 год все уже примерно понятно.

Гораздо интереснее услышать прогноз на 2023 год и что там с зарубежными продажамиPalmer_smartlabru,

… Поднимать деньги с дочек чтобы они лежали на корп.центре?

Выглядит странно...

Razb0rka, всё что поднято ранее — уже выплачено дивами или объявлено что выплатят.

4 ярда в 1 квартале 2023 — это как раз на 2-ю часть дивов плюс windfall tax, я полагаюПОЗИТИВ ГРУПП отчет РСБУ 1кв'23

Пару слов про отчет и дивиденды

t.me/razb0rka/1130

Razb0rka, можно конечно помечтать о еще 60.5 рублей дивов за 2022 год, НО

ранее компанией было объявлено

Показатель NIC (чистая прибыль без учета капитализации расходов) по сравнению с предыдущим годом увеличился с 1,2 до 5 млрд рублей.

NIC представляет собой верхнюю границу суммы возможных к распределению акционерам компании дивидендов. При низкой долговой нагрузке компания будет стремиться направлять на выплату дивидендов от 50% до 100% от NIC

Даже все 100% от 5 ярдов NIC на дивы — это около 76 рублей на акцию включая уже объявленные 37,87 руб. По этой логике вторую часть дивов ожидаю примерно те же 38 рублей на акцию- «Финансовая отчетность и информация о рекомендациях Совета директоров по второй части дивидендных выплат также планируются к раскрытию 6 апреля 2023 года.»

www.e-disclosure.ru/portal/event.aspx?EventId=vn-APVS2vwEqN6pvHfpJIGA-B-B&attempt=1

Tonikvzakone, И нифигасе себе! В 4 раза рост выручки и прибыли. И какие теперь P/E? Можно расти дальше?

Utkonos, это не выручка :) это бабло на дивы с дочерней компании поднялиПо факту выхода отчетности должны были фиксировать позиции.

Николай, это не тот отчет, факт выхода будет отчета МСФО за 2022 год

и этот факт ожидаем 6 апреля

t.me/positive_investing/941 до 11 многие захотят выскочить, кто тут встрял с 2020 как я

до 11 многие захотят выскочить, кто тут встрял с 2020 как я

дальше в открытый космосPalmer_smartlabru, ну вот не вижу я там фразы, что номинал рассчитывается на дату выплаты купона...

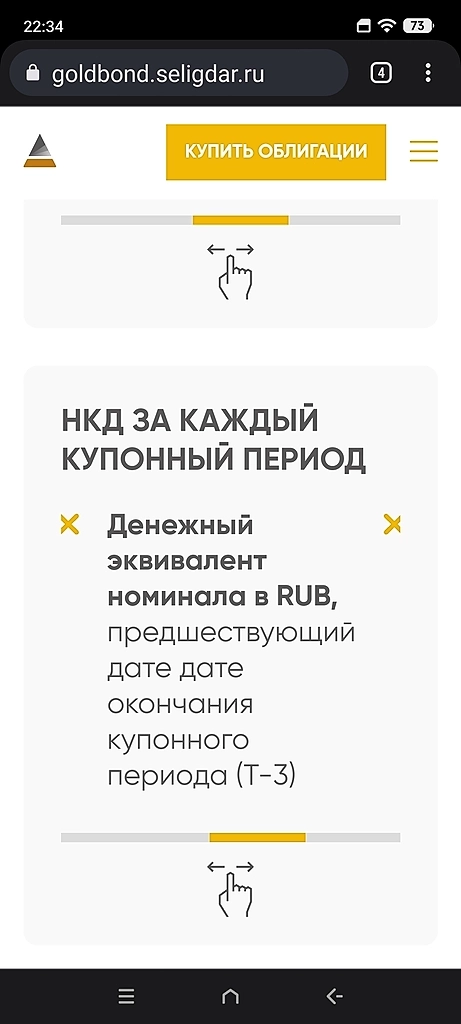

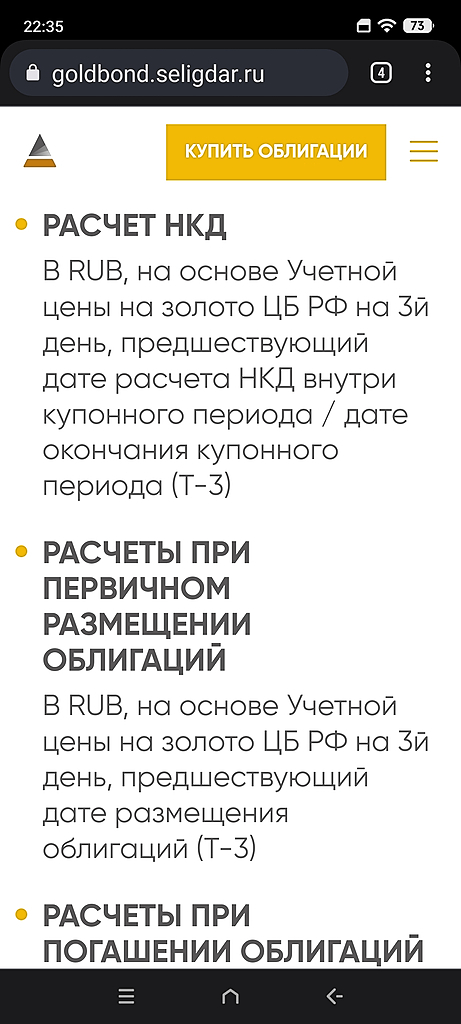

Сергей Нагель, плохо смотрели, на goldbond.seligdar.ru/ и про Т-3 несколько раз написано, и формулы в самом низу с Т-3

Чтобы купить акции, выберите надежного брокера: