Ниже плана идем (что нетипично для ЦП).

И, возможно, еще переведут значительную часть прибыли в резервы.

= >> Прибыль вниз = >> Дивы вниз =>> Акция вниз.

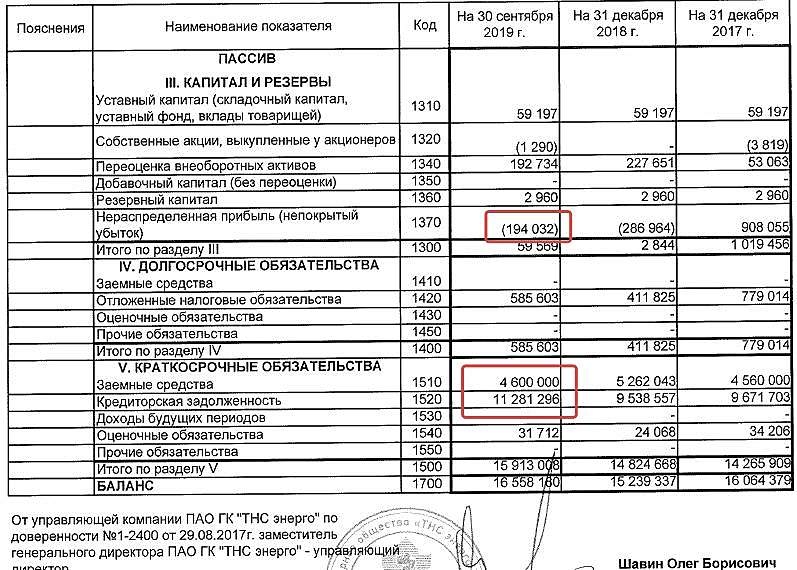

Евдокимов Сергей, возможно всё. Но пока единственная реальная причина падения акции — это падение прибыли из-за статьи прочие расходы. Скоро выйдет отчет по МСФО и если окажется, что большая часть из 3-х миллиардов в этой статье -это резерв по иску к ТНС энерго НН (а этот долг ТНС не оспаривает), то вопрос восстановления прибыли из резервов лишь вопрос времени.

А это значит — рекордная прибыль по отчёту в тот квартал, когда резервы станут не нужны + рост акции ракетой)) Лично я готов подождать, чтобы проверить эту теорию)). Многие люди зарабатывают на подобной волатильности и расскачивать лодку их работа. Я их не осуждаю, но советую всем думать своей головой

Алексей aka Markitant, откуда такая уверенность в возврате долга? Имеете какие-то тайные сведения?

Даже менеджмент закладывает невозврат через создание резервов за счёт прибыли в финансовый план.

А действо сие осуществляется тогда, когда оценочная вероятность невозврата начинает привалировать.

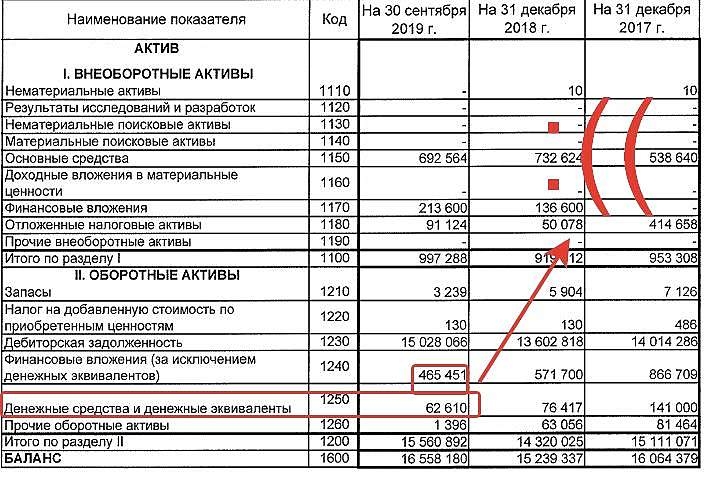

Дополнительным доказательством является факт роста дебиторки.

Евдокимов Сергей, .....

Изъянов я в рассуждениях автора не увидел… Жду аргументированную критику этих пунктов, пока её не вижу...

Алексей aka Markitant, посмотрим на МРСК ЦП:

План на 9 месяцев — 6,30

Факт 9-ти месяцев — 5,19

Вывод автора: «МРСК ЦП скорее всего получит годовую прибыль приблизительно равную плану»

Откуда вытекает такой вывод ?

Отклонение факта от плана на 18% разве его подтверждает?