комментарии Markitant на форуме

-

Собственные средства на начало года 620 млн рублей ( analizbankov.ru/?BankId=kuzneckiy-609&BankMenu=nadezhnost# ), что при текущей капитализации в 433 млн. не слишком жирно. Сбер торгуется за половину капитала при несоизмеримо более высокой надёжности.

Собственные средства на начало года 620 млн рублей ( analizbankov.ru/?BankId=kuzneckiy-609&BankMenu=nadezhnost# ), что при текущей капитализации в 433 млн. не слишком жирно. Сбер торгуется за половину капитала при несоизмеримо более высокой надёжности.Ракета поперла, с чего бы это?

shev073, скорее всего парни кончили разгонять что-то одно (типа КМЗ) и начали разгонять что-то другое. Предполагаю, что с неликвидами это не сложно.

Ну конечно всегда есть вероятность инсайда, которая служит наживкой для «мамкиных инвесторов».

Лучшими решением было бы зарегистрировать на Мосбирже новый выпуск бондов Минфина Беларуси с котировкой в юанях и сделать обмен по курсу сох...

AlexPretty, они, что, начали подготовительную работу к новому выпуску с того, что послали инвесторов с их проблемами в пешее эротическое путешествие? Лукойл был готов платить за бумагу больше других — где-то 0,41. Но вместо этого они купили футбольный клуб. Интересно, кто теперь купит эту бумажку и за сколько?

Лукойл был готов платить за бумагу больше других — где-то 0,41. Но вместо этого они купили футбольный клуб. Интересно, кто теперь купит эту бумажку и за сколько?- Что с купоном BLR-31? Ждем сегодня дефолта Белорусского государства? Теперь не получится свалить ответственность на платежного агента.

Ewgeny Galeew, трудно сказать...

Надо изучать кто и что может закупать у КМЗ...

Возможно Газпром, которому нужно более двух сотен турбин, ...

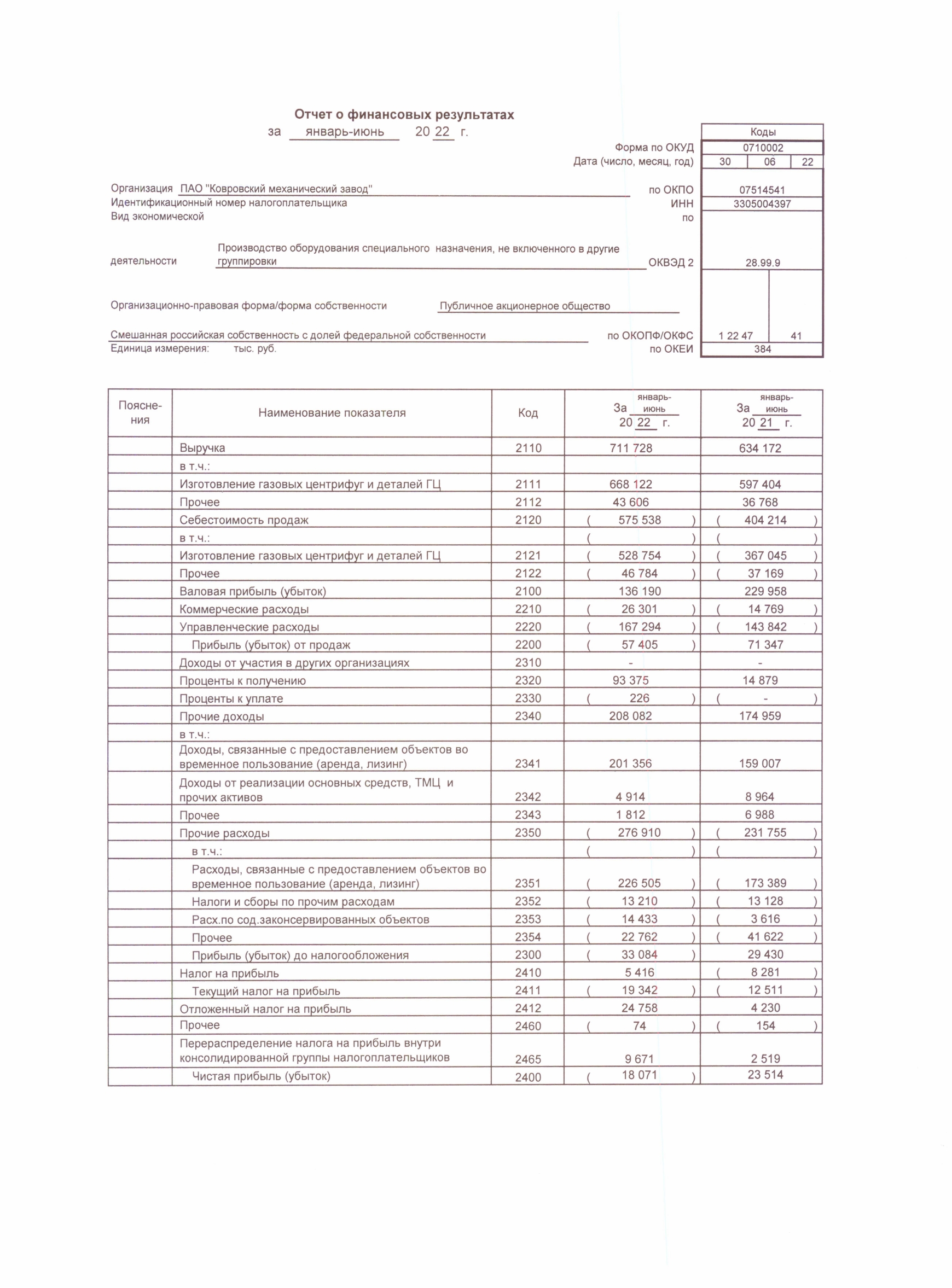

Сергей Хорошавин, предприятие делает газовые центрифуги ( ru.wikipedia.org/wiki/%D0%93%D0%B0%D0%B7%D0%BE%D0%B2%D0%B0%D1%8F_%D1%86%D0%B5%D0%BD%D1%82%D1%80%D0%B8%D1%84%D1%83%D0%B3%D0%B0 ), которые используются для обогащения урана. Основной акционер — ТВЭЛ ( ru.wikipedia.org/wiki/%D0%9A%D0%BE%D0%B2%D1%80%D0%BE%D0%B2%D1%81%D0%BA%D0%B8%D0%B9_%D0%BC%D0%B5%D1%85%D0%B0%D0%BD%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%B8%D0%B9_%D0%B7%D0%B0%D0%B2%D0%BE%D0%B4 ) и он по сути единственный заказчик, так как все 4 потребителя центрифуг входят в его структуру.

Никаких «внезапных» заказов там быть не может, все запланировано на годы.

Про возможных зарубежных заказчиков, у них лишь 3% рынка (у России — 40 %, у недружественных стран — 57%) ( matveychev-oleg.livejournal.com/3764591.html ).

Вывод: рост акций выглядит как типичный Pump&Dump неликвида…- Скоро как 3 года на смартлабе, а до сих пор удивительно, что растущие убытки ( smart-lab.ru/uploads/2022/images/00/00/00/2022/07/13/8S1r3vR8xxCj.jpg ) это повод для взрывного роста котировок… Надо бы привыкнуть, но никак не могу((

Отслеживание происхождения алмазов мало реализуемо на оживлённых улочках Мумбаи (один из центров гранильной промышленности Индии )

ИгорьMSK, при чём тут улочки, переулочки? Все алмазы продаются с сертификатами Кимберлийского Процесса ( ru.wikipedia.org/wiki/%D0%9F%D1%80%D0%BE%D1%86%D0%B5%D1%81%D1%81_%D0%9A%D0%B8%D0%BC%D0%B1%D0%B5%D1%80%D0%BB%D0%B8 ). Там разработана очень мощная система, позволяющая отсеивать так называемые «кровавые» алмазы. Эта система показала себя эффективной неоднократно. Не будет сертификатов, вы хоть на луне можете гранить камни, но они останутся контрафактными. Поэтому вы можете выражать скепсис против успешности признания продукции Алроса «кровавой», но вот то, что в случае такого признания «Алроса» станет изгоем — это бесспорно!- Минфин Беларуси так же намерен украсть деньги с купона BLR-31 (USD), как они сделали с это с BLR-27 (USD)? Понятно, что санкции и все такое… Но своя голова должна быть на плечах? Если ублюдки в гейропе присваивают деньги держателей облигаций, то может начать платить их как-то по другому, в обход пути, где засели разбойники? Мы россияне тут вообще не причем. Кто им мешает ведомству Батьки поменять эту проблемные бумаги на новый выпуск, зарегистрированный в РФ? У меня ощущение, что они просто не хотят платить, особенно теперь, когда появился удобный предлог снять с себя часть ответственности.

кто знает завод ремонтируют?

Степан Грозный, ещё в мае закончили ремонт, если верить коммерсанту.

Источник: www.kommersant.ru/doc/5355474

Но от отмены дивидендов в июне это не спасло.

📉En+ снижается на 1.8% после публикации отчётности

📉En+ -1.8% Скорректированная EBITDA En+ по итогам первого полугодия 2022 г. выросла на ...

Роман Ранний, то есть, если не учитывать прошлогодний разовый фактор ( прибыль в $492 млн от участия в buyback «Норникеля» ), то прибыль без него даже выросла? Но кому-то всё-равно этого мало…

растёт более неликвидный преф. а может дело в надеждах на дивиденды… этим надеждам лет 10 :)

с начала июля обычка 0%, префы +10%

Николай Помещенко, 0,001% — инсайд (добавил бы еще много нулей после запятой, да лень), 99,999% — обычный спекулятивный разгон неликвида. И ведь есть наверное люди, которые, видя непонятно почему взлетевшую бумагу, начинают её тарить в надежде на продолжение роста :-)

Алексей aka Markitant, с выплатами и переводами проблемы сейчас технические по понятным причинам они не вечны

BelkaCapital, тоже можно сказать и про санкции — они не вечны. Но, например, Иран под санкциями с 1979 года — более 40 лет.Алексей aka Markitant, ну или дивы отхватить

BelkaCapital, тогда почему ни слова о редомициляции? Вопрос не праздный, я бы рискнул купить эти бумаги, если бы понимал, как они смогут заплатить дивиденды. Пока я этого не понимаю. ЦБ запретил переводить дивиденды и проценты по ценным бумагам за рубеж.Dalliance Services принадлежит крупнейшему акционеру Qiwi Сергею Солонину! Зачем ему бумагу топить, это не про него....

BelkaCapital, я не говорю, что он будет топить. Но здесь есть риски, которые мне непонятны. И есть вполне очевидная схема: купить там дешевле и продать тут дороже.Алексей aka Markitant, зачем сливать купленное за 150, если можно с 66% голосов назначить дивиденды в 150 через пару месяцев

Leeroy_j, я в тонкостях не разбираюсь, но вроде сейчас российские компании с иностранной регистрацией не платят дивиденды. Деньги невозможно вывести на Кипр, где зарегистрирован холдинг (например с такими трудностями столкнулся Глобалтранс: smart-lab.ru/blog/news/786609.php). Нужна редомициляция, а её нет.Зачем Dalliance Services наши акции?

Sevarichvery, а ваши акции им не нужны. Напротив я боюсь, что они накупят там и начнут сливать здесь. Или просто будут продавать здесь, чтобы купить на эти деньги расписки там. Они могут обрушить цену, так как они берут расписки по 150 рублей и всё, что выше этой суммы для них прибыль. 20.07.2022 08:29

20.07.2022 08:29

ВСЗ завершил допэмиссию акций на сумму более 1,3 млрд руб

«Выборгский судостроительный завод» (ВСЗ) завершил допэмиссию акций на общую сумму более 1,3 млрд руб. Как следует из материалов компании, на днях было размещено 337 266 обыкновенных акций по цене 4016 руб. за бумагу. При этом номинальная цена акции составляет 50 коп. за бумагу. Акции размещены по закрытой подписке. Дополнительный выпуск осуществлялся в пользу Объединенной судостроительной корпорации (ОСК).

Источник: rus-shipping.ru/ru/fin/news/?id=47812

📈VK растёт на 2.6%, VK стал единственным оператором единого магазина приложений

📈VK+2.6% Правительство РФ определило VK единственной орган...

Роман Ранний, для ВК это капля в море. У них огромный игровой бизнес показал жалкие результаты. А монетизация магазина приложений это дело будущего, причем сколько-нибудь заметные положительные финансовые результаты появятся через годы, если появятся вообще. А вот финансовые затраты на разработку и поддержку этого проекта появились уже сейчас.

Чтобы купить акции, выберите надежного брокера:

{kind=link}