Прибыль мсфо 2018г: 178,8 млрд руб (+48,9% г/г)

ВТБ

Обыкновенные

12 960 541 337 338 акций www.vtb.ru/akcionery-i-investory/akcii-i-dividendy/tipy-akcij-i-listingi/

Капитализация на 26.02.2019г: 466,126 млрд руб

Привилегированные акции первого типа

21 403 797 025 000 акций

Капитализация на 26.02.2019 (метод дисконтирования, -20%): 615,830 млрд руб

Привилегированные акции второго типа

3 073 905 000 000 акций

Капитализация на 26.02.2019 (метод дисконтирования, -20%): 88,442 млрд руб

Общая капитализация ВТБ на 26.02.2019г: 1,170.4 трлн руб

Общий долг мсфо на 31.12.2017г: 11,529.6 трлн руб

Общий долг мсфо на 30.09.2018г: 12,604.6 трлн руб

Общий долг мсфо на 31.12.2018г: 13,237.6 трлн руб

Прибыль 2016г: 69,088 млрд руб/ Прибыль мсфо 51,6 млрд руб

Прибыль 11 мес 2017г: 90,118 млрд руб/ Прибыль мсфо 98,8 млрд руб

Прибыль 2017г: 101,268 млрд руб/ Прибыль мсфо 120,1 млрд руб

Прибыль 1 мес 2018г: 11,455 млрд руб

Прибыль 2 мес 2018г: 28,578 млрд руб/ Прибыль мсфо 30,5 млрд руб

Прибыль 1 кв 2018г: 40,908 млрд руб/ Прибыль мсфо 55,5 млрд руб

Прибыль 4 мес 2018г: 50,513 млрд руб/ Прибыль мсфо 67,6 млрд руб

Прибыль 5 мес 2018г: 61,067 млрд руб/ Прибыль мсфо 87,1 млрд руб

Прибыль 6 мес 2018г: 84,281 млрд руб/ Прибыль мсфо 98,5 млрд руб

Прибыль 7 мес 2018г: 93,557 млрд руб/ Прибыль мсфо 115,2 млрд руб

Прибыль 8 мес 2018г: 100,688 млрд руб/ Прибыль мсфо 127,1 млрд руб

Прибыль 9 мес 2018г 132,433 млрд руб/ Прибыль мсфо 139,7 млрд руб

Прибыль 10 мес 2018г: 133,949 млрд руб/ Прибыль мсфо 151,9 млрд руб

Прибыль 11 мес 2018г: 202,586 млрд руб/ Прибыль мсфо 163,9 млрд руб

Прибыль 2018г: 256,606 млрд руб/ Прибыль мсфо 178,8 млрд руб

Tier 1 capital (мсфо)

Капитал 1 уровня на 31.12.2017г: 1,344.8 трлн (13,1%)

Капитал 1 уровня на 31.12.2018г: 1,382.6 трлн (12,0%)

P/BV 0,85. P/E 6,6.

www.vtb.ru/-/media/Files/aktsioneram-i-investoram/finansovaya-informatsiya/msfo/ezhekvartalnye/2018/eng/4q/report_y18_eng.pdf Tier 1 capital стр.124

www.vtb.ru/akcionery-i-investory/finansovaya-informaciya/raskrytie-finansovoj-otchetnosti-po-msfo/ мсфо за 2018

www.vtb.ru/akcionery-i-investory/finansovaya-informaciya/raskrytie-finansovyh-rezultatov-po-msfo-na-ezhemesyachnoy-osnove/

http://www.bankodrom.ru/bank/vtb/otchetnost/balans-forma-101/

www.vtb.ru/akcionery-i-investory/finansovaya-informaciya/raskrytie-finansovoj-otchetnosti-po-rsbu/

ответы на форуме

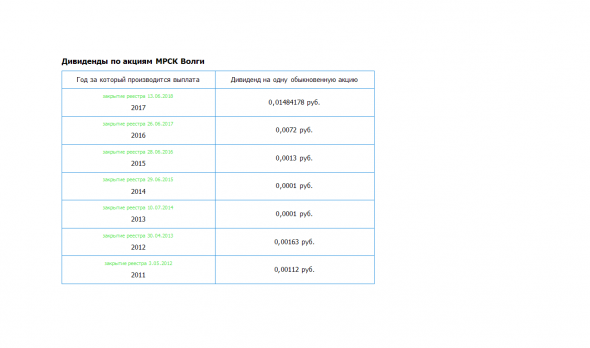

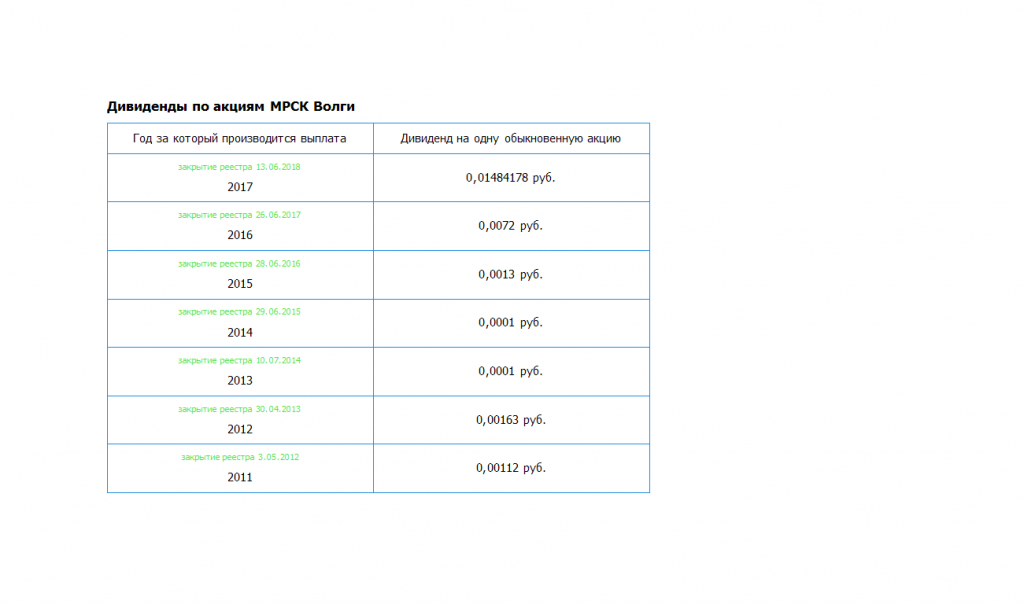

МРСК Волги – рсбу/ мсфо

188 307 958 732 акций http://fs.moex.com/files/12122 №71

Free-float 21%

Капитализация на 25.02.2019г: 18,831 млрд руб

Общий долг на 31.12.2015г: 20,952 млрд руб

Общий долг на 31.12.2016г: 18,275 млрд руб/ мсфо 19,655 млрд руб

Общий долг на 31.12.2017г: 14,936 млрд руб/ мсфо 16,530 млрд руб

Общий долг на 30.09.2018г: 13,637 млрд руб/ мсфо 14,446 млрд руб

Общий долг на 31.12.2018г: 13,969 млрд руб

Выручка 2016г: 53,212 млрд руб/ мсфо 53,329 млрд руб

Выручка 9 мес 2017г: 42,434 млрд руб/ мсфо 42,517 млрд руб

Выручка 2017г: 59,139 млрд руб/ мсфо 59,250 млрд руб

Выручка 1 кв 2018г: 16,551 млрд руб/ мсфо 16,564 млрд руб

Выручка 6 мес 2018г: 31,065 млрд руб/ мсфо 31,103 млрд руб

Выручка 9 мес 2018г: 46,608 млрд руб/ мсфо 46,685 млрд руб

Выручка 2018г: 63,591 млрд руб

Прибыль 2016г: 1,378 млрд руб/ Прибыль мсфо 2,804 млрд руб

Прибыль 1 кв 2017г: 1,054 млрд руб/ Прибыль мсфо 1,168 млрд руб

Прибыль 6 мес 2017г: 1,573 млрд руб/ Прибыль мсфо 2,107 млрд руб

Прибыль 9 мес 2017г: 2,596 млрд руб/ Прибыль мсфо 3,309 млрд руб

Прибыль 2017г: 4,617 млрд руб/ Прибыль мсфо 5,590 млрд руб

Прибыль 1 кв 2018г: 1,773 млрд руб/ Прибыль мсфо 1,881 млрд руб

Прибыль 6 мес 2018г: 1,808 млрд руб/ Прибыль мсфо 2,740 млрд руб

Прибыль 9 мес 2018г: 4,095 млрд руб/ Прибыль мсфо 4,413 млрд руб

Прибыль 2017г: 4,239 млрд руб – Р/Е 4,4

http://e-disclosure.ru/portal/files.aspx?id=12131&type=3

http://e-disclosure.ru/portal/files.aspx?id=12131&type=4

Прибыль рсбу 2017г: 4,617 млрд руб

На дивы направили 60,6% от прибыли рсбу или 50% от прибыли мсфо = 2,795 млрд руб

Прогноз — Дивы за 2018г: 0,013619 руб/акция.

Див доходность 13,6% по текущей на 25.02.2019г.

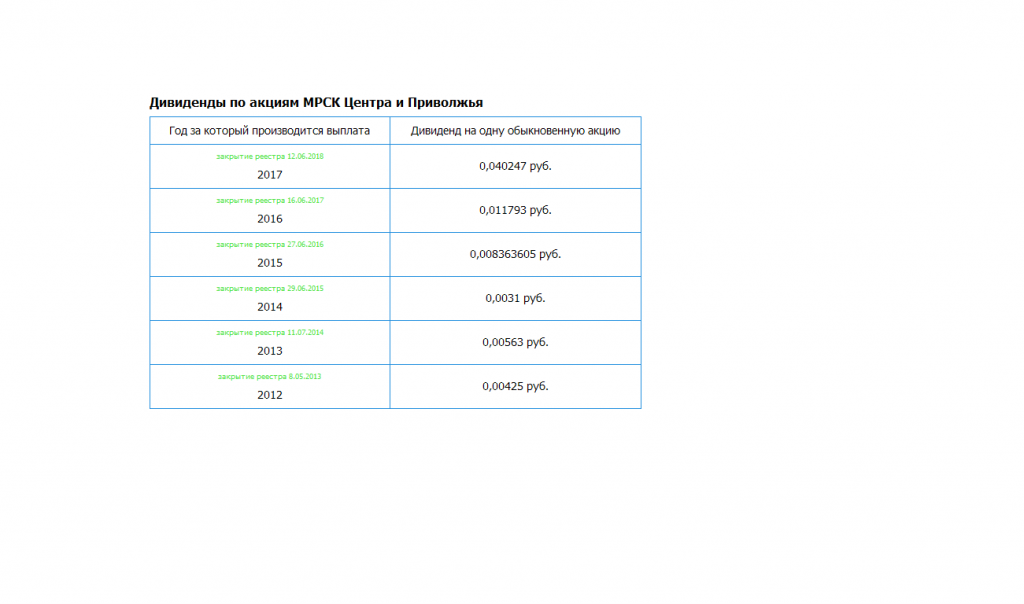

Марэк, Так же как и ЦП-мне очень устраивает, пусть даже налог 13%, все равно очень хороший доход.Может кто-то хочет 20%-флаг вам в руки, ищите.МРСК Центра и Приволжья – рсбу/ мсфо

112 697 817 043 акций http://fs.moex.com/files/12122 № 60

Free-float 27%

Капитализация на 25.02.2019г: 29,685 млрд руб

Общий долг на 31.12.2016г: 39,522 млрд руб/ мсфо 42,344 млрд

Общий долг на 31.12.2017г: 39,377 млрд руб/ мсфо 42,782 млрд

Общий долг на 30.09.2018г: 37,339 млрд руб/ мсфо 39,158 млрд

Общий долг на 31.12.2018г: 47,748 млрд руб

Выручка 2016г: 78,481 млрд руб/ мсфо 78,386 млрд руб

Выручка 9 мес 2017г: 64,418 млрд руб/ мсфо 64,113 млрд руб

Выручка 2017г: 90,844 млрд руб/ мсфо 91,002 млрд руб

Выручка 1 кв 2018г: 26,842 млрд руб/ мсфо 26,871 млрд руб

Выручка 6 мес 2018г: 47,708 млрд руб/ мсфо 47,497 млрд руб

Выручка 9 мес 2018г: 68,698 млрд руб/ мсфо 68,891 млрд руб

Выручка 2018г: 93,876 млрд руб

Прибыль 2016г: 3,101 млрд руб/ Прибыль мсфо 3,612 млрд руб

Прибыль 1 кв 2017г: 4,077 млрд руб/ Прибыль мсфо 4,189 млрд руб

Прибыль 6 мес 2017г: 5,862 млрд руб/ Прибыль мсфо 6,257 млрд руб

Прибыль 9 мес 2017г: 7,857 млрд руб/ Прибыль мсфо 8,203 млрд руб

Прибыль 2017г: 11,001 млрд руб/ Прибыль мсфо 11,353 млрд руб

Прибыль 1 кв 2018г: 4,325 млрд руб/ Прибыль мсфо 4,308 млрд руб

Прибыль 6 мес 2018г: 6,868 млрд руб/ Прибыль мсфо 6,993 млрд руб

Прибыль 9 мес 2018г: 8,334 млрд руб/ Прибыль мсфо 10,343 млрд руб

Прибыль 2018г: 9,347 млрд руб - P/E 3,2

https://www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/bukhgalterskaya-otchetnost-oao-mrsk-tsentra-i-privolzhya/

https://www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/fin-otchetnost-msfo-mrsk-tsentra-i-privolzhya/

Дивидендная история МРСК Центра и Приволжья

https://www.mrsk-cp.ru/stockholder_investor/securities/dividents/dividendnaya-istoriya/Дивидендная_история(рус.)31.12.20018.pdf

Прибыль рсбу 2017г: 11,001 млрд руб

На дивы направили 41,2% от прибыли рсбу.

Дивы за 2017г: 0,040247 руб/акция

Прогноз – Дивы за 2018г: 0,034170 руб/акция.

Див.доходность 12,97% по текущей на 25.02.2019г.

Марэк, Ну и кому не нравится такая доходность, а? Лично я не продавал свой «пакат» акцийПозиция НПФ «Благосостояние» в связи с ситуацией, сложившейся со стоимостью акций ПАО «ОКС» на ММВБ

23.02.2019

НПФ «Благосостояние» заявляет, что справедливая стоимость акции ПАО «ОКС» в настоящий момент не может превышать 1000 руб. за акцию. Мы полагаем, что активно используемые технические средства для трейдинга — торговые роботы — могут формировать торговую активность на любом ценовом уровне в неликвидных бумагах без каких либо оснований. Наряду с этим, фонд готовит официальное обращение к ММВБ, а также в Банк России с просьбой раскрыть информацию об участнике рынка, который проводит сделки с акциями ПАО «ОКС» по ценам, далеким от экономически обоснованных, и вводит в заблуждение участников рынка. НПФ «Благосостояние» отмечает, что стоимость акций ПАО «ОКС» в составе пенсионных резервов фонда в результате этого необоснованного всплеска цены не изменилась.

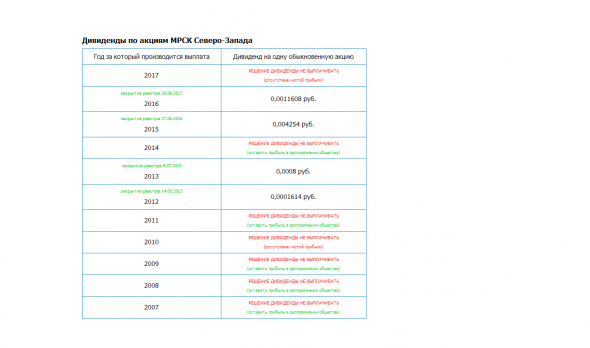

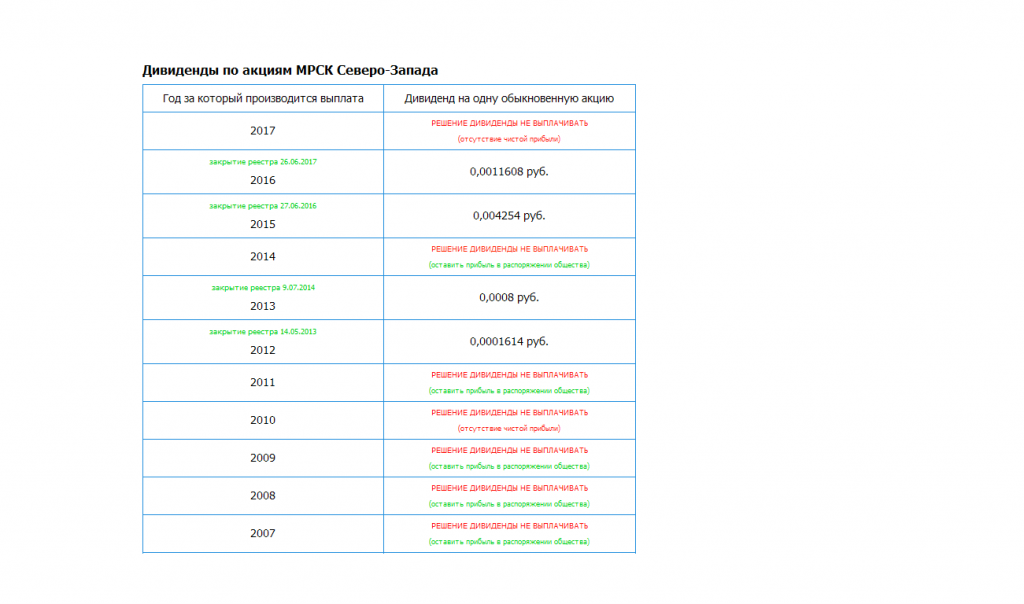

http://www.ucsys.ru/press/news_market/1436/- МРСК Северо-Запада – рсбу/ мсфо

95 785 923 138 акций http://fs.moex.com/files/12122 №80

Free-float 30%

Капитализация на 22.02.2019г: 4,789 млрд руб

Общий долг на 31.12.2016г: 30,636 млрд руб/ мсфо 32,024 млрд руб

Общий долг на 31.12.2017г: 28,848 млрд руб/ мсфо 30,143 млрд руб

Общий долг на 30.09.2018г: 31,123 млрд руб/ мсфо 32,024 млрд руб

Общий долг на 31.12.2018г: 30,714 млрд руб

Выручка 2016г: 42,433 млрд руб/ мсфо 45,546 млрд руб

Выручка 9 мес 2017г: 32,032 млрд руб/ мсфо 34,568 млрд руб

Выручка 2017г: 44,308 млрд руб/ мсфо 47,869 млрд руб

Выручка 1 кв 2018г: 15,370 млрд руб/ мсфо 16,391 млрд руб

Выручка 6 мес 2018г: 30,425 млрд руб/ мсфо 32,283 млрд руб

Выручка 9 мес 2018г: 44,235 млрд руб/ мсфо 46,914 млрд руб

Выручка 2018г: 61,123 млрд руб

Прибыль 2016г: 456,89 млн руб/ Прибыль мсфо 584,64 млрд руб

Прибыль 1 кв 2017г: 815,07 млн руб/ Прибыль мсфо 893,82 млрд руб

Прибыль 6 мес 2017г: 581,39 млн руб/ Прибыль мсфо 680,95 млрд руб

Прибыль 9 мес 2017г: 315,40 млн руб/ Прибыль мсфо 504,77 млн руб

Убыток 2017г: 2,442 млрд руб/ Убыток мсфо 2,172 млрд руб

Прибыль 1 кв 2018г: 879,71 млн руб/ Прибыль мсфо 938,00 млн руб

Прибыль 6 мес 2018г: 1,003 млрд руб/ Прибыль мсфо 1,180 млрд руб

Прибыль 9 мес 2018г: 458,31 млн руб/ Прибыль мсфо 743,97 млрд руб

Прибыль 2018г: 599,36 млн руб

http://www.mrsksevzap.ru/id_1yearfinreport

МРСК Северо-Запада — Дивидендная история

http://www.mrsksevzap.ru/investorsdividendpolicy

МРСК Северо-Запада – Прибыль рсбу за 2018г: 599,36 млн руб против убытка 2,44 млрд (г/г)

МРСК Северо-Запада – рсбу/ мсфо

95 785 923 138 акций http://fs.moex.com/files/12122 №80

Free-float 30%

Капитализация на 22.02.2019г: 4,789 млрд руб

Общий долг на 31.12.2016г: 30,636 млрд руб/ мсфо 32,024 млрд руб

Общий долг на 31.12.2017г: 28,848 млрд руб/ мсфо 30,143 млрд руб

Общий долг на 30.09.2018г: 31,123 млрд руб/ мсфо 32,024 млрд руб

Общий долг на 31.12.2018г: 30,714 млрд руб

Выручка 2016г: 42,433 млрд руб/ мсфо 45,546 млрд руб

читать дальше на смартлабе

Марэк, опа! В выходные чтоль отчет вышел?

Прибыли то кот наплакал)))

Чую ливанут ее еще мощнее завтра))

The Kraft Heinz Company (Kraft Heinz) — является пятой по величине компанией по производству продуктов питания и напитков в мире. Знаменитые бренды компании включают: Kraft, Heinz, ABC, Capri Sun, Classico, Jell-O, Kool-Aid, Lunchables, Maxwell House, Ore-Ida, Oscar Mayer, Philadelphia, Planters, Plasmon, Quero, Smart Ones и Velveeta.

Штаб-квартиры находятся в Питтсбург, штат Пенсильвания и Чикаго штат Иллинойс, США. На 30 декабря 2017 года в компании было около 39 тысяч сотрудников.

The Kraft Heinz Company

(NASDAQ: KHC)

$34.73 -13.445 (-27.91%)

Feb 22, 2019 2:23 PM EST

ir.kraftheinzcompany.com/stock-information

The Kraft Heinz Company

As of October 27, 2018, there were 1,219,434,812 shares of the registrant’s common stock outstanding.

www.sec.gov/Archives/edgar/data/1637459/000163745918000124/form10-qq32018.htm

На 27 октября 2018 года в обращении 1 219 434 812 обыкновенных акций

Капитализация на 22.02.2019г: $42,753 млрд

Общий долг на 31.12.2016г: $62,906 млрд

Общий долг на 31.12.2017г: $53,985 млрд

Общий долг на 30.09.2018г: $54,152 млрд

Общий долг на 31.12.2018г: $51,721 млрд

Выручка 2015г: $18,338 млрд

Выручка 9 мес 2016г: $19,630 млрд

Выручка 2016г: $26,487 млрд

Выручка 1 кв 2017г: $6,324 млрд

Выручка 6 мес 2017г: $12,961 млрд

Выручка 9 мес 2017г: $19,241 млрд

Выручка 2017г: $26,085 млрд

Выручка 1 кв 2018г: $6,304 млрд

Выручка 6 мес 2018г: $12,990 млрд

Выручка 9 мес 2018г: $19,368 млрд

Выручка 2018г: $26,259 млрд

Валовая прибыль 2015г: $5,761 млрд

Валовая прибыль 9 мес 2016г: $7,127 млрд

Валовая прибыль 2016г: $9,586 млрд

Валовая прибыль 9 мес 2017г: $6,835 млрд

Валовая прибыль 2017г: $9,137 млрд

Валовая прибыль 9 мес 2018г: $6,717 млрд

Валовая прибыль 2018г: $8,950 млрд

Продажа, общие и административные расходы 2016г: $3,444 млрд

Продажа, общие и административные расходы 2017г: $3,000 млрд

Продажа, общие и административные расходы 2018г: $19,143 млрд

Операционная прибыль 2015г: $2,639 млрд

Операционная прибыль 9 мес 2016г: $4,652 млрд

Операционная прибыль 2016г: $6,142 млрд

Операционная прибыль 1 кв 2017г: $1,433 млрд

Операционная прибыль 6 мес 2017г: $3,077 млрд

Операционная прибыль 9 мес 2017г: $4,615 млрд

Операционная прибыль 2017г: $6,137 млрд

Операционная прибыль 1 кв 2018г: $1,481 млрд

Операционная прибыль 6 мес 2018г: $2,810 млрд

Операционная прибыль 9 мес 2018г: $3,880 млрд

Операционный убыток 2018г: $10,193 млрд

Прибыль 2015г: $647 млн

Прибыль 9 мес 2016г: $2,698 млрд

Прибыль 2016г: $3,642 млрд

Прибыль 1 кв 2017г: $891 млн

Прибыль 6 мес 2017г: $2,051 млрд

Прибыль 9 мес 2017г: $2,994 млрд

Прибыль 2017г: $3,990 млрд

Прибыль 2017г: $10,990 млрд (+$7 млрд – бонус TCJA)

Прибыль 1 кв 2018г: $933 млн

Прибыль 6 мес 2018г: $1,748 млрд

Прибыль 9 мес 2018г: $2,376 млрд

Убыток 2018г: $10,292 млрд

ir.kraftheinzcompany.com/index.php/press-releases

ir.kraftheinzcompany.com/sec-filings

The Kraft Heinz Company – Historical Dividends

Declared Ex-Date Record Payable Amount

5/21/2019 37/2019 3/8/2019 3/22/2019 0.40

Total dividends in 2019: 0.40

11/1/2018 11/15/2018 11/16/2018 12/14/2018 0.625

8/3/2018 8/16/2018 8/17/2018 9/14/2018 0.625

5/2/2018 5/17/2018 5/18/2018 6/15/2018 0.625

2/16/2018 3/8/2018 3/9/2018 3/23/2018 0.625

Total dividends in 2018: 2.50

11/1/2017 11/16/2017 11/17/2017 12/15/2017 0.625

8/3/2017 8/16/2017 8/18/2017 9/15/2017 0.625

5/3/2017 5/17/2017 5/19/2017 6/16/2017 0.60

2/15/2017 3/1/2017 3/3/2017 3/17/2017 0.60

Total dividends in 2017: 2.45

ir.kraftheinzcompany.com/stock-information/dividend-history

PITTSBURGH & CHICAGO—Feb. 21, 2019— Совет директоров The Kraft Heinz Company объявил о регулярных ежеквартальных дивидендах в размере $0,40 на акцию, подлежащих выплате 22 марта 2019 года, акционерам, зарегистрированным по состоянию на конец торгов 8 марта 2019 года. Это представляет собой сокращение на $0,225 по сравнению с предыдущим квартальным дивидендом в размере $0,625.

«Мы считаем, что это действие поможет нам ускорить наш план сокращения доли заемных средств, предоставит нам стратегическое преимущество за счет более сильного баланса, поддержит коммерческие инвестиции и установит уровень выплат, который может как расти со временем, так и приспосабливаться к дополнительным изъятиям. Таким образом мы можем улучшить наш рост и со временем возвращается», — сказал генеральный директор Kraft Heinz Бернардо Хис.

ir.kraftheinzcompany.com/news-releases/news-release-details/kraft-heinz-company-declares-regular-quarterly-dividend-040

PITTSBURGH & CHICAGO — February 21, 2019 — The Kraft Heinz Company (NASDAQ: KHC) сегодня были опубликованы финансовые результаты за четвертый квартал и весь 2018 год, отражающие устойчивый органический рост чистых продаж во всех сегментах, который был более чем компенсирован ростом операционных расходов, а также обесценением неденежных средств, связанных с гудвилом и нематериальными активами.

«Наши результаты за четвертый квартал и весь 2018 год отражают нашу приверженность восстановлению коммерческого роста наших знаковых брендов, повороту тенденций потребления в нескольких ключевых категориях и расширению в новые категории и географические пробелы», — сказал генеральный директор Kraft Heinz Бернардо Хис. Мы довольны этими действиями, окупаемостью наших инвестиций и динамикой, созданной на 2019 год. Однако рентабельность не оправдала наших ожиданий из-за сочетания непредвиденной инфляции затрат и экономии ниже запланированной. В будущем наша глобальная цель останется на использовании наших собственных возможностей, развитии наших талантливых людей и обеспечении роста высшего уровня с лидирующей в отрасли прибылью».

В течение четвертого квартала в рамках обычных процедур квартальной отчетности и процессов планирования Компания пришла к выводу, что, исходя из нескольких факторов, сложившихся в течение четвертого квартала, справедливая стоимость гудвилла и нематериальных активов была ниже их балансовой стоимости. В результате Компания отразила расходы на обесценение неденежных средств в размере $15,4 млрд, чтобы снизить балансовую стоимость гудвилла в определенных отчетных единицах, в основном в США и рознице в Канаде, а также в некоторых нематериальных активах, прежде всего в торговых марках Kraft и Oscar Mayer. Эти расходы привели к чистым убыткам, приходящимся на простых акционеров, в размере $12,6 млрд, а разводненный убыток на акцию в размере $10,34.

https://www.sec.gov/Archives/edgar/data/1637459/000163745919000010/ex991-erq42018.htm

TORONTO, February 22, 2019 — Royal Bank of Canada (RY on TSX and NYSE) анонсировал сегодня, что его совет директоров объявил об увеличении своих ежеквартальных дивидендов по обыкновенным акциям на C$0,04 или четыре процента, до C$1,02 на акцию, подлежащих выплате 24 мая 2019 года акционерам компании, зарегистрированным по состоянию на конец рабочего дня 25 апреля 2019 года.

Совет директоров также объявил дивиденды по следующим некумулятивным первым привилегированным акциям, подлежащим выплате 24 мая 2019 года и после этой даты акционерам, зарегистрированным на момент закрытия бизнеса 25 апреля 2019 года.

Series W Dividend No. 57 of C$0.30625 per share.

Series AA Dividend No. 53 of C$0.278125 per share.

Series AC Dividend No. 50 of C$0.2875 per share.

Series AE Dividend No. 49 of C$0.28125 per share.

Series AF Dividend No. 48 of C$0.278125 per share.

Series AG Dividend No. 48 of C$0.28125 per share.

Series AZ Dividend No. 21 of C$0.25 per share.

Series BB Dividend No. 20 of C$0.24375 per share.

Series BD Dividend No. 17 of C$0.225 per share.

Series BF Dividend No. 16 of C$0.225 per share.

Series BH Dividend No. 15 of C$0.30625 per share.

Series BI Dividend No. 15 of C$0.30625 per share.

Series BJ Dividend No. 14 of C$0.328125 per share.

Series BK Dividend No. 13 of C$0.34375 per share.

Series BM Dividend No. 12 of C$0.34375 per share.

Series BO Dividend No. 2 of C$0.30 pershare.

Совет также объявил дивиденды по следующим некумулятивным первым привилегированным акциям в долларах США.

Серия C-2, Дивиденд № 14 в размере US$16,875 на акцию (эквивалент US$0,421875 на соответствующую депозитарную акцию), подлежащий выплате 7 мая 2019 года акционерам, зарегистрированным 26 апреля 2019 года.

http://www.rbc.com/newsroom/news/2019/20190222-q1-dividends.html- Ленэнерго – рсбу

Тип Обыкновенная

8 523 785 320 акций http://www.lenenergo.ru/shareholders/bonds/abonds/acapital/

Капитализация на 22.02.2019г: 48,586 млрд руб

Тип Привилегированная

93 264 311 акций http://fs.moex.com/files/12122 №63

Free-float 76%

Капитализация на 22.02.2019г: 9,373 млрд руб

Общий долг на 31.12.2016г: 67,586 млрд руб

Общий долг на 31.12.2017г: 73,941 млрд руб

Общий долг на 31.12.2018г: 75,018 млрд руб

Выручка 2016г: 61,260 млрд руб

Выручка 9 мес 2017г: 48,004 млрд руб

Выручка 2017г: 74,682 млрд руб

Выручка 1 кв 2018г: 19,249 млрд руб

Выручка 6 мес 2018: 35,593 млрд руб

Выручка 9 мес 2018: 53,741 млрд руб

Выручка 2018г: 76,450 млрд руб

Прибыль 2016г: 7,561 млрд руб

Прибыль 1 кв 2017г: 1,476 млрд руб

Прибыль 6 мес 2017г: 4,624 млрд руб

Прибыль 9 мес 2017г: 6,418 млрд руб

Прибыль 2017г: 12,561 млрд руб

Прибыль 1 кв 2018г: 2,939 млрд руб

Прибыль 6 мес 2017г: 5,729 млрд руб

Прибыль 9 мес 2018г: 9,184 млрд руб

Прибыль 2018г: 10,386 млрд руб – Р/Е 5,6

http://www.e-disclosure.ru/portal/files.aspx?id=65&type=3

http://www.lenenergo.ru/shareholders/fin_reports/

Ленэнерго

Прибыль 2018г: 10,386 млрд руб

На дивы направят 25% от прибыли = 2,597 млрд руб

Прогноз: Дивы за 2018г:

Обычка 0,1827709 руб/акция = 1,558 млрд руб

Преф 11,14 руб/акция = 1,039 млрд руб (согласно Устава) - Прибыль 2018г: $2,616 млрд (-49% г/г)

Glencore plc — англо-швейцарская компания, является крупнейшим сырьевым трейдером мира. Одна из ведущих в мире диверсифицированных компаний по добыче природных ресурсов, производящих и торгующих более чем 90 товарами. Компания поставляет металлы, минералы, сырую нефть, нефтепродукты, уголь, природный газ и сельскохозяйственную продукцию клиентам в автомобильной, энергетической, сталелитейной и пищевой промышленности. Ее доля на мировом рынке в 2010 году составляла 60% на рынке цинка, 50% на рынке меди, 9% на рынке зерна и 3% на рынке нефти. Компании принадлежат производственные мощности более чем в 50 странах мира.

Glencore берет свое начало от основанной в 1974 году американцами Марком Ричем и Пинкусом Грином компании Marc Rich + Co в швейцарском городке Баар. Нынешняя компания была создана в результате слияния Glencore с Xstrata 2 мая 2013 года. Штаб-квартира находится в Бааре, кантон Цуг, Швейцария. На 31 декабря 2017 года количество сотрудников компании составляло 146 тысяч человек.

Крупнейшие акционеры Glencore по состоянию на 31 января 2018 года:

Qatar Holding 8.47%, Ivan Glasenberg 8.40%, Black Rock Inc 5.69%, Harris Associates 3.78%, Daniel Maté 3.15%, Aristotelis Mistakidis 3.12%.

Glencore plc

(LSE: GLEN)

£p304.50 -5.95 (-1.92%) = $3,98

21-Feb-2019 12:24:32

www.londonstockexchange.com/exchange/prices-and-markets/stocks/summary/company-summary/JE00B4T3BW64JEGBXSET1.html?lang=en

Glencore plc

20 February 2019 The Company will hold the repurchased shares in treasury. Following the above transaction, the Company holds 662,473,255 of its ordinary shares in treasury and has 14,586,200,066 ordinary shares in issue (including treasury shares). Therefore the total voting rights in Glencore plc will be 13,923,726,811.

https://otp.investis.com/clients/uk/glencore2/rns/regulatory-story.aspx?cid=275&newsid=1234879

Выпущено 14 586 200 066 акций, из них 662 473 255 казначейских акций. На 20 февраля 2019 года в обращении 13 923 726 811 акций.

Капитализация на 21.02.2019г: $55,363 млрд

Общий долг на 31.12.2016г: $80,819 млрд

Общий долг на 31.12.2017г: $85,979 млрд

Общий долг на 30.06.2018г: $86,946 млрд

Общий долг на 31.12.2018г: $83,289 млрд

Выручка 2015г: $147,351 млрд

Выручка 6 мес 2016г: $69,245 млрд

Выручка 2016г: $152,948 млрд

Выручка 6 мес 2017г: $100,287 млрд

Выручка 2017г: $205,476 млрд

Выручка 6 мес 2018г: $108,554 млрд

Выручка 2018г: $219,754 млрд

Убыток 2015г: $8,114 млрд

Убыток 6 мес 2016г: $615 млн

Прибыль 2016г: $936 млн

Прибыль 6 мес 2017г: $2,234 млрд

Прибыль 2017г: $5,162 млрд

Прибыль 6 мес 2018г: $2,574 млрд

Прибыль 2018г: $2,616 млрд

www.glencore.com/dam/jcr:cc9f472a-2486-4e72-8a21-5197ef393fab/GLEN-2018-Preliminary-Results.pdf

https://www.glencore.com/media-and-insights/news

https://www.glencore.com/investors/reports-results/report-archive

www.glencore.com/investors/reports-results

Рассудов Виталий,

http://www.severstal.com/rus/ir/results_reports/financial_results/

Марэк, спасибо. Я нашёл её, но меня смутила пояснительная записка итальяских аудиторов что она для судебного разбирательства и за 2017 и 2018 год.

Но раз Вы её же мне показали, то значит это она. Тяжела для прочтения и анализа однако…

Fitch Affirms Russia at 'BBB-'; Positive Outlook

Fitch подтверждает рейтинг России на уровне «BBB-»; Позитивный прогноз

15 Feb2019 04:02 PMET

Fitch Ratings-London-15 February 2019: Fitch Ratings подтвердило долгосрочные рейтинги дефолта эмитента («РДЭ») России в иностранной и национальной валюте на уровне «BBB-» с Позитивным прогнозом.

KEY RATING DRIVERS

ОСНОВНЫЕ РЕЙТИНГОВЫЕ ДРАЙВЕРЫ

Рейтинги России уравновешивают очень сильный суверенный баланс, надежные внешние финансы и надежную структуру макроэкономической политики на фоне более слабых перспектив роста, чем у конкурентов, высокой зависимости от сырьевых товаров, слабых стандартов управления и геополитической напряженности.

Позитивный прогноз отражает постоянный прогресс в укреплении основ экономической политики, подкрепленный более гибким обменным курсом, твердой приверженностью таргетированию инфляции и разумной фискальной стратегией. Такое сочетание политики повысило устойчивость экономики к потрясениям и помогло сохранить макроэкономическую и финансовую стабильность, несмотря на повышенный риск санкций и снижение аппетита инвесторов к активам развивающихся рынков в 2018 году. Тем не менее, перспектива ужесточения дополнительных санкций США остается высокой, сохраняя риски для суверенного гибкость финансирования, доступ частного сектора к международному финансированию и макроэкономическая нестабильность, а также влияние на перспективы роста.

Повышенная гибкость обменного курса и соблюдение фискального правила продолжают поддерживать способность России противостоять внешним шокам и ограничивать влияние волатильности цен на нефть на экономику. Рубль резко обесценился в 2018 году (17%), отражая повышенный риск санкций и усиление неприятия глобального риска, и будет продолжать действовать в качестве амортизатора изменений в настроениях инвесторов. Повышение цен на нефть не привело к повышению реальной валюты, что отражает валютную интервенцию Министерства финансов по стерилизации «избыточных» доходов от нефти, когда цены на нефть превышают 40 долларов США за баррель. Хотя программа была приостановлена в августе, чтобы избежать усугубления волатильности обменного курса, власти возобновили покупки валюты в 2019 году.

Средняя инфляция увеличится с исторического минимума в 2,9% в 2018 году до 5,3% в 2019 году из-за более высокой ставки НДС, девальвации рубля в 2018 году и более высоких инфляционных ожиданий. Тем не менее Fitch прогнозирует, что инфляция вернется к целевому показателю центрального банка в 4% к 2020 году в отсутствие постоянных эффектов от повышения НДС, негативных шоков предложения и дальнейшего ослабления рубля. Центральный банк ужесточил денежно-кредитную политику на 25 б.п. в сентябре и декабре до 7,75% в ответ на рост инфляционных рисков. По мнению Fitch, монетарные власти продолжают накапливать опыт консервативной и активной политики, направленной на достижение устойчивого низкого уровня инфляции.

Fitch ожидает, что фискальная политика продолжит придерживаться фискального правила, поддерживая улучшение макроэкономической стабильности, сохранение фискального профицита, восстановление буферов сбережений и сокращение не нефтяного федерального бюджетного дефицита. Федеральный бюджет зафиксировал профицит в 2,6% ВВП в 2018 году, поддержанный более высокими ценами на нефть, более слабым рублем и сильным ростом ненефтяных доходов. Профицит на уровне сектора государственного управления выше и составляет 3,1% от ВВП, учитывая предполагаемый профицит ВВП на уровне 0,5% от местных и региональных органов власти. Fitch прогнозирует, что профицит федерального бюджета достигнет 1,8% и 1,4% в 2019 и 2020 годах, соответственно, поскольку цены на нефть превышают заложенные в бюджете, а продолжающийся рост доходов, не связанных с нефтью и газом, будет удобно компенсировать рост расходов в приоритетных областях, таких как инфраструктура. После снижения до 6,1% ВВП в 2018 году дефицит федерального ненефтяного сектора сократится до 5,6% ВВП к 2020 году.

Низкие потребности в долгах и финансировании в сочетании с высокими государственными депозитами дают суверенному государству гибкость в управлении волатильностью финансовых рынков и снижают спрос на суверенные долговые обязательства в местной валюте со стороны иностранных инвесторов. По оценкам Fitch, коэффициент долга сектора государственного управления (включая субнациональные правительства и гарантированный долг) в 2018 году снизился до 14,6% ВВП (на федеральном уровне 12,1%), что является самым низким показателем в категории «ВВВ». Депозиты сектора государственного управления выросли до 13,4% ВВП, включая Фонд национального благосостояния (3,9% ВВП) и остатки денежных средств Федерального казначейства в размере 2,9% ВВП, в результате чего чистый долг сократился почти до 1% ВВП.

Риск дальнейших санкций США остается высоким, и будущее направление санкционной политики остается неопределенным. Администрация США еще не осуществила второй раунд санкций Госдепартамента (Конвенция о применении химического оружия). В 2019 году Конгресс США может принять дополнительные санкции, в том числе законодательные акты, которые не позволят американским инвесторам держать новый российский суверенный долг, а также нацеливаться на государственные банки. По мнению Fitch, недавние действия Казначейства США по отмене санкций в отношении российских корпораций не сигнализируют о более широком политическом сдвиге, но еще больше повышают непредсказуемость политики и осуществления санкций.

Fitch полагает, что двойные излишки России, низкий государственный долг, фискальные активы и большие валютные резервы означают, что она сможет противостоять санкциям, которые не позволяют иностранным инвесторам удерживать и проводить операции с новым суверенным долгом, хотя это увеличит стоимость финансирования. Агентство не считает вероятными санкции США, которые препятствуют обслуживанию существующего российского суверенного долга. В нашем базовом случае также не предусмотрены санкции, препятствующие российским банкам совершать операции в долларах США. Тем не менее, нынешние санкции и неопределенность в отношении типа и масштабов будущих санкций, вероятно, будут по-прежнему влиять на перспективы роста.

Риск санкций США в отношении нового суверенного долга уже привел к снижению доли инвесторов-нерезидентов на рынке ОФЗ до 24,4% в декабре с пика в 34,5% в апреле 2018 года (в рублевом эквиваленте). В то время как волатильность рынка, более высокие затраты на финансирование и более слабое участие нерезидентов могут привести к снижению корректировок планов внутренней эмиссии, государственных денежных вкладов, управляемых выплат долга (0,8% ВВП в 2019-2020 гг.), Более слабый рубль и внутренний спрос также могут обеспечить гибкость стратегии государственного финансирования с точки зрения сроков и условий выпуска.

Fitch ожидает профицит счета текущих операций (4,7% ВВП в 2019 году и 2,8% в 2020 году) и более высокие, чем предусматривалось в бюджете, цены на нефть, чтобы поднять резервы до 506 млрд долларов США в 2019 году. Учитывая вероятность сокращения притока капитала (слабые ПИИ и портфельные инвестиции), профицит счета текущих операций будет основным источником иностранной валюты для экономики. Чистая позиция внешнего кредитора страны продолжает укрепляться (33% ВВП в 2018 году) за счет сокращения доли заемных средств частного сектора и восстановления валовых внешних активов. Суверенная чистая позиция по иностранным активам стабильна и составляет 28% ВВП по сравнению со средним показателем «BBB», равным -2,4%.

Финансовая стабильность преобладала в 2018 году, несмотря на волатильность финансовых рынков и риск введения санкций в отношении государственных банков. Банки не испытывали сильного давления на уровень ликвидности или капитала. Тем не менее, большой размер банков государственного сектора (70% совокупных активов) представляет собой условное обязательство для суверена, учитывая послужной список поддержки правительства и центрального банка и вероятность продолжения потребностей в капитализации, хотя в настоящее время они оцениваются в быть относительно скромным. ЦБ РФ выдвинул макропруденциальные меры для охлаждения роста потребительского кредитования и сокращения кредитования в иностранной валюте. Можно было бы принять дальнейшие меры, чтобы остудить все еще быстрый рост потребительского кредитования.

Рост удивил, поднявшись до 2,3% в 2018 году, что отражает пересмотр данных об инвестициях, особенно в строительном секторе, связанном с энергетическими проектами. Fitch ожидает замедления роста до 1,5% в 2019 году, что отражает влияние повышения ставки НДС на потребление и более слабые инвестиции (особенно с учетом более высокого базового эффекта с 2018 года). Затем мы ожидаем, что экономический рост незначительно ускорится до 1,9% в 2020 году, ниже ожидаемых 3,2% для медианы «BBB», что будет поддержано восстановлением частного потребления и более быстрым выполнением государственных приоритетных программ. Планы правительства по улучшению перспектив роста путем устранения ограничений на рынке труда и инвестиций могут быть подорваны ограниченным прогрессом в повышении роли частных инвестиций, а также в снижении неопределенности и роли государства в экономике.

Рейтинг России в показателях управления Всемирного банка значительно ниже среднего показателя, а зависимость страны от сырьевых товаров с точки зрения экспортных поступлений и налоговых поступлений остается высокой по сравнению с аналогичными показателями.

SOVEREIGN RATING MODEL (SRM) and QUALITATIVE OVERLAY (QO)

МОДЕЛЬ ГОСУДАРСТВЕННОГО РЕЙТИНГА (SRM) и КАЧЕСТВЕННЫЙ ОВЕРЛЕЙ (QO)

Собственный SRM Fitchприсваивает России рейтинг, эквивалентный рейтингу «BBB» по шкале долгосрочного РДЭ (IDR) в иностранной валюте (LT FC). Суверенный рейтинговый комитет Fitchскорректировал выходные данные SRM, чтобы получить окончательный LTFC IDR, применяя свое QO относительно рейтинговых аналогов, следующим образом:

— Структурные особенности -1 ступень, отражающие геополитическую напряженность и высокую вероятность новых карательных санкций, которые могут ограничить гибкость суверенного финансирования и доступ частного сектора к международному финансированию и могут негативно повлиять на макроэкономическую стабильность, условия ведения бизнеса и перспективы роста.

SRM Fitch— это запатентованная модель рейтинга множественной регрессии агентства, которая использует 18 переменных на основе трехлетних центрированных средних, включая прогнозы за один год, для получения балла, эквивалентного LTFC IDR. QO Fitchпредставляет собой перспективную качественную структуру, разработанную, чтобы позволить корректировку результатов SRMдля присвоения окончательного рейтинга, отражая факторы в рамках наших критериев, которые не являются полностью поддающимися количественной оценке и / или не полностью отражаются в SRM.

RATING SENSITIVITIES

ЧУВСТВИТЕЛЬНОСТЬ РЕЙТИНГА

Основными факторами, которые могут, индивидуально или коллективно, вызвать положительное рейтинговое действие, являются:

— Устойчивое улучшение макроэкономической стабильности, обусловленное укреплением основ денежно-кредитной и налогово-бюджетной политики, несмотря на риск продолжающихся санкций и внешних потрясений.

-Продолжалось усиление буферных резервов фискальных и внешних сбережений, например, через устойчивые высокие цены на нефть и непредвиденные доходы.

-Внедрение структурных реформ, которые будут способствовать потенциальному росту.

Основными факторами риска, которые могут, индивидуально или коллективно, вызвать отрицательное рейтинговое действие, являются:

— введение дополнительных санкций, которые подрывают макроэкономическую и финансовую стабильность или препятствуют выплатам по обслуживанию долга.

— Ослабление политической основы, которая подрывает макроэкономические и бюджетные показатели.

— Устойчивое сокращение международных резервов.

KEY ASSUMPTIONS

ОСНОВНЫЕ ПОЛОЖЕНИЯ

Fitchпредполагает, что санкции ЕС и США остаются в силе в течение длительного периода времени.

В настоящее время Fitch прогнозирует среднюю стоимость нефти марки Brent до $65 за баррель в 2019 году и $62,5 за баррель в 2020 году.

Полный список рейтинговых действий выглядит следующим образом:

Долгосрочный РДЭ в иностранной валюте подтвержден на уровне «BBB-»; Позитивный взгляд

Долгосрочный РДЭ в национальной валюте подтвержден на уровне «BBB-»; Позитивный взгляд

Краткосрочный РДЭ в иностранной валюте подтвержден на уровне «F3»

Краткосрочный РДЭ в национальной валюте подтвержден на уровне «F3»

Страновой Потолок подтвержден на уровне «BBB-»

Рейтинги эмиссии долгосрочных необеспеченных облигаций в иностранной и национальной валюте с приоритетным необеспеченным рейтингом подтверждены на уровне «BBB-».

Contact:

Primary Analyst

Erich Arispe

Director

+44 20 3530 1753

Fitch Rating Limited

30 North Colonnade

London E14 5GN

Secondary Analyst

Paul Gamble

Senior Director

+44 20 3530 1623

Committee Chairperson

Tony Stringer

Managing Director

+44 20 3530 1219

www.fitchratings.com/site/pr/10063310- Прибыль 2018г: €4,237 млрд (+25,5% г/г). Дивы финальные €0,41

Eni SpA

(BIT: ENI)

€14.858 +0.53%

02/15/19 11:19:07 AM

www.borsaitaliana.it/borsa/azioni/scheda/IT0003132476.html?lang=en

Eni SpA

Number of shares outstanding 3,634,185,330

www.borsaitaliana.it/borsa/azioni/profilo-societa-dettaglio.html?isin=IT0003132476&lang=en кликнуть Share analysis

3 634 185 330 обыкновенных акций

Капитализация на 14.02.2019г: €53,997 млрд

Общий долг на 31.12.2016г: €71,459 млрд

Общий долг на 31.12.2017г: €66,849 млрд

Общий долг на 30.09.2018г: €72,320 млрд

Общий долг на 31.12.2018г: €67,269 млрд

Выручка 2016г: €56,693 млрд

Выручка 9 мес 2017г: €50,099 млрд

Выручка 2017г: €70,977 млрд

Выручка 1 кв 2018г: €18,067 млрд

Выручка 6 мес 2018г: €36,909 млрд

Выручка 9 мес 2018г: €56,817 млрд

Выручка 2018г: €76,926 млрд

Убыток 2016г: €1,457 млрд

Прибыль 1 кв 2017г: €967 млн

Прибыль 6 мес 2017г: €985 млн

Прибыль 9 мес 2017г: €1,330 млрд

Прибыль 2017г: €3,377 млрд

Прибыль 1 кв 2018г: €948 млн

Прибыль 6 мес 2018г: €2,205 млрд

Прибыль 9 мес 2018г: €3,735 млрд

Прибыль 2018г: €4,237 млрд– Р/Е 12,7

www.eni.com/docs/en_IT/enicom/media/press-release/2019/02/eni-fourth-quarter-2018-ceo-claudio-descalzi-comments-results.pdf

www.eni.com/en_IT/media/2019/02/eni-full-year-2018-and-fourth-quarter-results

Eni SpA – Dividend History

Year Ex-Date Payment Date Amount €

2018 ---/---/2019 ---/---/2019 0,41

2018 24 September 2018 26 September 2018 0,42

2017 21 May 2018 25 May 2018 0,40

2017 18 September 2017 20 September 2017 0,40

www.eni.com/enipedia/en_IT/financial-corporate-reporting/operating-activities/dividend-history.page?lnkfrm=serp

Arch Coal, Inc. — американская угледобывающая компания. По уровню добычи занимает второе место в США, с рыночной долей 12%. Является ведущим производителем металлургического угля и вторым по величине производителем энергетического угля. Производит низкосернистый энергетический уголь для производства электроэнергии и металлургического угля для производства стали. Поставляет уголь покупателям на пяти континентах. Обладает наиболее диверсифицированной позицией среди производителей угля в США с операциями в каждом крупном внутреннем угольном бассейне. Доказанные запасы более 5 млрд тонн энергетического угля и более 400 млн тонн металлургического угля. На 31 декабря 2017 года эксплуатировала 9 действующих рудников, расположенных в каждом из основных угледобывающих регионов США. Arch Coal добывает уголь в штатах Вайоминг, Юта, Колорадо, Западная Виргиния, Виргиния и Кентукки. В 2017 году компания продала 98 млн тонн угля. Из угля компании вырабатывается приблизительно 6% всей электроэнергии в США.

Компания Arch Coal была образована в 1997 году путём слияния Arch Mineral (осн. в 1969 году) и Ashland Coal (осн. в 1975 году). Штаб квартира компании расположена в Сент — Луис, штат Миссури, США. По состоянию на 31 декабря 2017 года в компании работало 3790 сотрудников.

Arch Coal, Inc.

(NYSE: ARCH)

$89.38 +6.13 (+7.36%)

Feb.14, 2019

www.nasdaq.com/symbol/arch

Arch Coal, Inc.

Common Stock, $.01 par value

At October 19, 2018, there were 18,799,400 shares of the registrant’s common stock outstanding.

www.sec.gov/Archives/edgar/data/1037676/000162828018012798/aci-20180930x10q.htm

На 19 октября 2018 года в обращении было 18 799 400 обыкновенных акций.

Капитализация на 14.02.2019г: $1,680 млрд

Общий долг на 31.12.2016г: $1,390 млрд

Общий долг на 31.12.2017г: $1,314 млрд

Общий долг на 30.09.2018г: $1,311 млрд

Общий долг на 31.12.2018г: $1,182 млрд

Выручка 2016г: $1,974 млрд

Выручка 9 мес 2017г: $1,764 млрд

Выручка 2017г: $2,325 млрд

Выручка 1 кв 2018г: $575,30 млн

Выручка 6 мес 2018г: $1,168 млрд

Выручка 9 мес 2018г: $1,801 млрд

Выручка 2018г: $2,452 млрд

Прибыль 2016г: $1,242 млрд

Прибыль 1 кв 2017г: $51,67 млн

Прибыль 6 мес 2017г: $88,83 млн

Прибыль 9 мес 2017г: $157,18 млн

Прибыль 2017г: $238,45 млн

Прибыль 1 кв 2018г: $59,99 млн

Прибыль 6 мес 2018г: $103,29 млн

Прибыль 9 мес 2018г: $226,48 млн

Прибыль 2018г: $312,58 млн (+31% г/г) – Р/Е 5,4

investor.archcoal.com/phoenix.zhtml?c=107109&p=quarterlyearnings

Arch Coal, Inc. – Dividend Date & History

Ex/Eff Date Amount Declaration Record Date Payment Date

3/4/2019 0.45 2/14/2019 3/5/2019 3/15/2019

11/29/2018 0.4 — — —

8/30/2018 0.4 — — —

5/30/2018 0.4 4/26/2018 5/31/2018 6/15/2018

3/2/2018 0.4 2/13/2018 3/5/2018 3/15/2018

11/29/2017 0.35 10/30/2017 11/30/2017 12/15/2017

8/29/2017 0.35 7/28/2017 8/31/2017 9/15/2017

5/26/2017 0.35 5/2/2017 5/31/2017 6/15/2017

www.nasdaq.com/symbol/arch/dividend-historyAirbus

(EPA: AIR)

€109.08 +4.70 (+4.50%)

14/02/2019 14:52CET

www.euronext.com/products/equities/NL0000235190-XPAR

14 февраля 2019

Airbus SE сегодня заявила об отказе от программы сверхкрупного лайнера A380, продажи которого достигли крайне низкого уровня. При этом компания отчиталась о рекордной прибыли и заявила, что увеличит объемы выпуска других самолетов, чтобы извлечь выгоду из резкого роста авиаперелетов по всему миру и не отстать от конкурента Boeing Co.

Airbus сообщила, что прекратит выпуск A380 в 2021 году, после того как Emirates сократила заказ на эти самолеты на 39 единиц. Вместо этого дубайская авиакомпания купит 40 самолетов A330neo и 30 единиц дальнемагистрального A350.

«После этого решения у нас не осталось существенного портфеля заказов на A380 и, соответственно, базы для поддержки производства», – заявил генеральный директор Airbus Том Эндерс.

Отказ от этой программы нельзя назвать неожиданным. Однако это может стать конфузом для европейской авиастроительной компании, которая в этом году празднует свое 50-летие.

Emirates примет еще 14 единиц A380 до завершения его производства и уточнила, что продолжит эксплуатировать эти самолеты до 2030 года. Авиакомпания купила 123 самолета A380, или примерно половину всех сверхкрупных лайнеров, проданных Airbus.

Airbus просигнализировала, что отказ от программы может привести к сокращению до 3500 рабочих мест в следующие три года.

Как сообщила компания, в этом году она планирует поставить 880-890 самолетов. В 2018 году поставки составили 800 единиц.

Чистая прибыль Airbus за 2018 год выросла примерно на 30% до 3,1 млрд евро, а продажи составили 64 млрд евро. Скорректированная прибыль до выплаты процентов и налогов повысилась до 4,8 млрд евро с 2,4 млрд евро. По мнению компании, этот показатель в 2019 году должен вырасти примерно на 15%.

Как добавила Airbus, отчасти рост будет стимулирован продажами самолета A350. Согласно данным компании, программа A350 выйдет на безубыточный уровень уже в этом году.

company.airbus.com/investors/Publications.htmlВТБ обсуждает с правительством дивиденды за 18г на уровне 15% прибыли

14.02.2019

МОСКВА — Дивидендные выплаты второго по величине госбанка РФ ВТБ по итогам 2018 года могут составить порядка 15 процентов от чистой прибыли, сказали Рейтер два госбанкира, знакомых с ходом обсуждения.

В основном обсуждения дивидендов касаются именно этой цифры, так как менеджмент получил поддержку от Минфина, рассказал один из источников.

Второй госбанкир подтвердил, что предложение менеджмента, учитывая ситуацию с капиталом ВТБ, действительно около 15 процентов, но указал, что впереди еще полтора месяца, за которые этот уровень может измениться.

“В настоящий момент никаких окончательных решений о размере дивидендных выплат не принято. Идет обсуждение данного вопроса, — говорится в ответе пресс-службы ВТБ на запрос Рейтер. -Приоритетом является соответствие регулятивным нормам с учетом планируемого органического роста бизнеса. Оставшаяся часть прибыли будет направлена на дивиденды”.

Минфин отказался от комментариев.

Дискуссия по поводу дивидендов для госбанков длится не первый год. Изначально власти рассчитывали, что госкомпании и госбанки будут перечислять в бюджет половину прибыли в виде дивидендов. Однако с этой идеей не согласился Сбербанк, а вместе с ним ЦБ. Председатель ЦБР Эльвира Набиуллина указывала, что дивиденды госбанков необходимо определять исходя из ситуации с капиталом.

Президент ВТБ Андрей Костин в прошлом году говорил, что госбанк выполнит требование акционера. Однако после того, как ЦБ настоял на введении надбавок по капиталу в рамках Базеля III, Костин в интервью ТАСС сказал, что дивидендные выплаты могут быть “меньше 50 процентов” за 2018 год.

Костин прошлой осенью призвал власти скорректировать требования к капиталу или “найти компромисс” в вопросе выплаты дивидендов в размере 50 процентов от прибыли, в противном случае российские банки будут вынуждены сократить вложения в экономику.

Правительство к нему прислушалось — власти начали обсуждать поблажки для крупных банков, включая ВТБ, по дивидендным выплатам из-за базельских надбавок. Министр финансов Антон Силуанов говорил, что “ВТБ требуется дополнительная защита капитала”.

Чуть позже Силуанов уточнил, что власти не будут докапитализировать госбанки на фоне повышенных требований к капиталу в рамках перехода на Базель III, но готовы предоставить им послабления в части выплаты дивидендов.

Формально уровень в 15 процентов от годовой прибыли еще не утвержден, сказал Рейтер один из источников. Уровень дивидендов для крупнейшего банка страны Сбербанка пока не определен.

В 2018 году ВТБ направил на выплату дивидендов 73 процента от чистой прибыли по РСБУ за 2017 год, которая составила 101,3 миллиарда рублей, или 61 процент от консолидированной прибыли группы ВТБ по МСФО, которая была 120,1 миллиарда рублей.

Марэк, ну что, ваш прогноз по дивидендам все тот же?

Кажется, что мой прогноз становится более реалистичным)

Рынок ждет первых аукционов ОФЗ по новым правилам

13.02.19 10:23

Теперь объем размещения будет зависеть только от спроса.

Министерство финансов России в среду 13 февраля предложит инвесторам два выпуска облигаций федерального займа: ОФЗ-ПД 26223 с погашением 28/02/2024 и ОФЗ-ПД 26224 с погашением 23/05/2029. Отличительной особенностью аукционов является то, что теперь ведомство не будет обозначать какие-то лимиты размещения. В Минфине заявили, что объем удовлетворения заявок инвесторов будет определяться в зависимости от спроса и размера премии, которую они хотят получить. Такой подход позволит более гибко реагировать на изменение рыночной конъюнктуры и занимать больше при наличии высокого спроса по хорошим ценам.

читать дальше на смартлабе

Марэк, вчера всё уже прошло См.ниже в ветке-

Чтобы купить акции, выберите надежного брокера: