ОПЕК дала понять, что не будет менять свою производственную политику, несмотря на призывы президента США поставлять больше нефти на рынок

ОПЕК смотрит на мировые рынки нефти в долгосрочной перспективе и стремится к стабильности

НЬЮ-ДЕЛИ, 11 фев (Рейтер) — Решения, принятые нефтедобывающей группой ОПЕК, учитывают долгосрочный взгляд на мировые рынки и направлены на обеспечение стабильности цен, заявил генеральный секретарь ОПЕК Хайтам Аль Гайс на конференции India Energy Week во вторник.Комментарии прозвучали после того, как президент США Дональд Трамп неоднократно призывал группу производителей увеличить добычу нефти, чтобы помочь снизить цены.

ОПЕК дала понять, что не будет менять свою производственную политику, несмотря на призывы президента США поставлять больше нефти на рынок.

«Мы читаем рынок. Мы анализируем спрос, спрос, исходя из политических соображений, чисто технические, обоснованные технические соображения, и принимаем решения, которые обеспечивают стабильность на рынке», — сказал генеральный секретарь картеля Хайтам аль-Гайс, которого цитирует Reuters.

Авто-репост. Читать в блоге >>>

комментарии Марэк на форуме

-

- ОПЕК дала понять, что не будет менять свою производственную политику, несмотря на призывы президента США поставлять больше нефти на рынок.

ОПЕК смотрит на мировые рынки нефти в долгосрочной перспективе и стремится к стабильности.

НЬЮ-ДЕЛИ, 11 фев (Рейтер) — Решения, принятые нефтедобывающей группой ОПЕК, учитывают долгосрочный взгляд на мировые рынки и направлены на обеспечение стабильности цен, заявил генеральный секретарь ОПЕК Хайтам Аль Гайс на конференции India Energy Week во вторник.

Комментарии прозвучали после того, как президент США Дональд Трамп неоднократно призывал группу производителей увеличить добычу нефти, чтобы помочь снизить цены.

ОПЕК дала понять, что не будет менять свою производственную политику, несмотря на призывы президента США поставлять больше нефти на рынок.

«Мы читаем рынок. Мы анализируем спрос, спрос, исходя из политических соображений, чисто технические, обоснованные технические соображения, и принимаем решения, которые обеспечивают стабильность на рынке», — сказал генеральный секретарь картеля Хайтам аль-Гайс, которого цитирует Reuters.

ОПЕК+ и Дональд Трамп неоднократно сталкивались во время его первой администрации в 2016-2020 годах, когда президент США потребовал увеличить добычу, чтобы компенсировать падение поставок из Ирана в результате санкций США.

Выступая на Индийской энергетической неделе, аль-Гайс добавил: «Если вы посмотрите на нефть, в том числе и в прошлом году, нефть, вероятно, была наименее волатильным товаром, и я думаю, что это во многом связано с решениями и ясностью, которую мы принимаем в ОПЕК+. Так что это наша задача. Это то, что мы будем продолжать делать».

Президент Дональд Трамп призвал ОПЕК начать сворачивать сокращение добычи, чтобы снизить мировые цены на нефть и ускорить окончание войны в Украине. Однако эти призывы не встретили положительной реакции ни со стороны ОПЕК, ни со стороны нефтяной промышленности США.

ОПЕК и ее партнеры по ОПЕК+ планируют начать постепенное наращивание добычи нефти с апреля, но только в том случае, если цена будет правильной, о чем группа производителей неоднократно заявляла. Однако, похоже, что цена может быть неверной, если Управление энергетической информации США верно в своем последнем прогнозе производства.

В февральском выпуске своего ежемесячного краткосрочного энергетического прогноза EIA заявило, что ожидает роста мировой добычи углеводородов на 1,9 млн баррелей ежедневно в этом году, в том числе со стороны ОПЕК, поскольку она ослабляет свои сокращения. Остальная часть прироста будет обеспечена за счет увеличения добычи в странах, не входящих в ОПЕК, говорится в сообщении EIA.

С другой стороны, федеральное агентство также прогнозирует, что текущие сокращения ОПЕК+ сохранят ограничение мировых запасов нефти в течение первого квартала года, что может оказать некоторую поддержку ценам, потенциально мотивируя ослабление сокращения добычи.

www.reuters.com/markets/commodities/opec-takes-long-term-view-global-oil-markets-aims-stability-2025-02-11/

ОПЕК дала понять, что не будет менять свою производственную политику, несмотря на призывы президента США поставлять больше нефти на рынок.

ОПЕК дала понять, что не будет менять свою производственную политику, несмотря на призывы президента США поставлять больше нефти на рынок.

ОПЕК смотрит на мировые рынки нефти в долгосрочной перспективе и стремится к стабильности.

НЬЮ-ДЕЛИ, 11 фев (Рейтер) — Решения, принятые нефтедобывающей группой ОПЕК, учитывают долгосрочный взгляд на мировые рынки и направлены на обеспечение стабильности цен, заявил генеральный секретарь ОПЕК Хайтам Аль Гайс на конференции India Energy Week во вторник.

Комментарии прозвучали после того, как президент США Дональд Трамп неоднократно призывал группу производителей увеличить добычу нефти, чтобы помочь снизить цены.

ОПЕК дала понять, что не будет менять свою производственную политику, несмотря на призывы президента США поставлять больше нефти на рынок.

«Мы читаем рынок. Мы анализируем спрос, спрос, исходя из политических соображений, чисто технические, обоснованные технические соображения, и принимаем решения, которые обеспечивают стабильность на рынке», — сказал генеральный секретарь картеля Хайтам аль-Гайс, которого цитирует Reuters.

ОПЕК+ и Дональд Трамп неоднократно сталкивались во время его первой администрации в 2016-2020 годах, когда президент США потребовал увеличить добычу, чтобы компенсировать падение поставок из Ирана в результате санкций США.

Выступая на Индийской энергетической неделе, аль-Гайс добавил: «Если вы посмотрите на нефть, в том числе и в прошлом году, нефть, вероятно, была наименее волатильным товаром, и я думаю, что это во многом связано с решениями и ясностью, которую мы принимаем в ОПЕК+. Так что это наша задача. Это то, что мы будем продолжать делать».

Президент Дональд Трамп призвал ОПЕК начать сворачивать сокращение добычи, чтобы снизить мировые цены на нефть и ускорить окончание войны в Украине. Однако эти призывы не встретили положительной реакции ни со стороны ОПЕК, ни со стороны нефтяной промышленности США.

ОПЕК и ее партнеры по ОПЕК+ планируют начать постепенное наращивание добычи нефти с апреля, но только в том случае, если цена будет правильной, о чем группа производителей неоднократно заявляла. Однако, похоже, что цена может быть неверной, если Управление энергетической информации США верно в своем последнем прогнозе производства.

В февральском выпуске своего ежемесячного краткосрочного энергетического прогноза EIA заявило, что ожидает роста мировой добычи углеводородов на 1,9 млн баррелей ежедневно в этом году, в том числе со стороны ОПЕК, поскольку она ослабляет свои сокращения. Остальная часть прироста будет обеспечена за счет увеличения добычи в странах, не входящих в ОПЕК, говорится в сообщении EIA.

С другой стороны, федеральное агентство также прогнозирует, что текущие сокращения ОПЕК+ сохранят ограничение мировых запасов нефти в течение первого квартала года, что может оказать некоторую поддержку ценам, потенциально мотивируя ослабление сокращения добычи.

www.reuters.com/markets/commodities/opec-takes-long-term-view-global-oil-markets-aims-stability-2025-02-11/

ОПЕК дала понять, что не будет менять свою производственную политику, несмотря на призывы президента США поставлять больше нефти на рынок.

ОПЕК дала понять, что не будет менять свою производственную политику, несмотря на призывы президента США поставлять больше нефти на рынок.

ОПЕК смотрит на мировые рынки нефти в долгосрочной перспективе и стремится к стабильности.

НЬЮ-ДЕЛИ, 11 фев (Рейтер) — Решения, принятые нефтедобывающей группой ОПЕК, учитывают долгосрочный взгляд на мировые рынки и направлены на обеспечение стабильности цен, заявил генеральный секретарь ОПЕК Хайтам Аль Гайс на конференции India Energy Week во вторник.

Комментарии прозвучали после того, как президент США Дональд Трамп неоднократно призывал группу производителей увеличить добычу нефти, чтобы помочь снизить цены.

ОПЕК дала понять, что не будет менять свою производственную политику, несмотря на призывы президента США поставлять больше нефти на рынок.

«Мы читаем рынок. Мы анализируем спрос, спрос, исходя из политических соображений, чисто технические, обоснованные технические соображения, и принимаем решения, которые обеспечивают стабильность на рынке», — сказал генеральный секретарь картеля Хайтам аль-Гайс, которого цитирует Reuters.

ОПЕК+ и Дональд Трамп неоднократно сталкивались во время его первой администрации в 2016-2020 годах, когда президент США потребовал увеличить добычу, чтобы компенсировать падение поставок из Ирана в результате санкций США.

Выступая на Индийской энергетической неделе, аль-Гайс добавил: «Если вы посмотрите на нефть, в том числе и в прошлом году, нефть, вероятно, была наименее волатильным товаром, и я думаю, что это во многом связано с решениями и ясностью, которую мы принимаем в ОПЕК+. Так что это наша задача. Это то, что мы будем продолжать делать».

Президент Дональд Трамп призвал ОПЕК начать сворачивать сокращение добычи, чтобы снизить мировые цены на нефть и ускорить окончание войны в Украине. Однако эти призывы не встретили положительной реакции ни со стороны ОПЕК, ни со стороны нефтяной промышленности США.

ОПЕК и ее партнеры по ОПЕК+ планируют начать постепенное наращивание добычи нефти с апреля, но только в том случае, если цена будет правильной, о чем группа производителей неоднократно заявляла. Однако, похоже, что цена может быть неверной, если Управление энергетической информации США верно в своем последнем прогнозе производства.

В февральском выпуске своего ежемесячного краткосрочного энергетического прогноза EIA заявило, что ожидает роста мировой добычи углеводородов на 1,9 млн баррелей ежедневно в этом году, в том числе со стороны ОПЕК, поскольку она ослабляет свои сокращения. Остальная часть прироста будет обеспечена за счет увеличения добычи в странах, не входящих в ОПЕК, говорится в сообщении EIA.

С другой стороны, федеральное агентство также прогнозирует, что текущие сокращения ОПЕК+ сохранят ограничение мировых запасов нефти в течение первого квартала года, что может оказать некоторую поддержку ценам, потенциально мотивируя ослабление сокращения добычи.

www.reuters.com/markets/commodities/opec-takes-long-term-view-global-oil-markets-aims-stability-2025-02-11/ ОПЕК дала понять, что не будет менять свою производственную политику, несмотря на призывы президента США поставлять больше нефти на рынок.

ОПЕК дала понять, что не будет менять свою производственную политику, несмотря на призывы президента США поставлять больше нефти на рынок.

ОПЕК смотрит на мировые рынки нефти в долгосрочной перспективе и стремится к стабильности.

НЬЮ-ДЕЛИ, 11 фев (Рейтер) — Решения, принятые нефтедобывающей группой ОПЕК, учитывают долгосрочный взгляд на мировые рынки и направлены на обеспечение стабильности цен, заявил генеральный секретарь ОПЕК Хайтам Аль Гайс на конференции India Energy Week во вторник.

Комментарии прозвучали после того, как президент США Дональд Трамп неоднократно призывал группу производителей увеличить добычу нефти, чтобы помочь снизить цены.

ОПЕК дала понять, что не будет менять свою производственную политику, несмотря на призывы президента США поставлять больше нефти на рынок.

«Мы читаем рынок. Мы анализируем спрос, спрос, исходя из политических соображений, чисто технические, обоснованные технические соображения, и принимаем решения, которые обеспечивают стабильность на рынке», — сказал генеральный секретарь картеля Хайтам аль-Гайс, которого цитирует Reuters.

ОПЕК+ и Дональд Трамп неоднократно сталкивались во время его первой администрации в 2016-2020 годах, когда президент США потребовал увеличить добычу, чтобы компенсировать падение поставок из Ирана в результате санкций США.

Выступая на Индийской энергетической неделе, аль-Гайс добавил: «Если вы посмотрите на нефть, в том числе и в прошлом году, нефть, вероятно, была наименее волатильным товаром, и я думаю, что это во многом связано с решениями и ясностью, которую мы принимаем в ОПЕК+. Так что это наша задача. Это то, что мы будем продолжать делать».

Президент Дональд Трамп призвал ОПЕК начать сворачивать сокращение добычи, чтобы снизить мировые цены на нефть и ускорить окончание войны в Украине. Однако эти призывы не встретили положительной реакции ни со стороны ОПЕК, ни со стороны нефтяной промышленности США.

ОПЕК и ее партнеры по ОПЕК+ планируют начать постепенное наращивание добычи нефти с апреля, но только в том случае, если цена будет правильной, о чем группа производителей неоднократно заявляла. Однако, похоже, что цена может быть неверной, если Управление энергетической информации США верно в своем последнем прогнозе производства.

В февральском выпуске своего ежемесячного краткосрочного энергетического прогноза EIA заявило, что ожидает роста мировой добычи углеводородов на 1,9 млн баррелей ежедневно в этом году, в том числе со стороны ОПЕК, поскольку она ослабляет свои сокращения. Остальная часть прироста будет обеспечена за счет увеличения добычи в странах, не входящих в ОПЕК, говорится в сообщении EIA.

С другой стороны, федеральное агентство также прогнозирует, что текущие сокращения ОПЕК+ сохранят ограничение мировых запасов нефти в течение первого квартала года, что может оказать некоторую поддержку ценам, потенциально мотивируя ослабление сокращения добычи.

www.reuters.com/markets/commodities/opec-takes-long-term-view-global-oil-markets-aims-stability-2025-02-11/ DuPont de Nemours, Inc. – Прибыль 2024г: $738 млн

DuPont de Nemours, Inc. – Прибыль 2024г: $738 млнDuPont de Nemours, Inc.

The registrant had 417,955,411 shares of common stock, $0.01 par value, outstanding at November 1, 2024.

www.sec.gov/ix?doc=/Archives/edgar/data/1666700/000166670024000036/dd-20240930.htm

Капитализация на 11.02.2025г: $34,343 млрд = Р/Е 46,5Общий долг на 31.12.2022г: $14,338 млрд

Общий долг на 31.12.2023г: $13,827 млрд

Общий долг на 31.12.2024г: $12,843 млрдВыучка 2022г: $13,017 млрд

Выучка 1 кв 2023г: $3,018 млрд

Выручка 6 мес 2023г: $6,112 млрд

Выручка 9 мес 2023г: $9,170 млрд

Выучка 2023г: $12,068 млрд

Выучка 1 кв 2024г: $2,931 млрд

Выручка 6 мес 2024г: $6,102 млрд

Выручка 9 мес 2024г: $9,294 млрд

Выучка 2024г: $12,386 млрдПрибыль 9 мес 2022г: $1,679 млрд

Прибыль 2022г: $1,131 млрд (+$4,786 млрд — продажа активов)

Прибыль 2022г: $5,917 млрд

Прибыль 1 кв 2023г: $265 млн

Прибыль 6 мес 2023г: $148 млн

Прибыль 9 мес 2023г: $476 млн

Прибыль 2023г: $462 млн

Прибыль 1 кв 2024г: $197 млн

Прибыль 6 мес 2024г: $382 млн

Прибыль 9 мес 2024г: $844 млн

Прибыль 2024г: $738 млн

www.investors.dupont.com/investors/dupont-investors/filings-and-reports/default.aspx

Авто-репост. Читать в блоге >>>- DuPont de Nemours, Inc.

The registrant had 417,955,411 shares of common stock, $0.01 par value, outstanding at November 1, 2024.

www.sec.gov/ix?doc=/Archives/edgar/data/1666700/000166670024000036/dd-20240930.htm

Капитализация на 11.02.2025г: $34,469 млрд = Р/Е 46,7

Общий долг на 31.12.2022г: $14,338 млрд

Общий долг на 31.12.2023г: $13,827 млрд

Общий долг на 31.12.2024г: $12,843 млрд

Выучка 2022г: $13,017 млрд

Выучка 1 кв 2023г: $3,018 млрд

Выручка 6 мес 2023г: $6,112 млрд

Выручка 9 мес 2023г: $9,170 млрд

Выучка 2023г: $12,068 млрд

Выучка 1 кв 2024г: $2,931 млрд

Выручка 6 мес 2024г: $6,102 млрд

Выручка 9 мес 2024г: $9,294 млрд

Выучка 2024г: $12,386 млрд

Прибыль 9 мес 2022г: $1,679 млрд

Прибыль 2022г: $1,131 млрд (+$4,786 млрд — продажа активов)

Прибыль 2022г: $5,917 млрд

Прибыль 1 кв 2023г: $265 млн

Прибыль 6 мес 2023г: $148 млн

Прибыль 9 мес 2023г: $476 млн

Прибыль 2023г: $462 млн

Прибыль 1 кв 2024г: $197 млн

Прибыль 6 мес 2024г: $382 млн

Прибыль 9 мес 2024г: $844 млн

Прибыль 2024г: $738 млн

www.investors.dupont.com/investors/dupont-investors/filings-and-reports/default.aspx

DuPont de Nemours, Inc. – Dividend History

Declared date * Record date * Payable date * Amount

Feb. ??, 2025 * Feb. ??, 2025 * Mar ??, 2025 * $0.??

Oct. 16, 2024 * Nov 29, 2024 * Dec 16, 2024 * $0.38

Jun. 27, 2024 * Aug 30, 2024 * Sep. 16, 2024 * $0.38

Apr 17, 2024 * May 31, 2024 * Jun. 17, 2024 * $0.38

Feb. 06, 2024 * Feb. 29, 2024 * Mar 15, 2024 * $0.38

Oct. 17, 2023 * Nov 30, 2023 * Dec 15, 2023 * $0.36

Jun. 27, 2023 * July 31, 2023 * Sep 15, 2023 * $0.36

Apr. 19, 2023 * May 31, 2023 * Jun. 15, 2023 * $0.36

Feb. 07, 2023 * Feb. 28, 2023 * Mar 15, 2023 * $0.36

www.investors.dupont.com/news-and-media/default.aspx

WILMINGTON, Del. – Feb. 11, 2025 – DuPont (NYSE: DD, São Paulo: DDNB34, Berlin: 6D81, Munich: 6D81, Hanover: 6D81, Vienna: DDPN) поставляет технологические материалы и решения, специальные химикаты по всему миру. Компания работает в сегментах «Электроника и промышленность», «Вода и защита», а также «Корпоративный и Прочий».

Образована в 2015 году. По состоянию на декабрь 2023 года в компании работало 24 тысячи человек. Выплаты генеральному директору Lori D. Koch в течение 2023 года составили $1,22 миллиона.

Объявила о своих финансовых результатах за четвертый квартал и весь год, закончившийся 31 декабря 2024 года, и инициировал финансовый прогноз на 2025 год.

Финансовый прогноз на 2025 год

«Я доволен нашими хорошими результатами в четвертом квартале, которые увенчали сильные финансовые показатели года, и мы надеемся сохранить этот импульс в 2025 году», — сказала Антонелла Франзен, финансовый директор DuPont. «Мы оцениваем чистые продажи в первом квартале 2025 года в размере около $3,025 млрд, что предполагает средний однозначный органический рост и встречный ветер в иностранной валюте примерно на 1,5% в годовом исчислении. Кроме того, мы оцениваем операционную EBITDA в размере около $760 млн и скорректированную прибыль на акцию в размере около $0,95 на акцию за первый квартал».

«На весь 2025 год мы оцениваем консолидированные чистые продажи в размере от $12,8 до $12,9 млрд, операционную EBITDA в размере от $3,325 до $3,375 млрд, а скорректированную прибыль на акцию в размере от $4,30 до $4,40 на акцию», — добавил Франзен. «Наш прогноз чистых продаж на весь год предполагает органический рост на уровне среднего однозначного числа и встречный ветер в иностранной валюте примерно на 1% по сравнению с прошлым годом».

www.sec.gov/Archives/edgar/data/1666700/000166670025000002/exhibit991enrschedules-4q24.htm

Марэк, чей прогноз?

Palmer_smartlabru,

В данной компании кроме названия Позитив — НЕТ ничего позитивногоМаксим, еще придем туда, когда в отчете по МСФО за год будет падение прибыли

Palmer_smartlabru,

Позитив

Прибыль мсфо 2023г: 9,696 млрд руб

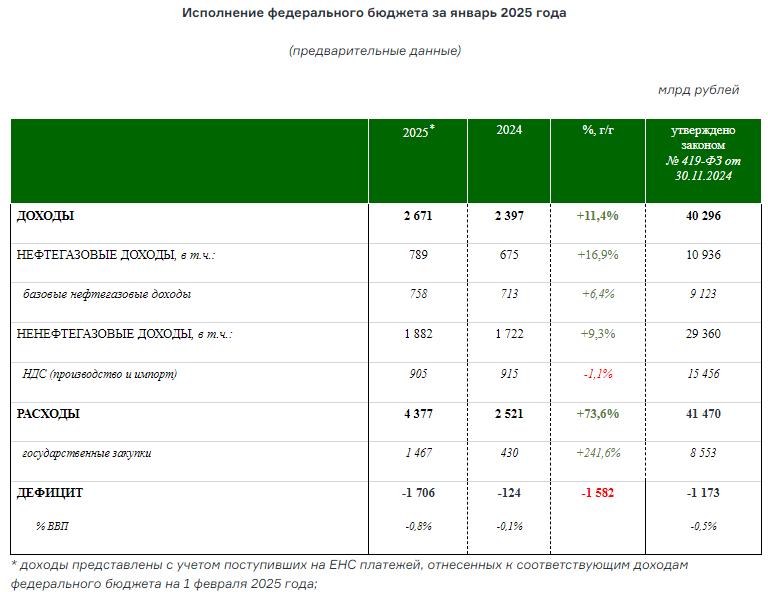

Прибыль мсфо 2024г: 1,500 млрд руб — Прогноз- Бюджет России Январь 2025г:

Доходы 2,671 трлн руб (+11,4% г/г);

Нефтегазовые доходы 789 млрд руб (+16,9% г/г);

Ненефтегазовые доходы 1,882 трлн руб (+9,3% г/г);

Расходы 4,377 трлн руб (+73,6% г/г);

Дефицит 1,706 трлн руб (-0,8% ВВП);

minfin.gov.ru/ru/press-center/?id_4=39595-predvaritelnaya_otsenka_ispolneniya_federalnogo_byudzheta_za_yanvar_2025_goda  Бюджет России Январь 2025г:

Бюджет России Январь 2025г:

Доходы 2,671 трлн руб (+11,4% г/г);

Нефтегазовые доходы 789 млрд руб (+16,9% г/г);

Ненефтегазовые доходы 1,882 трлн руб (+9,3% г/г);

Расходы 4,377 трлн руб (+73,6% г/г);

Дефицит 1,706 трлн руб (-0,8% ВВП).

minfin.gov.ru/ru/press-center/?id_4=39595-predvaritelnaya_otsenka_ispolneniya_federalnogo_byudzheta_za_yanvar_2025_goda Бюджет России Январь 2025г:

Бюджет России Январь 2025г:

Доходы 2,671 трлн руб (+11,4% г/г);

Нефтегазовые доходы 789 млрд руб (+16,9% г/г);

Ненефтегазовые доходы 1,882 трлн руб (+9,3% г/г);

Расходы 4,377 трлн руб (+73,6% г/г);

Дефицит 1,706 трлн руб (-0,8% ВВП)

minfin.gov.ru/ru/press-center/?id_4=39595-predvaritelnaya_otsenka_ispolneniya_federalnogo_byudzheta_za_yanvar_2025_goda- Бюджет России Январь 2025г:

Доходы 2,671 трлн руб (+11,4% г/г);

Нефтегазовые доходы 789 млрд руб (+16,9% г/г);

Ненефтегазовые доходы 1,882 трлн руб (+9,3% г/г);

Расходы 4,377 трлн руб (+73,6% г/г)

Дефицит 1,706 трлн руб (-0,8% ВВП)

minfin.gov.ru/ru/press-center/?id_4=39595-predvaritelnaya_otsenka_ispolneniya_federalnogo_byudzheta_za_yanvar_2025_goda  EIA USA - Eжемесячный прогноз: Цены на Нефть, Газ, Бензин; Добыча нефти в США, Экспорт газа из США

EIA USA - Eжемесячный прогноз: Цены на Нефть, Газ, Бензин; Добыча нефти в США, Экспорт газа из США

Feb. 11, 2025

Обзор прогноза- Мировые запасы нефти. Мы ожидаем, что сокращение добычи ОПЕК+ приведет к сокращению мировых запасов нефти и удержанию цен на сырую нефть вблизи текущих уровней до первого квартала 2025 года. Постепенное увеличение добычи в сочетании с относительно слабым ростом мирового спроса на нефть приведет к увеличению мировых запасов нефти во второй половине 2025 года по 2026 год, что окажет понижательное давление на цены в течение оставшейся части нашего прогноза. В результате мы прогнозируем, что средняя цена на нефть марки Brent составит $74 за баррель (b) в 2025 году, а затем упадет до $66 за баррель в 2026 году.

- Мировая добыча нефти. Мы прогнозируем, что мировое производство жидкого топлива увеличится на 1,9 млн баррелей в сутки (б/с) в 2025 году и на 1,6 млн б/с в 2026 году из-за сочетания роста предложения из стран, не входящих в ОПЕК+, и ослабления сокращения добычи ОПЕК+. Мы не ожидаем, что санкции в отношении российского нефтяного и судоходного секторов, объявленные 10 января, существенно повлияют на наш прогноз добычи нефти.

Авто-репост. Читать в блоге >>>- EIA USA - Eжемесячный прогноз: Цены на Нефть, Газ, Бензин; Добыча нефти в США, Экспорт газа из США

Feb. 11, 2025

Обзор прогноза- Мировые запасы нефти. Мы ожидаем, что сокращение добычи ОПЕК+ приведет к сокращению мировых запасов нефти и удержанию цен на сырую нефть вблизи текущих уровней до первого квартала 2025 года. Постепенное увеличение добычи в сочетании с относительно слабым ростом мирового спроса на нефть приведет к увеличению мировых запасов нефти во второй половине 2025 года по 2026 год, что окажет понижательное давление на цены в течение оставшейся части нашего прогноза. В результате мы прогнозируем, что средняя цена на нефть марки Brent составит $74 за баррель (b) в 2025 году, а затем упадет до $66 за баррель в 2026 году.

- Мировая добыча нефти. Мы прогнозируем, что мировое производство жидкого топлива увеличится на 1,9 млн баррелей в сутки (б/с) в 2025 году и на 1,6 млн б/с в 2026 году из-за сочетания роста предложения из стран, не входящих в ОПЕК+, и ослабления сокращения добычи ОПЕК+. Мы не ожидаем, что санкции в отношении российского нефтяного и судоходного секторов, объявленные 10 января, существенно повлияют на наш прогноз добычи нефти.

Авто-репост. Читать в блоге >>>  Mitsubishi Chemical - Прибыль 9 мес 2024 ф/г, заверш. 31.12.2024г: 106,750 млрд иен (-26% г/г)

Mitsubishi Chemical - Прибыль 9 мес 2024 ф/г, заверш. 31.12.2024г: 106,750 млрд иен (-26% г/г)Mitsubishi Chemical Group Corporation

Общий долг FY22 — 31.03.2024г: ¥3,785.88 трлн

Общий долг FY23 — 31.03.2024г: ¥3,829.02 трлн

Общий долг 9 мес — 31.12.2024г: ¥3,730.57 трлнВыручка FY21 — 31.03.2022г: ¥ трлн

Выручка 9 мес — 31.12.2022г: ¥3,406.17 трлн

Выручка FY22 — 31.03.2023г: ¥4,634.53 трлн

Выручка 9 мес — 31.12.2023г: ¥3,245.14 трлн

Выручка FY23 — 31.03.2024г: ¥4,387.22 трлн

Выручка 9 мес — 31.12.2024г: ¥3,331.55 трлн

Прибыль FY21 — 31.03.2022г: ¥ млрд

Прибыль 9 мес — 31.12.2022г: ¥44,806 млрд

Прибыль FY22 — 31.03.2023г: ¥135,545 млрд

Прибыль 9 мес — 31.12.2023г: ¥144,274 млрд

Прибыль FY23 — 31.03.2024г: ¥178,439 млрд

Прибыль 9 мес — 31.12.2024г: ¥106,750 млрд

www.mcgc.com/english/ir/library/financial_accounts.html

Mitsubishi Chemical Group Corporation (TYO: 4188, Dusseldorf: M3C, Frankfurt: M3C0, Munich: M3C, OTC Markets: MTLHF) крупнейшая химическая компания Японии. Работает в пяти сегментах: «Специальные материалы», «Промышленные газы, «Здравоохранение», «MMA (метилметакрилат)» и «Основные материалы».

Авто-репост. Читать в блоге >>> РЖД не сможет нарастить экспорт угля из Кузбасса в 2025 году

РЖД не сможет нарастить экспорт угля из Кузбасса в 2025 году

January 27, 2025

РЖД и Кемеровская область (Кузбасс) подписали соглашение об экспорте угля в восточном направлении на 2025 год в объеме 54,1 млн т (без изменений по сравнению с аналогичным периодом прошлого года). Хотя ожидается, что со 2 квартала 2025 года произойдет полный переход на инновационные вагоны с повышенной грузоподъемностью.

Несмотря на то, что такие соглашения между регионом и РЖД заключаются каждый год, они не выполняются на 100%. В 2024 году при согласованном плане в 54,1 млн т фактический объем экспорта составил 53,4 млн т (98,7%). Рост экспорта российского угля через Дальний Восток достигается за счет других регионов, в первую очередь Якутии.

Поэтому, несмотря на постепенное увеличение провозных мощностей Восточного полигона, роста экспорта угля не наблюдается, учитывая снижение его приоритета из-за усилий РЖД по экспорту более выгодных грузов. Кроме того, РЖД отказалась согласовывать гарантированные поставки угля из других регионов, что привело к дальнейшему сокращению экспорта из России.

Авто-репост. Читать в блоге >>> РЖД не сможет нарастить экспорт угля из Кузбасса в 2025 году

РЖД не сможет нарастить экспорт угля из Кузбасса в 2025 году

January 27, 2025

РЖД и Кемеровская область (Кузбасс) подписали соглашение об экспорте угля в восточном направлении на 2025 год в объеме 54,1 млн т (без изменений по сравнению с аналогичным периодом прошлого года). Хотя ожидается, что со 2 квартала 2025 года произойдет полный переход на инновационные вагоны с повышенной грузоподъемностью.

Несмотря на то, что такие соглашения между регионом и РЖД заключаются каждый год, они не выполняются на 100%. В 2024 году при согласованном плане в 54,1 млн т фактический объем экспорта составил 53,4 млн т (98,7%). Рост экспорта российского угля через Дальний Восток достигается за счет других регионов, в первую очередь Якутии.

Поэтому, несмотря на постепенное увеличение провозных мощностей Восточного полигона, роста экспорта угля не наблюдается, учитывая снижение его приоритета из-за усилий РЖД по экспорту более выгодных грузов. Кроме того, РЖД отказалась согласовывать гарантированные поставки угля из других регионов, что привело к дальнейшему сокращению экспорта из России.

Авто-репост. Читать в блоге >>>- Мировой рынок угля - еженедельный обзор

February 8, 2025

● За прошедшую неделю европейские индексы энергетического угля упали ниже 105 USD/т, под давлением слабого спроса и роста возобновляемой генерации. Электростанция Datteln 4 в Германии возобновила работу 5 февраля, однако существенного увеличения закупок угля не ожидается, так как планируется использовать текущие запасы. Тем не менее, в ближайшей перспективе в Европе прогнозируются более низкие температуры и снижение ветрогенерации.

● Котировки газа на хабе TTF выросли до 573,55 USD/1 000 м3 (+21.16 USD/1,000 млн3 w-o-w) на фоне активного потребления и снижения запасов газа в подземных хранилищах ЕС до 52%. Запасы угля на терминалах ARA остались на уровне 4,30 млн тонн, но поставки, вероятно, вырастут в ближайшие дни из-за прибытия новых партий из США и Колумбии.

● Южноафриканский High-CV 6000 отскочил вверх и тестирует отметку 100 USD/т снизу вверх. Поддержку котировкам оказало заявление Индии об увеличении бюджетных расходов на 10% для поддержки производителей стали, цемента и недвижимости, что сигнализирует о вероятном восстановлении спроса на южноафриканский уголь.

Авто-репост. Читать в блоге >>>  Мировой рынок угля - еженедельный обзор

Мировой рынок угля - еженедельный обзор

February 8, 2025

● За прошедшую неделю европейские индексы энергетического угля упали ниже 105 USD/т, под давлением слабого спроса и роста возобновляемой генерации. Электростанция Datteln 4 в Германии возобновила работу 5 февраля, однако существенного увеличения закупок угля не ожидается, так как планируется использовать текущие запасы. Тем не менее, в ближайшей перспективе в Европе прогнозируются более низкие температуры и снижение ветрогенерации.

● Котировки газа на хабе TTF выросли до 573,55 USD/1 000 м3 (+21.16 USD/1,000 млн3 w-o-w) на фоне активного потребления и снижения запасов газа в подземных хранилищах ЕС до 52%. Запасы угля на терминалах ARA остались на уровне 4,30 млн тонн, но поставки, вероятно, вырастут в ближайшие дни из-за прибытия новых партий из США и Колумбии.

● Южноафриканский High-CV 6000 отскочил вверх и тестирует отметку 100 USD/т снизу вверх. Поддержку котировкам оказало заявление Индии об увеличении бюджетных расходов на 10% для поддержки производителей стали, цемента и недвижимости, что сигнализирует о вероятном восстановлении спроса на южноафриканский уголь.

Авто-репост. Читать в блоге >>>

Чтобы купить акции, выберите надежного брокера: